午盘收盘,国内期货主力合约涨跌不一,集运指数(欧线)涨超5%,液化石油气(LPG)涨超2%,低硫燃料油涨近2%。跌幅方面,棉花、棕榈油、碳酸锂跌超2%,铁矿石跌近2%。

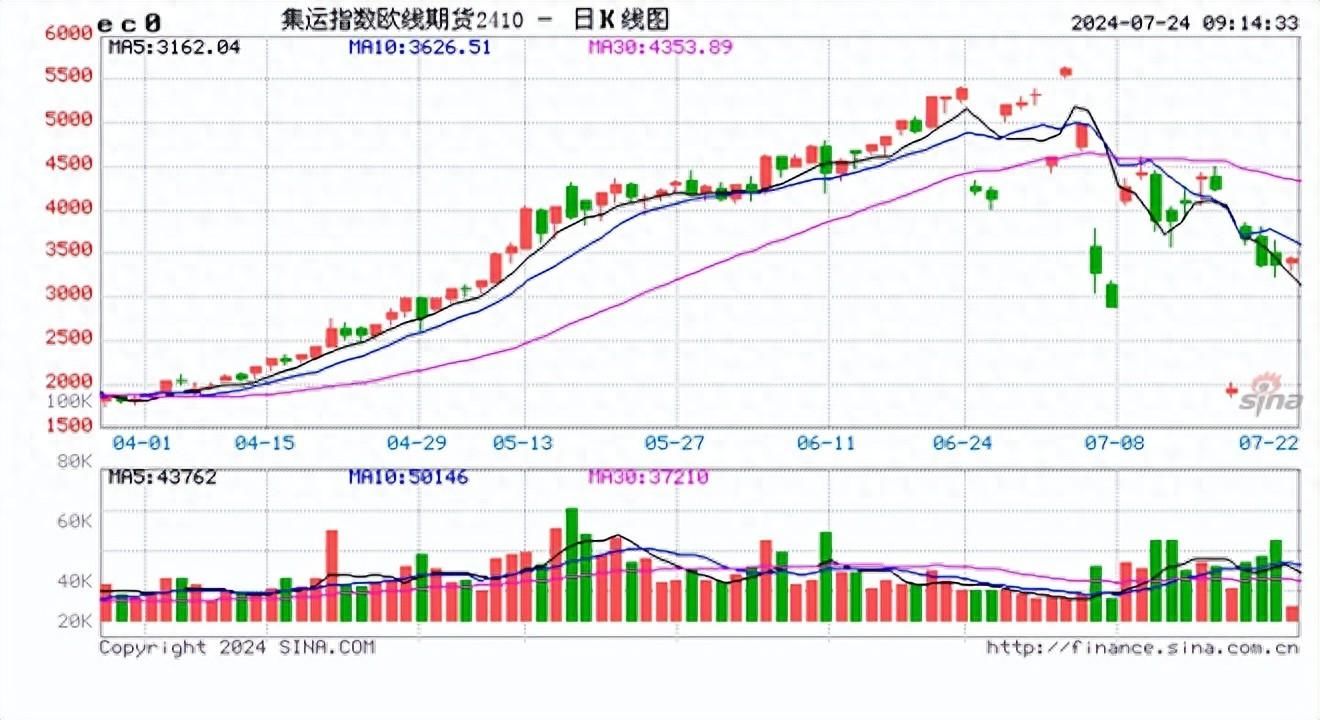

连跌三周!集运指数(欧线)期货近月合约已超跌!

近期市场大幅回调,尤其2410合约跌幅明显,其很大程度上受到淡季预期及8月部分船司报价下调的影响。一方面,今年旺季前置、货物提前出货,加上新增运力增加,市场对于2410合约对应的淡季运价预期悲观。另一方面,8月部分船司报价下调,运价出现松动,盘面空配情绪加重。后续重点关注货量情况,由于前期高价挤压的低货值货物需求有望在8月和9月逐步得到释放,货量支撑下或使得淡季实际运价回调较为温和,而2410和2412合约或已超跌。(申银万国期货)

郑棉大幅下挫跌破前低,主要系内外基本面及宏观共振影响所致

国际方面,USDA在每周作物生长报告中公布,截至2024年7月21日当周,美棉优良率为53%,周环比上调8%,去年同期为46%,旱情好转优良率抬升且播种面积同比增加的背景下,美棉丰产预期进一步笃实,叠加宏观情绪较弱,美棉跌破70美分/磅支撑位,给予郑棉较强压力。

国内方面,供给侧新花长势较旺桃子较多,棉农普遍反映今年增产预期较强。此外,由于23/24年度大部分轧花厂加工成本较高,后点价现象较为普遍而盘面始终没有给出合适的点价机会,临近9月部分棉企及贸易商要求轧花厂于8月中旬之前将后点价单子平仓,由于体量较大,其对于盘面造成了一定压力。此外,有关滑准税配额发放的呼声和坊间传言逐步增多,其若发放后保税库的棉花流入市场会进一步给予供给压力。

需求方面,下游季节性边际小幅好转,工业库存环比好转,但当下仍以打样订单为主,整体还未彻底复苏。综合而言,虽然需求利空短期或以出尽好转,但产业后点价砍单、配额发放预期以及商品整体疲软和外盘带来的压力较强,郑棉承压下挫。(新湖期货)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com