5G商用五年来,在国家政策的大力支持和产业链各方的共同努力下,我国5G发展迅猛,成为推动经济社会高质量发展的重要引擎。目前,我国已建成全球规模最大、技术领先的5G网络。

截至2024年6月末,5G基站累计达391.7万个;5G移动电话用户达到9.27亿户,5G移动用户普及率超过50%;5G应用在工业、电力、港口、钢铁、教育、医疗等领域实现规模复制推广,5G数实融合向纵深拓展,新应用、新业态、新模式不断涌现,有效助力企业提质降本增效和绿色低碳发展。目前,5G已融入74个国民经济大类,5G行业应用案例超过9.4万个,5G虚拟专网超过3万个,“5G+工业互联网”项目累计超过1.3万个,5G工厂达到300个,有影响力的工业互联网平台超过340个。

5G如何促进电信业务

收入增长?

01

虽然我国5G网络建设取得了巨大成就,加速赋能经济社会数字化转型,但进一步分析可以发现,5G对拉动电信业务收入增长的作用不显著,主要体现在以下三个方面。

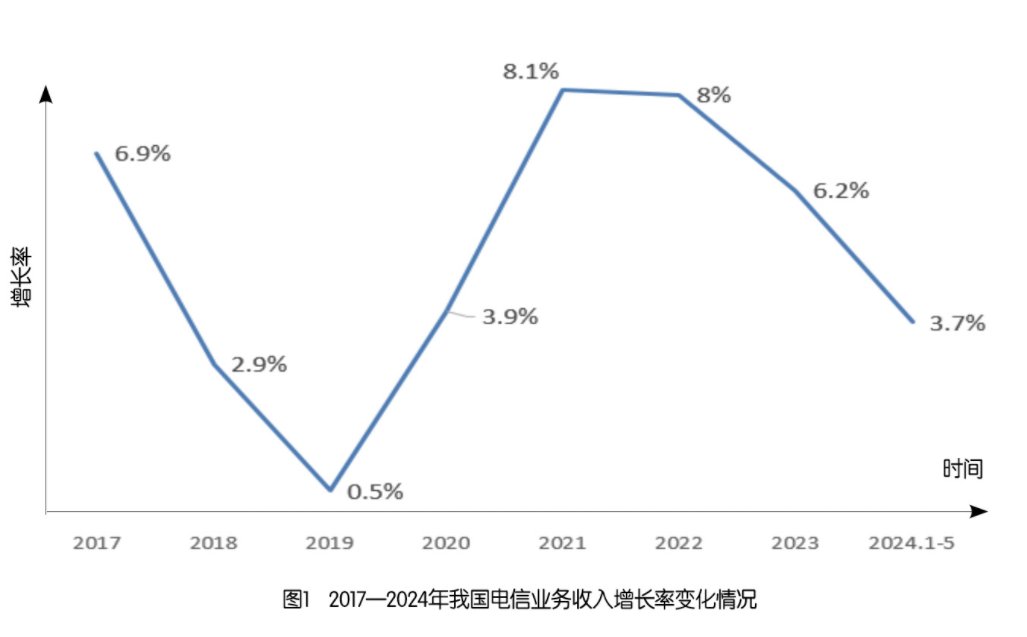

一是5G对电信业务收入增长的拉动作用逐步减弱。数据显示,2019年我国电信业务收入增长陷入谷底(如图1所示),收入增长率仅为0.5%。自2019年6月5G牌照颁发,电信业务收入增长实现触底反弹,2020年和2021年我国电信业务收入增长率持续提升,分别达到3.9%和8.1%;2022年我国电信业务收入保持8%的较高增长,这三年间我国电信业务收入增长的主要动力来自5G的快速发展。但2022年后,虽然5G用户保持快速增长,但电信业务收入增速却持续下滑,由2022年的8%下降到2023年的6.2%,再进一步下降到2024年1—5月的3.7%,这表明5G规模发展对电信业务收入增长的拉动作用在逐步减弱。

二是在to C市场,5G用户规模发展并没有带来移动数据流量业务收入的快速增长。2022年我国移动数据流量业务收入为6397亿元,仅比上年增长0.3%;2023年移动数据流量业务收入为6368亿元,比上年下降0.9%;2024年1—5月,移动数据流量业务收入为2717亿元,同比下降1.9%。从以上数据可以看出,我国移动数据流量业务收入呈现下滑趋势。在5G用户规模不断增长的情况下,导致移动数据流量业务收入增长率持续下滑的主要原因是:5G规模发展对拉动移动ARPU作用有限以及DOU(移动用户月户均流量)增速逐年下降。数据显示,DOU增速由2019年的68.5%下降到2023年的10.9%,2024年1—5月DOU增速又进一步下降到7.4%,DOU增长遇到“天花板”。从移动用户ARPU增长来看,2019年和2024年一季度,中国电信移动用户ARPU均为45.8元,5年间移动用户ARPU未实现增长;中国移动的移动用户ARPU则由2019年的49.1元下降到2024年一季度的47.9元,下降2.44%。

三是在to B市场,5G对产业数字化业务发展的促进作用尚未充分显现。近年来,运营商重点拓展5G垂直行业市场,5G加速向各行业、各领域渗透,在赋能千行百业数字化转型、推动产业数字化发展中发挥了重要作用。但同时也应看到,我国5G融合应用规模化发展仍不及预期。数据显示,目前5G行业用户超过3万家,主要是大企业。经初步测算,目前我国5G行业渗透率仅为6%,处于较低水平且5G带来的行业增量收入规模较小。如2023年中国移动5G专网收入仅为54亿元,营收占比仅为0.53%。

5G收入增长是否

进入“瓶颈期”?

02

造成5G对电信业务收入增长贡献并不显著的原因是多方面的,主要体现在以下三个方面。

一是5G有效市场需求不足。当前,广大企业经营压力较大,尤其是房地产行业调整以及传统产业转型动力不足,经济回升向好的基础尚不牢固,这些都决定了数字化需求尤其是5G行业数字化有效需求不足,企业的数字化转型投入更为理性。

二是“规模发展红利”逐步消失。以往得益于“人口红利”,我国电信业主要依靠规模化实现持续健康发展。如今,“人口红利”逐步消失,5G套餐用户渗透率超过80%,依靠规模实现业务收入持续增长的发展模式受到挑战。

三是5G商业模式亟待创新。一方面体现在5G产品和行业解决方案主要满足用户对网络低时延、高带宽、广连接的应用需求,处于产业链低端,产品附加值低,而处于产业链高端的平台、应用、终端等创新不足;另一方面,5G缺乏多元化的盈利模式,在拓展平台化盈利途径方面表现不足。

5G发展如何破局?

03

为进一步激发5G应用需求,拓展5G多元化收入来源,提升5G对电信收入增长的拉动作用,需从以下四点发力。

一是多向发力,有效扩大5G应用需求。在国家政策持续发力的背景下,形成产业合力进一步扩大5G应用需求,电信运营商应勇担社会责任,通过降低5G产品和解决方案价格、开发5G标准化产品、完善公共服务平台、加速发展5G RedCap等方式,吸引广大用户使用5G技术。同时,电信运营商通过打造5G行业标杆案例、加强对标杆案例的宣传推广,培育和创造5G融合应用需求。

二是实现由规模发展向创新发展的方向转变。在5G规模发展遇到瓶颈的情况下,应调整5G发展策略,重点向创新方向转变,包括融合应用创新、科技创新、模式创新、终端创新、管理创新和机制体制创新等,通过创新提升5G发展的质量和效益。

三是加快5G融合应用创新。面向to C市场,电信运营商要以提升用户价值为核心,深入挖掘消费需求、应用场景以及视频需求的新特点,充分发挥5G技术优势,在打造沉浸式体验、娱乐化应用、5G创新终端等方面发力,构建5G应用生态,提升用户体验,打造“杀手级”应用。面向to B市场,要以助力企业实现“提质降本增效减碳”为目标,聚焦工业制造、数字政府、医疗、教育、能源等重点行业,充分发挥云网融合以及以5G、AI为代表的新一代数字技术融合优势,推进5G等数字技术与实体经济的深度融合;拓展5G应用场景,加快推进5G-A商用落地;充分发挥数据要素的赋能价值,全面提升5G融合应用创新供给能力,重点做好专网产品升级、平台建设、终端发展、融合应用创新和产业生态建设等工作,打造以行业数字化平台为核心的一体化5G行业解决方案,持续为用户提供售后和产品升级服务。

四是拓展5G多元化盈利模式。面向to C市场,开展用户细分行动,针对用户在速率、场景、体验等不同方面的需求,推出差异化的5G套餐服务,加快拓展5G新应用、新内容、新服务,进一步开展5G收入“新蓝海”。面向to B市场,拓展以平台为核心的盈利模式。除持续扩展5G专网收费模式外,进一步做大5G行业数字平台,通过提供全流程一体化行业解决方案项目交付、标准化产品推广、平台功能模块定购、平台数据应用服务等收费模式,不断拓展平台多元化盈利模式;进一步丰富5G应用场景,拓展基于5G应用场景的整体化收费模式。同时,运营商要进一步提高售后服务意识,通过持续为行业用户提供网络维护和产品升级等服务,扩大收入来源。

连运营商都在做的AI手机,能否掀起换机热潮?

总编视点 | 不要都赶低空经济的“场”

大佬都在讲的AI Agent,是什么?

作者:中国电信研究院 胡世良

责编/版式:王禹蓉

审校:王 涛 梅雅鑫

监制:刘启诚

央视频 | 微软MSN | 视频号 | 微博 | 今日头条 | 百家号 | 网易号 | 搜狐 | 腾讯新闻

新浪看点 | 雪球号 | 抖音 | 快手 | 爱奇艺 | 知乎 | 哔哩哔哩 | 咪咕视频 | CSDN | 36氪

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com