当贴牌模式放到黄金珠宝品牌身上,你敢买吗?

与一般企业恨不得加盟商一针一线都从自己这边拿货不一样,正发起第四次IPO冲刺的周六福却在招股书中大大方方的写明,加盟商享有周六福给予的从别的供应商处拿货的灵活度。周六福声称,这些供应商是自己严格筛选的,且会对提供的货物进行检测。

这或许也是周六福快速崛起、加盟店遍地开花的原因之一。然而,在黄金珠宝造假泛滥的背景下,周六福这种贴牌模式的风险也是显而易见的。

01.屡败屡战

在上市一事上,周六福相当执着。刘备“三顾茅庐”请得诸葛亮出山,周六福三叩A股大门却落得铩羽而归的下场。

早在2019年4月,周六福就向深交所主板发起了上市申请,但倒霉的是,负责上市相关事宜的保荐机构广发证券、会计师事务所正中珠江卷入“康美案”造假风波,被证监会立案调查,连累周六福IPO审查中止。

2020年9月,不死心的周六福更换保荐机构后再次冲刺A股IPO,却依然以失败告终,发审委指出其加盟模式收入占比高、商标的取得及使用情况存在纠纷、应收账款和存货较大等问题。同年11月,周六福上会被否。

2022年6月,周六福第三次冲刺A股上市,这次周六福的加盟模式收入在总收入中的占比有所下降,显然,周六福为了成功上市,针对性的就发审委指出的问题进行了改进。

然而,周六福的第三次A股IPO申请在一年后依然以失败告终,2023年11月,周六福主动撤回了在A股的发行上市申请文件。

在黄金价格水涨船高、大众讨论火热之际,本应抓住风口上市募集资金的周六福主动放弃IPO另外界颇感震惊。

这其中,固然有证监会收紧IPO节奏的原因,也或许,在经历两次A股IPO失败后,周六福意识到,A股并不是自己上市的最佳去处。

今年6月27日,周六福第四次发起IPO申请,周六福珠宝股份有限公司在港交所披露了招股书。

上市的黄金珠宝品牌不在少数。周生生、周大福栖身港股,老凤祥、中国黄金、周大生、菜百股份等则在A股汇聚。折戟A股后转战港股的也不止周六福一家。今年4月,和周六福一样曾三战A股的梦金园,向港交所递交了招股书。

在招股书中,周六福提及选择港股上市原因表示,是考虑到可以取得境外资本及进入海外市场,并可以让其更为市场接受。

对于类似周六福这种冲A失败转战港股的行为,其实不难理解。在上市门槛上,港股较之A股更为宽松。

“港股不管是一级市场还是二级市场,都比较喜欢消费类公司,而且市场比较成熟,资本会更关注优秀上市公司,周六福在中国黄金珠宝品牌中排名靠前,如果成功上市,预计会有不错的估值。”一位港股投行告诉DoNews。

他进一步指出,港股不只是上市门槛比A股宽松,如果成功上市,增发或者发债的复杂程度都远低于A股,企业筹集资金更为便利。

值得注意的是,在周六福提交招股书后的次日,同为黄金珠宝公司并曾在A股上会被否的老铺黄金正式在香港交易所主板挂牌上市。这在一定程度上,为周六福的上市成功可能性画下有利一笔。

不过,虽为同行,但在公司经营上两家终究存在个体差异,周六福的上市之路依然充满不确定性。

02.“贴牌”式卖黄金?

你会选什么样的店买黄金?是街边不知名小店还是商场内看起来高大上的周大福、周生生、周六福等大品牌金饰?

25岁的黄新(化名)毫不犹豫地选择后者,“我不太懂黄金,听说黄金造假还挺严重的,什么纯度不足、手镯里面掺假之类的,万一买个小品牌,随时可以跑路那种,买到假的维权无门啊,买大品牌虽然价格贵点但是质量还是比较有保障吧!”

如果知道周六福给加盟商放宽的进货权限,黄新可能要给自己的推断打个问号。

在招股书中,周六福毫不讳言地提及,会让加盟商去别的供应商处进货:“对于加盟商而言,我们向他们开放了上游供应商资源,给予加盟商自主采购的灵活度,鼓励加盟商因地制宜,结合自身需求与当地市场消费偏好进行采购。”

图源:周六福招股书

似乎为了消除外界对于这种模式的忧虑,周六福称,“我们的授权供应商类型丰富且经过我们严格筛选”“加盟商向授权供应商采购的每一件产品需要经过我们的产品质检,才能入网使用我们品牌进行销售”“授权供应商的每一件产品,在以‘周六福’品牌销售之前都必须送至我们进行质量检测、制签和信息系统录入,保证产品质量与品牌形象的统一性”。

对于周六福这种模式,大众可能并不陌生。通常,企业不负责商品的研发生产,只为商品提供品牌商标和质检监管的这种模式,被称为“贴牌”。电商平台上五花八门的“南极人”牌商品,就是贴牌模式下的产物。

贴牌这种模式下,企业通过售卖自身的品牌影响力,几乎就可以无成本获得收益,对于企业而言自然是一笔好生意。

对于加盟商相对宽松的进货模式或许也助力了周六福近些年来的快速扩张。

DoNews查询周六福招股书发现,2022年、2023年周六福分别净增280家、314家加盟店。截止2023年12月31日,周六福线下销售网络门店总数已达到4383家,其中4288家为加盟店,占门店总数的比重高达97.83%。

周六福援引弗若斯特沙利文数据称,在中国珠宝品牌中,其是从成立到达成4000家门店速度最快的公司。

在数千家遍及全国的加盟商助力下,2021-2023年,周六福的收入分别达到27.83亿元、31.02亿元、51.5亿元,近两年分别同比增长11.4%、66%;净利润分别为4.25亿元、5.75亿元、6.6亿元,近两年分别同比增长35.2%、14.7%。

03.自营哪有加盟香

加盟模式的投入相对低,能助力企业迅速扩张、争夺市场,难点在于对加盟商的管理。而直营虽便于管理但投入高,对企业资金带来挑战。

或许也正因此,周六福的自营店扩张速度并不快,2021-2023年,其自营店数量分别为70家、78家、95家。

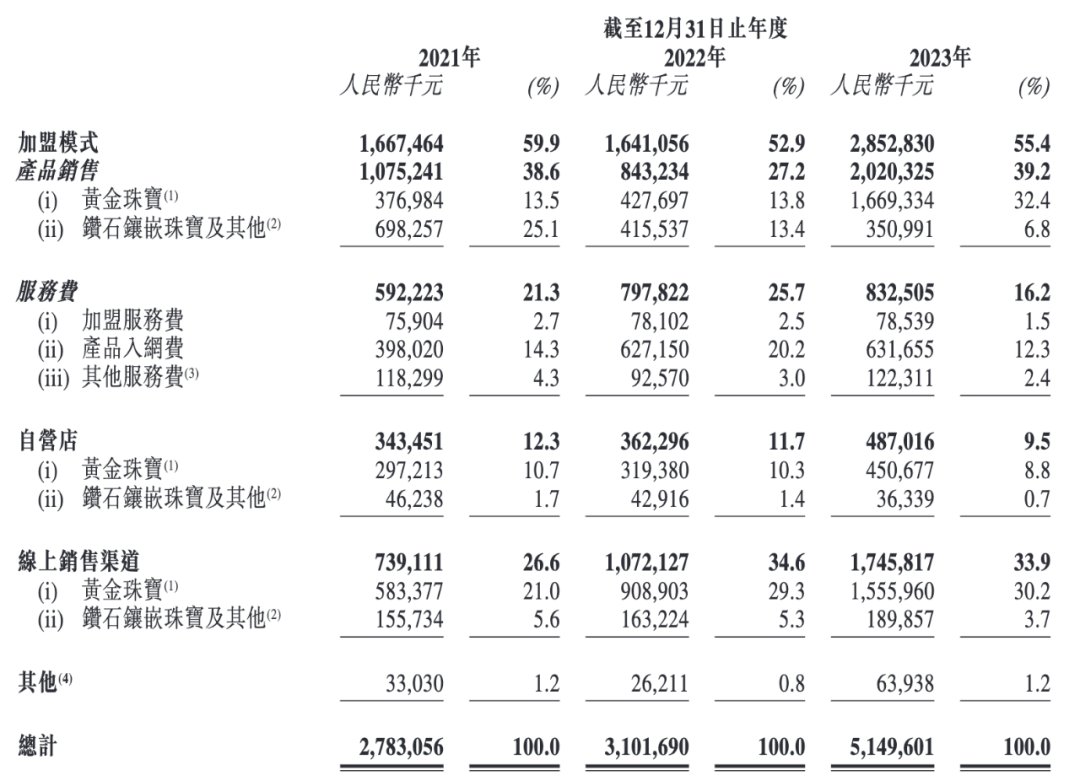

周六福从加盟商处获取到了可观收入。2021年到2023年,周六福加盟模式收入从16.67亿元增加到了28.53亿元。在冲刺A股IPO被指出加盟占比高后,周六福显然加大了对直营、线上渠道的发力,加盟模式在总收入中的占比从2021年的59.9%下降到了2023年的55.4%。

据周六福透露,2021年到2023年,平均每家加盟店对收入的贡献45.68万元增加到了69.06万元,平均每家加盟店对毛利的贡献由18.63万元增加到了22.12万元。

整体来看,周六福2021-2023年加盟模式的毛利率分别为40.8%、51.8%、32%,而自营店同期毛利率只有26.1%、27.7%、26.8%。

具体来看,周六福向加盟商收取的费用包括产品销售和服务费两大类。

2021-2023年,周六福销售给加盟商的产品虽然为其分别带来了10.75亿元、8.43亿元、20.2亿元的收入,但毛利率分别只有11.7%、9.6%、5.8%。

周六福收取的服务费中,以产品入网费占比最大,最大的利润点也在这里。

所谓产品入网费,即周六福允许加盟商向其授权供应商采购产品,但加盟商需就相关产品向周六福支付每店固定产品入网年费。

2021-2023年,周六福向加盟商收取的产品入网费分别为3.98亿元、6.27亿元、6.32亿元,分别占总收入的14.3%、20.2%、12.3%。这和加盟服务费一样,基本是无本买卖,每年的毛利率几乎都是100%。

图源:周六福招股书

贴牌模式不仅给周六福带来丰厚业绩,且周六福称,加盟商从授权供应商采购促进了授权供应商之间的良性竞争,同时缩减了传统产业链的中间环节,提高了履约效率。

然而,周六福是省事了,对于消费者而言这却绝非好事。通常而言,消费者选择一个品牌,是出于对品牌产品质量等方面的信任,并为此甘愿付出更高溢价。但贴牌模式往往意味着产品的品质无法得到保证,周六福此举,无疑会使消费者的信赖大打折扣。

尤其黄金属于奢侈品饰品常用材质,且具备投资价值,在利益诱惑下,行业造假问题频出,贴牌模式无疑会让消费者的安全感更加缺失。

而事实也证明,周六福所称的检测并不能规避产品质量问题。

据媒体报道,周六福这几年多次因产品质量问题被市场监督管理部门通报,而2016年其供应商金玉德尚、周莱福珠宝都曾被质检部门查出过部分产品质检不合格。

在黑猫投诉平台和各类社交平台,消费者关于购买的周六福产品有质量问题的曝光也屡见不鲜。

在当下对于黄金涨价铺天盖地的讨论热潮中,大众对黄金的了解更加深入,消费情绪更加理性,买黄金也开始追求性价比。相较于购买增加了工费、品牌溢价等附加费用的品牌黄金首饰,可能更青睐于黄金的投资属性。

中国黄金协会统计数据显示,2024年一季度,全国黄金消费量308.905吨,同比增长5.94%。但消费者显然更看重黄金的投资属性,其中,金条及金币消费量106.323吨,同比增长26.77%;黄金首饰消费量183.922吨,同比下降3%。

这对于以生产黄金饰品为主、主打品牌设计和服务的周六福而言,显然不是好消息。尤其对于追求性价比的黄金消费者而言,批零型金店和街边卖黄金的小店或许才是他们的消费首选。毕竟,在差不多的黄金纯度前,再好看的设计和再高大上的品牌,在金价高涨的现在,可能都比不过克重。

在获取贴牌模式带来的便利和收益的同时,周六福或许也应该警惕被贴牌反噬品牌自身。

本文源自DoNews

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com