2024年上半年,港股打新市场保持活跃,超额认购超百倍频现。上半年上市的30只新股,上市首日破发率降低至30%,较2023年同期超过50%破发率明显收窄。然而当潮水退去,限售股解禁引发股价暴跌的经典剧目,从不会保留。

上半年,港股次新股中已有多起因股票解禁引发的股价暴跌。例如,乐华娱乐(02306)和长久股份(06959)的股价,在解禁前30个交易日内跌超70%。6月24日解禁的君圣泰医药-B(02511),股价在解禁当天下跌57.66%,其后股价持续下行。

智通财经APP注意到,随时间推进,于今年1月12日上市的电信网络支援以及信息及通信技术(ICT)集成服务供应商——经纬天地(02477),也迎来限售股解禁的窗口期。在业绩增收不增利、股票高估值、流动性弱的背景下,经纬天地的解禁股如若集体按下“卖出键”,市场恐难以招架。

首轮限售股解禁来袭

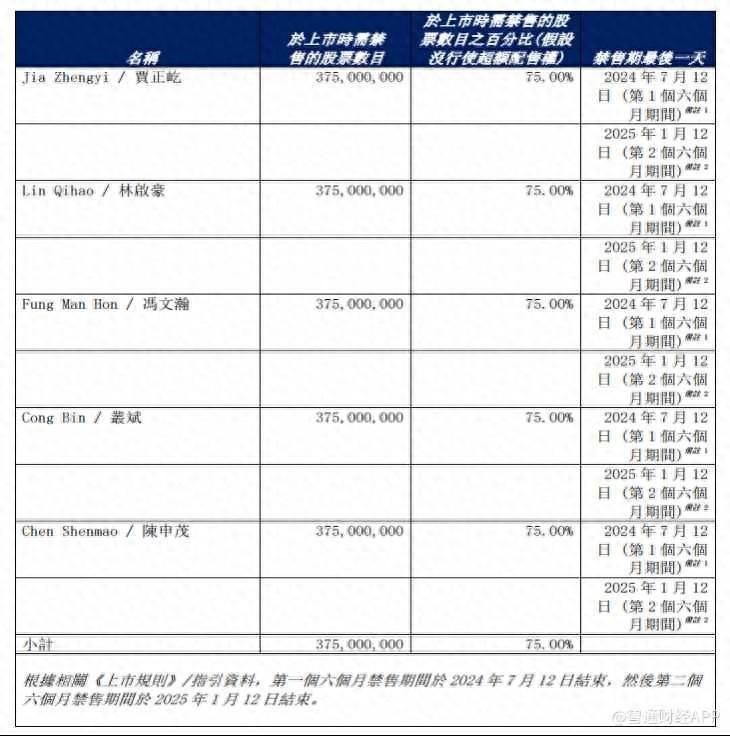

据经纬天地于2024年1月11日发布的最终发售价及配发公告显示,公司于上市时需禁售的股票禁售股最后一天为2024年7月12日(第1个六个月期间)和2025年1月12日(第2个六个月期间)。这意味着,经纬天地于7月12日后解禁的限售股,最快可于7月15日上市流通。

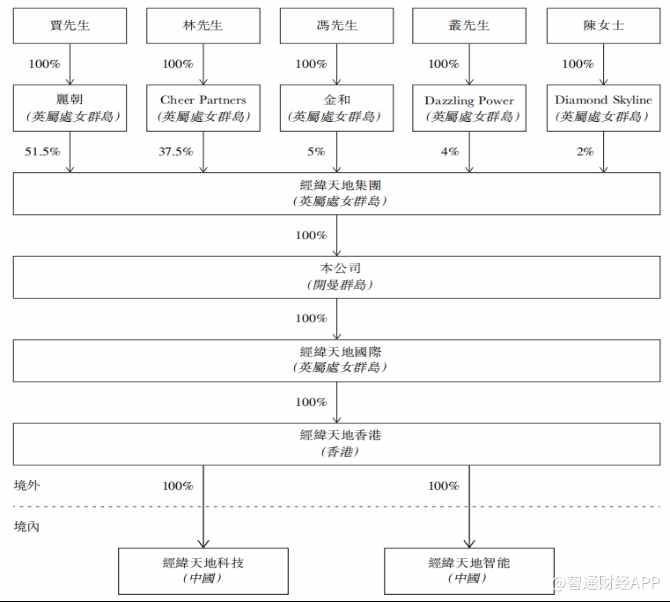

智通财经APP了解到,经纬天地上述限售股为公司一组控股股东所持有。据公司招股书,上市前公司董事会主席、执行总裁贾正屹通过Shine Dynasty持股51.5%,是公司的单一最大股东;非执行董事林启豪通过Cheer Partners持股37.5%;冯文瀚通过Golden Concord持股5%;执行董事丛斌通过Dazzling Power持股4%;财务总监、副总经理陈申茂通过Diamond Skyline持股2%。上市后,这组控股股东的持股比例为75%,截至7月12日的市值约为11.6亿港元。

据公告,经纬天地的控股股东虽然可于股份解禁后,在无禁售责任的情况下出售或转让股份,但彼等须仍然为控股股东。尽管如此,考虑到经纬天地较为孱弱的股票流动性,纵使控股股东小比例减持股份,也有可能引发股价剧烈波动。

据智通财经APP统计,截至7月12日,经纬天地上市122个交易日,日均成交金额约为980万港元。5月2日至7月12日期间,日均成交额约420万港元。经纬天地的股票流动性虽然明显萎缩,但对于低持仓成本且有减持意愿的股东而言,仍然有较高的“安全垫”。原因是,公司当前股价较每股1港元的发行价,涨幅超过2倍。

业绩增收不增利

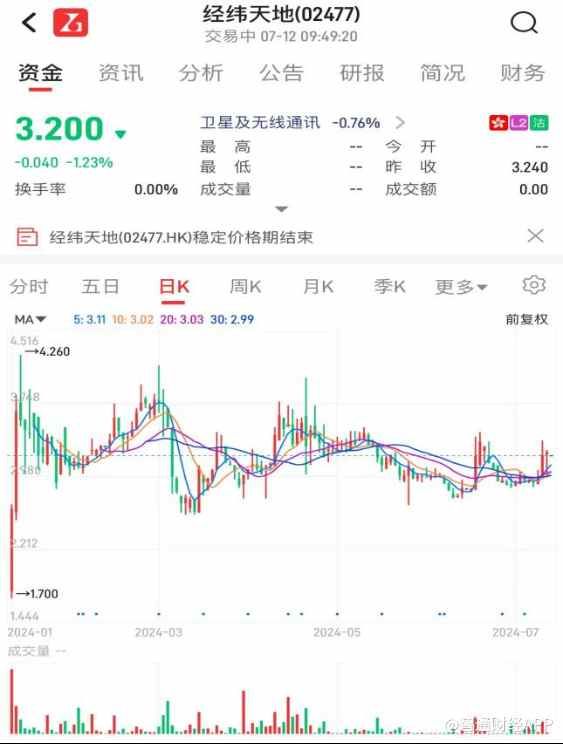

在此背景下,要尽可能降低控股股东股票解禁带来的负面影响,需要经纬天地用良好的基本面表现来支撑估值。智通财经APP注意到,经纬天地在上市后的第三天,股价创下4.26港元高点,此后再未突破,一定程度表明市场对公司的估值水平和业务成长前景存在疑虑。

据智通财经APP了解,经纬天地成立于2003年,是一家中国电信网络支援以及信息及通信技术(ICT)集成服务供应商。创立初始,公司主要开展为小灵通系统(PHS)开发及提供电信网络性能分析系统的业务,随后逐步将业务范围扩展至提供电信网络支援服务、ICT集成服务以及网络相关软件开发服务。

2020-2022年,经纬天地实现收入分别为1.96亿元、2.03亿元及2.27亿元(人民币,下同);净利润分别为2966.0万元、2552.4万元及2425.9万元。2023年,经纬天地实现营收2.56亿元,同比增长13%;净利润2039.7万元,同比下降15.9%。经纬天地业绩增收不增利一定程度拉高了公司的估值水平。截至7月12日收盘,公司以高达68.87倍市盈率(TTM)“透支”未来。

ICT集成服务能挑大梁?

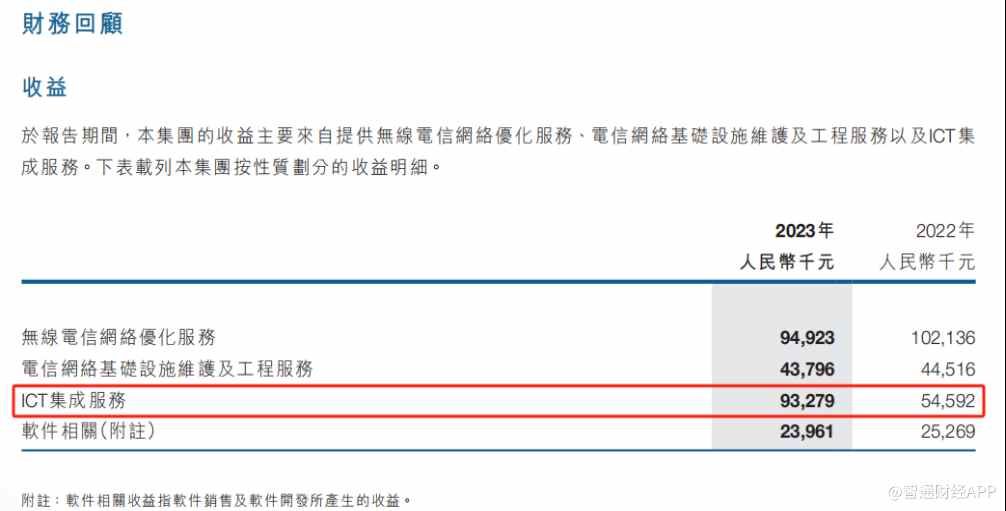

把脉经纬天地业务在未来的成长性,ICT集成服务业务值得重点观察。2023年,经纬天地的收益主要来自提供无线电信网络优化服务、电信网络基础设施维护及工程服务以及ICT集成服务。ICT集成服务业务规模增长迅速,项目数量从2020年的13个增长至2023年的48个。2023年,公司ICT集成服务业务实现营收9327.9万元,同比增长70.9%,而其他业务收入出现不同程度下滑。

据智通财经APP了解,集成服务一般包括详细设计及实施服务,将应用功能(如定制软件)与已建立或规划的信息科技基础设施连系。具体活动可能包括项目规划、项目管理、应用及系统的详细设计及实施。

ICT集成服务则指将ICT技术部署到项目中的集成服务的细分,其中包括系统设计、设备及材料采购、安装及实施、系统调试等,当中涉及为实体提供ICT解决方案,协助实现实体的日常营运数字化及提高实体的营运效率,范畴涵盖通信网络、计算机网络、视频监控、视频会议、物联网服务及软件的应用。

过去几年,5G及物联网的发展带动工业、安防及政府等各行业客户对第三方ICT集成服务的需求。随着政府持续出台利好政策不断推动集成服务快速增长,加上下游行业持续落实数字化转型。灼识咨询预计2027年第三方ICT集成服务业的总收益将进一步扩大至2540亿元,即2022年至2027年的复合年增长率为8.5%。经纬天地作为ICT集成服务行业第三方服务供应商,有望继续从中获益。

需要注意的是,中国第三方ICT集成服务市场规模增长将呈放缓趋势。另一方面,行业竞争压力较大。灼识咨询资料显示,中国第三方ICT集成服务市场相对分散,2022年排名前三的第三方ICT集成服务供应商占市场收益约13.3%。于2022年,经纬天地来自第三方ICT集成服务的收益占市场份额仅约0.03%。

考虑到市场与行业可能面临的波动性,规模“袖珍”的经纬天地仍需要拿出更多业绩与技术实力来提振业绩,打消投资者的疑虑。当然,短期内最能左右投资者信心的,是公司控股股东如何处置手中已解禁的股票。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com