文 | 读懂财经 陈海

2024年以来,在偏悲观大市背景下,福耀玻璃逆势上行,一度涨近40%,而汽车零部件指数同期下跌3%。若与一大批跌跌不休的蓝筹白马相比,其表现更是可圈可点。

然而,上周末福耀美国子公司遭受多家美国执法机构的“金融犯罪和劳工剥削指控”调查。

黑天鹅出现后,福耀周一股价大跌6%,一举扭转此前乐观市场情绪。那么,福耀玻璃会受多大影响?未来其资本表现仍可期待吗?

本文持以下观点:

1、福耀美国被调查,可能会是一次性偶发事件,对实质运营不产生什么影响。但需跟踪后续调查进展,倘若朝着不利方向演化,福耀玻璃海外业务可能会受到冲击,业绩成长性将有折扣,估值有下压风险。

2、刨除本次事件看,福耀玻璃过去多年业绩基本面表现良好,且预期未来有“量价齐升”增长驱动力,成长性较好,资本价值整体有望持续增加。

/ 01 / 突发黑天鹅

据媒体报道,7月26日,包括美国国土安全部在内的多家美国执法机构对俄亥俄州28个地点进行“金融犯罪和劳工剥削指控”调查,其中包括福耀玻璃代顿工厂。

此事一出,引发市场广泛热议。要知道,该工厂是由福耀在2014年收购的一家美国通用旧工厂改造而成,现已成为全球第二大玻璃生产基地。这也成就了一部记录片《美国工厂》,并获得第92届奥斯卡金像奖最佳纪录长片奖。

对此突发事件,福耀玻璃发布公告回应,福耀美国主要是配合美国政府机构针对一家第三方劳务服务公司进行的调查,并非该调查目标。搜查结束后,生产作业已恢复正常。

那么,该黑天鹅事件对福耀玻璃有何影响?

从乐观方向看,该调查事件主角不是福耀,而是劳务公司。这可能是一次性、偶发事件,对未来福耀美国工厂的生产、销售不会产生任何影响,资本市场大跌可能多虑了。

从悲观方向看,现在调查结果尚未结束,尚无定论,倘若最终调查结果涉及福耀美国劳动权益或企业合规方面的问题,将给福耀美国的经营构成压力与挑战。

当然,最令投资者担忧的还是美国会不会借此契机对福耀美国作出实施性打压举措。目前看,这种情况发生概率极小。但在逆全球化大背景下,中美贸易摩擦在2018年后日趋频繁,这种可能性又不得不防。

要知道,最近几年,美国方面针对中国电动汽车、CXO、人工智能、安防、光伏等多个领域实施了增加关税、制裁等方面的打压举措,令中国相关龙头企业在海外业务遭遇了不少波折与挫败,股价表现也或多或少受到不小冲击。

/ 02 / 美国市场不容有失

当前,全球汽车玻璃市场垄断格局越发凸显。据Marklines数据显示,2021年福耀玻璃全球市场占有率高达28%,雄踞全球第一。排在其后的为旭硝子、板硝子、圣戈班、信义玻璃,市占率分别为26%、17%、15%、8%。

福耀能在全球市场逆势翻盘成为行业老大,源于掌舵人曹德旺持续进行海外战略扩张。

2000—2010年,福耀玻璃利用国内低成本生产、成品出口的方式来拓展海外市场,并取得不错成绩。在北美市场,营收从3.23亿元增加至8.39亿元,年复合增速达到10%。

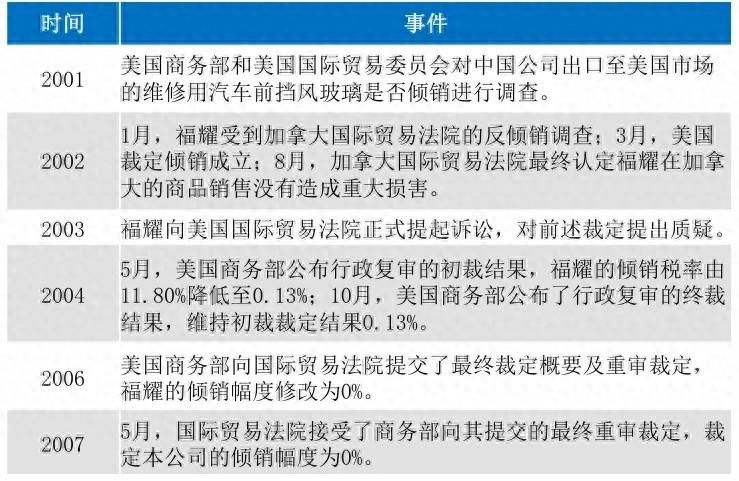

在此期间,福耀玻璃也曾遭遇过竞争对手的狙击以及潜在贸易壁垒的威胁,导致业务出现大幅波动。2001年,美国汽车玻璃巨头PPG联合两家本土公司,在美国、加拿大对福耀发起“反倾销诉讼”。

一开始,美加政府也没有给予福耀申辩机会。2002年2月,美国商务部强行裁定福耀倾销率为11.8%。同月,加拿大裁定福耀倾销率为57%。

后来,福耀积极应诉,斥巨资聘请律师团队,最终打赢了官司。经此一役,美国市场才真正向福耀打开了大门。倘若当时不积极应诉,可以说是放弃了国际市场,也不会有现在福耀的全球地位。

(美加政府对福耀玻璃反倾销调查始末,来源:东吴证券)

2011—2016年,福耀玻璃直接在海外加速产能布局。这有其必然性,因为汽车玻璃易碎、运输成本高,想要在全球竞争中获得低成本优势以及获得更多市场份额,必然需要在全球大型整车厂附近布局产能。

2011年,福耀玻璃在俄罗斯投资2亿美元建立了年产能200万套汽车玻璃工厂项目,目标客户为大众以及欧洲其他汽车厂。

当然,海外产能重头戏在美国。福耀分别于2013年、2014年、2016年,累计投资6亿美元建立了500万套汽车玻璃、26万吨浮法玻璃产能,并已投产运营。2022年,福耀再度斥巨资6.5亿美元在美国加码产能。

2016年至今,福耀海外产能进入收获期,尤其是美国工厂持续贡献不错收入与利润。美国工厂一期投产当年(2016年)营收为7.21亿元,到2023年已达55.7亿元,占总营收的比例升至16.8%。2023年归母净利润为4.94亿元,占比8.8%。

虽然美国市场玻璃平均价格高于国内35%左右,但整体生产成本要高一些,尤其是人工成本高企,但能源成本更为低廉。这些年,美国工厂盈利水平低于国内,2023年净利率为8.87%,低于公司整体的17%。

整体看,2023年福耀玻璃海外市场收入占比达到44.6%,净利润占比达到40.5%,早已成为公司业绩的重要组成部分。

可见,福耀海外市场不容有失,尤其是美国业务。倘若因为一些地缘政治博弈等导致海外市场发展受阻,将影响整体业务增长。

/ 03 / 有量价齐升预期

7月29日晚间,福耀玻璃发布今年上半年业绩快报——营收183.4亿元,同比增长22%,归母净利润为35亿元,同比增长23.35%。此时发布这样一份超市场预期的业绩快报,或会对冲福耀美国被调查所带来的利空。

拉长时间看,福耀玻璃长期业绩增长势头不俗。1993年上市以来,营收规模从1亿元增长至去年的331亿元,归母净利润从几千万元增长至同期的56亿元。

(福耀玻璃历年营收情况,来源:Wind)

盈利能力方面,2024Q1毛利率为36.8%,整体维持在历年偏高水平上。最新净利率为15.7%,均高于上一轮周期低谷期(2019-2021年)。

在汽车业内部对比看,福耀玻璃盈利水平远超一般零部件厂商、整车厂。据机构统计,2023年A股汽车零部件行业毛利率为18%,净利率5%。与汽车玻璃同行对比看,2023年福耀玻璃毛利率实现了对国内竞争对手信义玻璃的反超,更是远超海外汽车玻璃巨头,比如板硝子、圣戈班以及旭硝子。

可见,福耀玻璃的现实基本面表现良好,亦是过去股价持续上涨的核心驱动力。

但投资是投未来。福耀玻璃未来是否还会有良好成长性呢?

需求量维度,仍有不小增长空间。其一,伴随着新冠疫情伤疤效应消退,全球汽车需求有所恢复,2023年总销量为9272万辆,同比提升11.9%,已恢复至2019年的水平,略不及2017年高峰的9680万辆。展望未来,全球汽车总销量有望持续小幅增长,再刷历史新高。

其二,单车汽车玻璃使用面积持续增长。因车顶变化颇大,从无天窗、小天窗、再到全景天窗,乃至全景天幕,单车玻璃使用面积逐步抬升。比如小天窗使用玻璃面积为0.2-0.6平方米,而全景天幕使用面积则高达1-2平方米。

当前,伴随着新能源车电动化、智能化的大规模普及,全景天窗、全景天幕的渗透率逐步走高(2023年全景天幕中国市场渗透率为14%,2025年料将提升至55%),带动汽车玻璃整体需求增长。

其三,福耀玻璃因良好盈利能力、相对同行更低的生产成本等综合竞争优势,过去几年仍在不断大幅扩张产能。除美国工厂6.5亿美元投资尚未投产外,今年初福耀玻璃还分别斥资32.5亿元、57.5亿元在福清、合肥布局新的玻璃产能。

而全球多家竞争对手扩张意愿并不强。比如行业老二的旭硝子,资本开支从2014年便开始缩减,2016年后营业利润率也持续走低。那么,这也意味着福耀玻璃等新增产能落地,还能持续扩大市场占有率。

价格维度,也有上涨空间。2016-2023年,福耀玻璃每平方玻璃价格从152元增长至213元,年复合增速为5%左右。并且,伴随着车顶玻璃升级和前挡风玻璃功能增加(中高端车配置HUD抬头显示),均将抬升整体玻璃均价。比如,天幕玻璃单价为1500-2000元,全景天窗300-800元,而传统小天窗仅为100元。

单价可持续提升,代表着产品盈利能力提升。这在当下多数行业大打价格战、不断内卷的市场格局不一样,更显珍贵。这主要是因为汽车行业壁垒很高——重资产模式、因产品特性需有全球化布局能力、有持续研发创新能力等,决定了全球只能是寡头垄断市场,也才会有持续提价的基础。

综上看,福耀玻璃长期保持着不错的业绩基本面,且未来预期有“量价齐升”增长驱动力,成长性较好,资本价值整体有望持续增加。

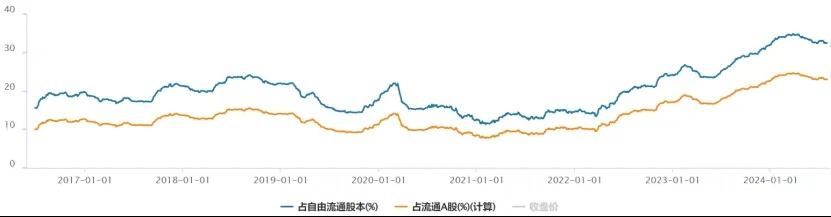

这也是外资大幅重仓福耀玻璃的核心逻辑——截止最新,北向资金持仓比例为23%,位列所有A股公司第一名,持仓市值也高达205亿元,位列汽车板块第二名。

(北向资金持有福耀玻璃占比,来源:Wind)

不过,当下因调查事件让福耀玻璃海外市场增长面临一些不确定性,需密切跟踪后续进展。倘若被证实是一次性偶发事件,那么砸下来的坑便是不错机会。倘若调查结果朝着不利方向去演化,那么就需要再进行评估,成长性应该会有折扣,估值则有持续下压风险。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com