近期,港股打新热潮悄然来袭,赚钱效应明显。5月以来,近乎所有上市新股日表现亮眼,暗盘、上市首日大幅上涨,让不少港股打新爱好者大呼“赚钱好机会来了”。

但是,这波来自市场打新驱动的赚钱效应真的好赚吗?

刚上市不久的EDA集团控股(02505),便是一个很好的解析案例。

从暗盘收涨40.79%、上市首日的大涨84%,到翌日转绿,12个交易日连跌37%,再到如今的多日红盘,6个交易日涨超47%,这显然像是主力布局的一个绝佳的“操盘游戏”,背后的巧思值得推敲一番。

5月28日,EDA集团控股成功登陆港股市场。上市首日,该股价以35.53%涨幅高开,随后在37%涨幅横盘,午盘时分该股开始开启它的“表演”,强势拉升至92%的涨幅高度,截止收盘大涨84.21%至4.2港元,按首日收盘价卖出1手,即赚1919.99港元,赚钱效应明显。再加上暗盘收涨40.79%的表现,EDA集团无疑是当时港股市场最亮眼的“崽”。

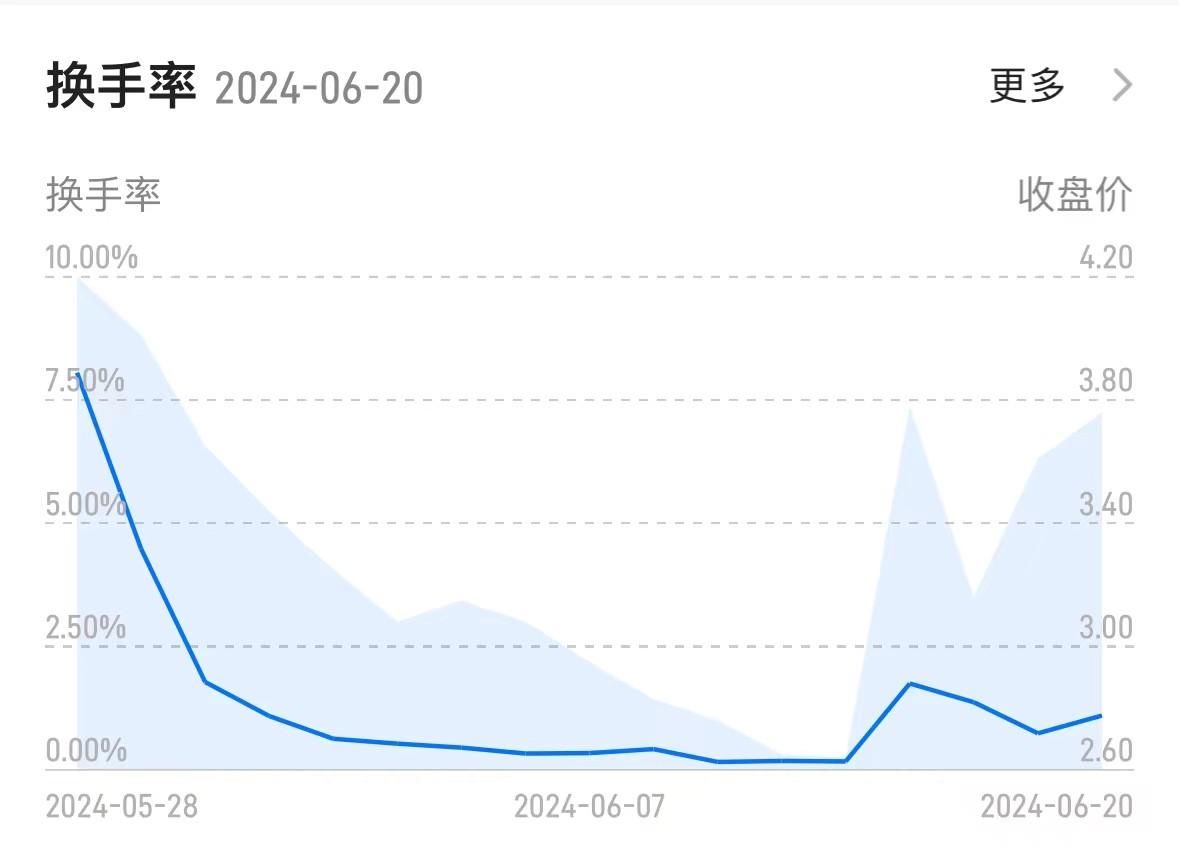

然而,隔日EDA集团控股高涨情绪却陡然向下,录得4.52%跌幅,盘中多头空头厮杀激烈,换手率高达4.251%,此后的几个交易日该股连续下跌,且多是29日急拉-转绿的走势,12个交易日累跌超37%,至6月13日股价已跌至2.65港元

6月14日,EDA迎来上行拐点,当日股价微跌0.38%。17日,该股暴力拉升收涨43.18%,换手率为1.662%;19日大涨14.24%,换手率为0.701%。截至6月21日收盘,该股上涨6.38%至4港元,换手率为0.52%,总市值为17.60亿港元,6个交易日累涨50%。

(行情来源:智通财经APP)

纵观上述走势,上市至今,EDA集团控股已然经历了暴涨-连跌-暴涨的行情路径,同时叠加换手率高,振幅大等特征,这里面显然具备了很大的“洗盘”嫌疑。

但是,热炒EDA集团控股资金背后的“巧思”恐不止于。

一是,炮制套路回拨玩法。

据此前配发结果显示,EDA招股最终定价2.28港元,在招股价2.28港元-3.06港元的下限价,2.23亿港元的募资,10.03亿港元的总市值,发行比例22.19%。配售情况方面,这次公配103.44 倍,国配有0.98倍,由于超过100倍,但国配不足,回拨比率为15.20%,按理来说是50%,显然炮制了“套路回拨”的玩法。

“套路回拨”,简单的理解是主力不想把货分给散户。详细来讲就是主力(国际配售部分)想尽可能多拿票,不想把票分给散户(公开发售部分),这种主力要抢的货,质地往往不会太差,筹码集中,也有利于主力控盘,上市首日大概念皆是上涨的。而EDA上市首日及暗盘股价大涨则主要是这个原因。

二是,主力洗盘迹象明显。

首先从交易席位来看,截至6月20日,EDA集团控股最近20日的最大买入方为瑞邦证券,其净买入1315.29万股。富途证券紧随其后,净买入345.21万股,主要是散户力量。而在在净卖出方面,最大的卖出方为招银国际,净卖出1287.40万股,辉立证券位列其次,净卖出722.20万股,这些交易主要为公司股价上涨日的获利卖出。

与此同时,EDA的股票仓位变动也值得关注。在近一月的股票仓位中,瑞邦证券持股比例位居前列,持股比例为6.38%,持股比例上升了2.99%。值得注意的,瑞邦证券的股票仓位变动则十分有意思,上市当日午盘时分,瑞邦证券为最大卖出方,卖出96.2万股(截止5月28日12点)。随后,在股价阴跌的6月6日、12日,其分别加仓1337.69万股、145.10万股。高峰时卖出,低谷时买入,多番操作下,筹码开始堆积在瑞邦证券这个老股东身上,更加利于其控盘。而上次富景“套路拨”时也是瑞邦国配狂卖,故而可见瑞邦证券炉火纯青地“操盘术”。

此外,由于主力操盘手法纯熟,从其多日急拉-转绿走势以及较高的换手率可见一斑。受此影响下,散户们也开始陆续跑步入场,截止6月20日,富途证券近一月的持股比例排名第二,为1.1%,持股比例上升了0.78%。

(行情来源:智通财经APP)

从上述分析来看,不难看出,EDA股价每次上升到一定价位即遭遇抛压,意图将筹码从散户的手中洗掉,主力则在一定的低位将其接住。在这种情况下,股价不用跌到上次低点就开始反弹,由此低点不断提高。“洗盘”迹象可谓明显。

那么,该公司的基本面究竟如何呢?

易达云科技2014年成立,是一家专注于跨境电商服务的“互联网+海外仓”科技型企业,公司通过自主研发的SAAS平台,为跨境电商、物流服务商、仓储服务商等生态合作伙伴赋能,帮助合作伙伴降低成本、提升效率,实现跨境无忧、买卖无界。

于往绩记录期间,易达云与第三方物流服务供货商包括超过60家第三方仓储供供货商,300家国际货运代理服务供货商、海运及空运承运商,80家当地“尾程”履约服务供货商展开合作。截至2024年4月29日,易达云在美国、加拿大、英国、德国和澳大利亚承包了56个仓库,横跨全球三大洲及20多个城市,其中46个为加盟仓。

从近三年的业绩表现来看,易达云的营收呈现明显的增长之势,但净利润则出现了“增收不增利”的情况。

据招股书显示,2021年至2023年,该公司实现营业收入分别约6.32亿元、7.09亿元、12.09亿元,年复合增长率达38.34%;实现毛利分别为1.07亿元、1.06亿元和1.97亿元,年内利润分别为4641.1万元、3629.2万元和6940.3万元,年复合增长率达22.29%。

其中,2022年易达云呈现出明显的“增收不增利”的情况。对此该公司在招股书解释称,利润增加主要由于业务合并产生的其他无形资产摊销于同年入账,但由于2021年仓库扩张作出投资与实现利润之间的时间差,故而毛利率略微减少。

不过,至2023年易达云便一举扭转2022年不利局面,营收录得了70%的同比增长,净利润更是实现了191%的增长。整体来看,公司成长力尚可,基本面表现良好,并无大的纰漏之处。

此外,眼下正值B2C出口电商市场的快速增长,这对于易达云来说,无疑也是一大发展机遇。据《2023年度中国跨境电商市场数据报告》显示,国内出口跨境电商市场规模13.24万亿元,同比增长7.64%,出口占比达到78.59%,出口电商在跨境电商中占据主导地位。

综上来看,在强悍的操盘行为以及良好的基本面之下,EDA集团控股不失为资金广泛青睐的一只新股“新秀”。现如今,EDA集团控股第二波股价暴涨开始启动,谁将具有“搏一搏单车变摩托”的实力,我们且静待时间的检验。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com