对曾有“17倍妖股”之称的长久股份(06959)来说,一个月前的“塌房”似乎只是个开始。

自6月20日盘中突发“闪崩”后,公司股价一路下滑,截至7月18日已跌至20港元附近,距离回到5.95港元的发行价似乎也只是时间问题。

公开信息显示,在今年1月成功登陆港股市场后的约半年时间内,长久股份股价便一路攀升,最高点曾达到107.77港元,成为港股市场年初至今涨幅最高的上市企业。若深究公司此次“塌房”的背后原因,公司遭股权集中警示、股东上市解禁的两则消息固然与此有关,但深层的根源还是要归结于公司的基本面与未来发展前景上。

“入通”梦碎又逢解禁,股价反弹困难重重

据智通财经APP了解,此次长久股份股价大幅跳水,或因香港证监会发布了有关长久股份股权高度集中的警告。公告中指出,长久股份的9名大股东连同公司主席及行政总裁家族所持有的股份合计相当于总发行股本的98.31%,鉴于股权高度集中于数目不多的股东,即使少量股份成交,该公司的股份价格亦可能大幅波动。

按照市场投资者原本的预期,长久股份预计9月初会被调入港股通,而一旦被纳入港股通,流动性大幅提升,股价亦有很大概率随之上涨。然而,按照港股通调整规则,由于证监会已经警示该股为股权高度集中的公司,长久股份将不会被纳入港股通。

“入通”之梦破灭的同时,雪上加霜的是,股份解禁日的到来亦有可能进一步对公司股价形成抛压。

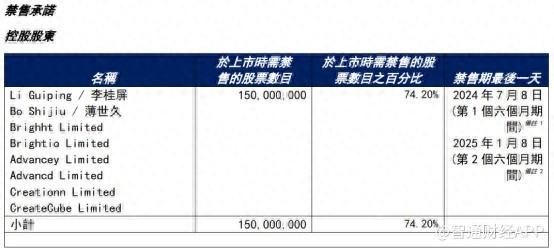

公告显示,包括李桂屏、薄世久、Brighht Limited、Brightio Limited、Advancey Limited、Advancd Limited、Creationn Limited等在内的控股股东于7月8日迎来第一阶段解禁。该公司控股股东于上市时需禁售的股份为1.5亿股,占总股本的74.2%。

自解禁日至今,长久股份已再度下跌近三成。尽管目前未有大股东大规模减持,但由于前期涨幅惊人,市场获利盘选择在此时获利离场显然是更好的选择。抛售之下,长久股份恐难在短期内回暖。

细分领域龙头,主业成长空间受限

公开信息显示,长久股份是中国汽车产业服务领域的领先企业,专注于为汽车价值链各环节提供专业服务。通过自主研发的智能平台、物联网和大数据技术,长久股份实现了对质押车辆的实时监控和风险管理,成为中国汽车流通领域最大的质押车辆监控服务提供商。

根据财报披露,截至2023年12月31日年度,长久股份实现营收6.42亿元,同比增长17.1%;净利润约1.02亿元,同比增长6.7%;经调整净利润约为1.54亿元,同比增长57.6%。盈利指标方面,全年毛利率同比增加3个百分点,达到44%。

从收入结构来看,去年质押车辆监控服务贡献了近九成营收,截至2023年12月31日,公司已向18家商业银行的约200家分行、25家汽车金融公司及17362家汽车经销商提供服务;另有约10.4%的营收来自汽车经销商运营管理服务,截至2023年底,公司的汽车经销商运营管理系统“智科星”已管理合共96家汽车经销商。

对于年报业绩大增的原因,长久股份在公告中表示,质押车辆监控服务收入增加,主要由于服务协议数量增加所致;汽车经销商运营管理服务收入增加,主要由于集团管理的汽车经销商数目及每家汽车经销商盈利两者的增长所致。

据智通财经APP了解,近年来,长久股份亦通过布局汽车流通领域、汽车产业链数字化转型与拓展海外市场等举措欲使收入结构多元化。

在汽车流通领域,公司开发的汽车流通供应链服务平台“久车GO”于2024年也屡获新进展:3月平台正式上线,4月汽车供应链服务移动应用程序开始试运营,7月“久车GO”启动认证工作,目前平台的认证车商数量已突破12000家。

在海外布局方面,3月长久股份与菲律宾最大的商业银行之一Metrobank(中国)签订了战略合作协议,将在质押车辆监控服务领域展开深度合作。

从市场份额来看,据灼识咨询数据,长久股份是我国汽车流通领域最大的质押车辆监控服务提供商。按收益计,2022年质押车辆监控服务市场,前5名参与者份额达到90.3%,长久股份以47.9%的市占率名列第一。

作为优势稳固的细分领域龙头,叠加公司向数字化转型的举措,长久股份无疑还有着继续增长的潜力。不过,若从行业层面来分析,就会发现,公司所处的行业整体容量不大,将制约公司未来的发展空间。

根据灼识咨询的资料,按收益计,中国汽车经销商的质押车辆监控服务市场规模由2018年的8.73亿元增长至2022年的10.54亿元,复合年增长率约为4.8%;中国汽车经销商运营管理服务市场规模在2022年仅为0.48亿元,预计2027年的市场规模将达到0.9亿元。

对市场投资者而言,若决定长期持有一家公司股票,显然是看中公司未来的成长潜力。而长久股份虽业绩表现不错,但行业天花板不高,始终将会是阻碍公司后市发展的重要难题。而从收入结构来看,尽管公司有意寻找新的成长曲线,但新业务距离真正成型仍然为时尚早。

展望后市,失去了港股通光环加持、基本面又无有力支撑,长久股份若想重新恢复投资者信心还需面临不少难关。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com