出品 | 子弹财经

作者 | 文华

编辑 | 闪电

美编 | 倩倩

审核 | 颂文

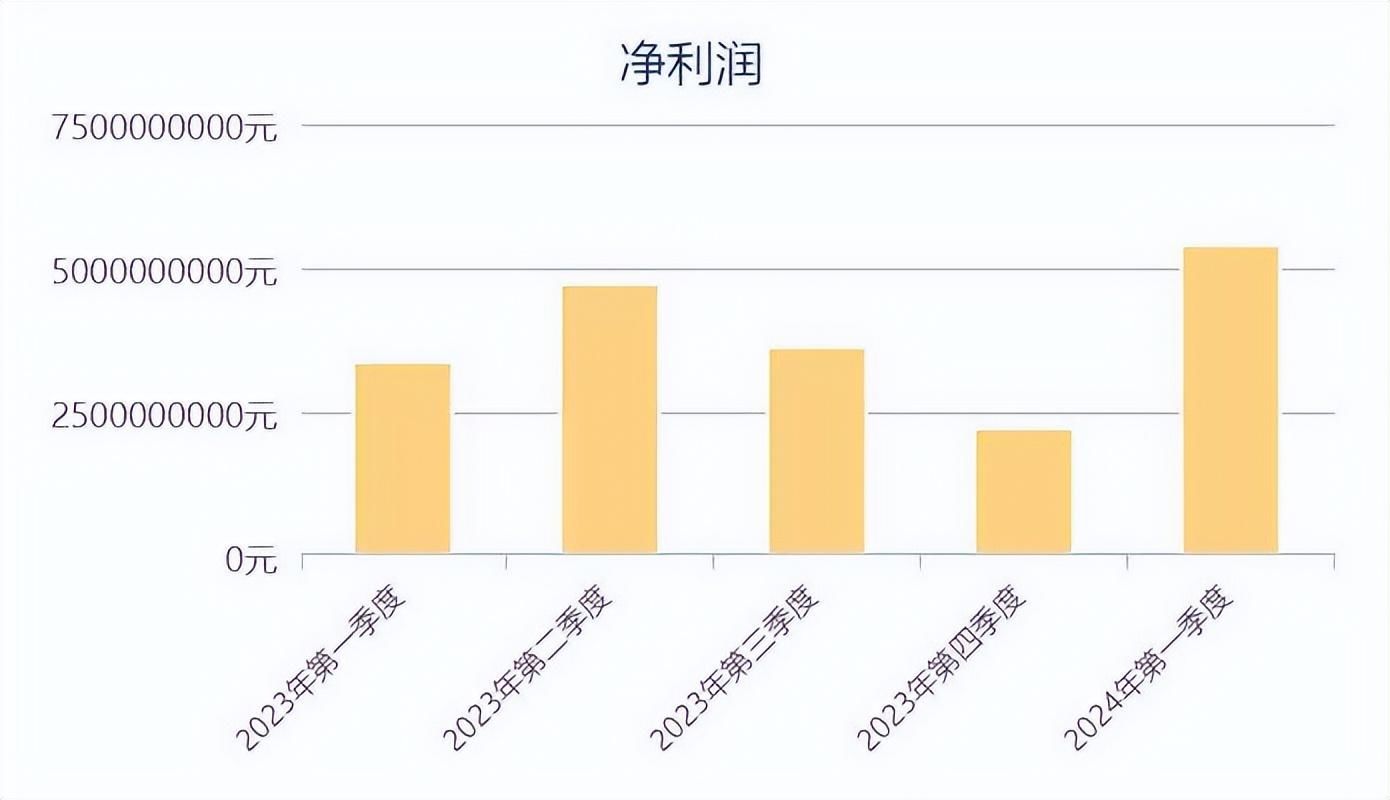

6月6日,美团发布了2024年第一季度财报,受益于线下消费复苏和旅游演出的持续升温,美团各项业务继续取得稳健增长——总营收733亿元,同比增长25%;净利润为54亿元,比去年同期多了20亿元。

对于美团这份成绩单,市场给出的评价普遍是“超预期”。尤其是当市场的耐心只留给能赚钱的公司时,美团证明了自己。

事实上,过去一年,美团算得上是“负重前行”:本地生活战事愈发焦灼,好在美团及时调整战略,不仅守住擂台,也让市场对其信心快速恢复。今年2月,美团股价一度跌破发行价69港元,下探至61港元,但很快反弹,6月12日股价最高攀升至116.700港元。

1、聚焦增长,美团仍不关心盈利

自诞生起,美团就与竞争就有着天然的联系。因其早期坚持的零售战略,新业务不断开启,加之本地生活领域玩家众多,增加补贴抢市场份额是业内惯用的手段。从最初的团购网站,到外卖、酒店预订、旅游票务等更广泛的本地生活服务,美团都提供了大幅折扣,来吸引用户和商家。这一策略无疑是正确的,美团成为市场上的“领头雁”。

但当其走上正轨后,美团早已摆脱了这一标签,更是用业绩表明了自己是可以赚钱的。

(图 / 东方财富Choice)

这也说明,当下的美团早已具备了持续造血的能力,而造血能力又是当前企业间竞争的关键指标。

在互联网发展初期,靠着资本输血,确实可以让一些企业快速崛起,但随着产业互联网、消费互联网时代的来临,那些还继续走老路的公司随时可能消失。每日优鲜便是前车之鉴,其本身缺乏造血能力,离开了融资自然轰然倒下。反观那些站在互联网行业第一梯队的公司,如腾讯、阿里巴巴、拼多多等,无疑拥有超强的自我造血能力。

美团几乎经历了国内互联网发展的全周期,对此自然深有体会。并且在三年前实现了风格切换。

今年初的组织架构调整后,王莆中负责的核心本地商业,包括外卖、到店、酒旅、闪购等,属于美团的基本盘,撑起了业绩的大半边天。

正如一季度财报显示,核心本地商业的营收546亿元,同比增长27%,占总收入近75%。净利润97亿元,占总利润的180%。不难看出,核心本地商业对公司的稳定增长起着决定性作用。

其中最大的亮点在于即时配送单量的增速。本季度,美团即时配送交易笔数为54.65亿笔,较上年同期的42.6亿笔增长28.1%,明显超出预期。

此外,一季度,美团闪购日均订单量达840万。美团CFO陈少晖在财报电话会上表示,预计今年二季度,美团闪购订单量同比增速将高于餐饮外卖,甚至是餐饮外卖的两倍以上。

能取得这样亮眼的成绩,主要受益于一季度平台用户数和商户数双双实现加速增长,并创下历史新高,助推配送服务、佣金、在线营销服务全线增长。

具体来看,在线营销服务收入同比增长33.1%,成为核心本地商业增速最高的类目。究其原因,美团2023年下半年开始发力直播,并开拓部分新营销坑位,有效提高了用户参与度,广告主的支付意愿有所增强。配送收入和佣金收入也表现亮眼,同比增速分别为26.7%和24.6%。

值得注意的是,营收规模增长主要受支出高涨驱动。财报显示,Q1核心本地商业的销售成本、经营开支及未分配项目同比增幅达34.3%,跑赢了该板块整体收入同比增速。

核心本地商业是美团的根基,面对市场新手的猛烈进攻,美团把打好保卫战视作首要任务,而不是过分纠结于盈利。

从结果来讲,美团的策略是值得的。美团外卖年活跃用户增至近5亿,中高频用户的交易频次同比进一步提升,带动即时配送订单数同比增长28.1%至54.6亿笔,远超出公司先前指引和市场调研展示22%~24%的增长率。

作为本地生活的头部玩家,美团的GTV(总交易额)始终比较突出。交银国际报告指出,2023年美团到店GTV超7000亿元,同比增长超100%,预计2024年增速超40%。

一季度囊括了寒假和春节,素来是本地生活旺季,消费热情带动了美团到店酒旅业务的稳健增长,其GTV同比增长超60%,实现了今年的开门红。

尽管美团业务众多,但并非各自为营,其地推、商家、配送渠道等资源,都可以进行协同或导流。所以核心本地商业持续稳健发展的时候,一定程度推动了新业务的基本面改善。

新业务分部包括优选、买菜、快驴、网约车、共享单车、餐厅管理系统等,美团在这些领域面临的竞争对手更多,仍需不断投入资源巩固市场地位。

但这些业务也代表了美团未来的发展潜力和方向,被视为新增长引擎,在一季度新业务便展现出强劲的一面,营收同比增长18.5%至187亿元,经营亏损由去年同期的50亿元收窄至28亿元。

且在支出方面,该板块的销售成本、经营开支及未分配项目同比仅增长3.1%。也就是说,美团用较低的成本,撬动了较大的增量,这背后离不开美团的“零售+科技”战略,通过科技创新,来提升零售行业效率。

造血能力是影响市值的重要因素,2018年上市以来,虽然美团营收规模日益壮大,却因迟迟没有盈利,导致股价表现平淡。而当2019年度首次盈利后,其股价便开启“狂飙”模式,在2020年实现4.1%史上最高的净利率后,站在了超过400港元的高峰。

随着美团展现出敏捷的应变能力,股价已经在回升,未来有望继续支撑其估值的修复。

2、出海,能否撑起第二增长曲线?

在商业世界里,规模效应常被当作万灵药,认为只要规模上来了,收入自然随之水涨船高,盈利也不成问题。然而,盲目扩张只会增加成本而不能带来收益,还不如砍掉拖后腿的业务,专注所擅长的领域。毕竟,多条腿走路,反而走不快。

过去一年,聚焦业务成了互联网行业的主基调和共识,大厂纷纷进行“瘦身”,以降本增效。如字节跳动缩减游戏团队,滴滴出售造车业务,小红书关闭福利社和小绿洲等。

美团反而坚定了聚焦本地商业的决心,进行组织架构的调整,把“探索性的业务”归入新业务。

去年初,美团率先向网约车业务“开刀”,放弃自营打车业务,全面转向聚合模式。聚合模式让美团可以轻装上阵,大大减轻了成本负担。

在今年3月发布的财报业绩会上,美团管理层也明确2024年将进行战略调整,目标是新业务板块大幅减少经营亏损。

不赚钱的业务会否被砍掉?答案是会。王兴表示,“如果一个新业务无法成为有价值的资产,会对策略及时作出调整。”

然而,美团并非一味只对新业务做减法,而是根据市场趋势,继续探索边界,必要时就做加法。

在基本盘稳固、新业务减亏的情况下,美团有了更多的底气去做加法。从王兴的主管业务上,可以窥探到美团未来业务方向主要聚焦在两个领域。

据公开报道,今年2月2日王兴向全体员工发布内部邮件,宣布新的组织架构调整,表示“无人机、境外业务汇报给我。”由此可见,出海、无人机在美团的战略地位。

众所周知,国内市场内卷严重,获客成本持续上涨,中国企业出海已是必然。

近几年,美团曾把增长希望寄托在社区团购业务、即时零售业务,但多多买菜咬住美团不放的同时,抖音、快手、小红书等内容平台也来凑热闹,僧多粥少,美团整体处于“烧钱维持份额”的态势。

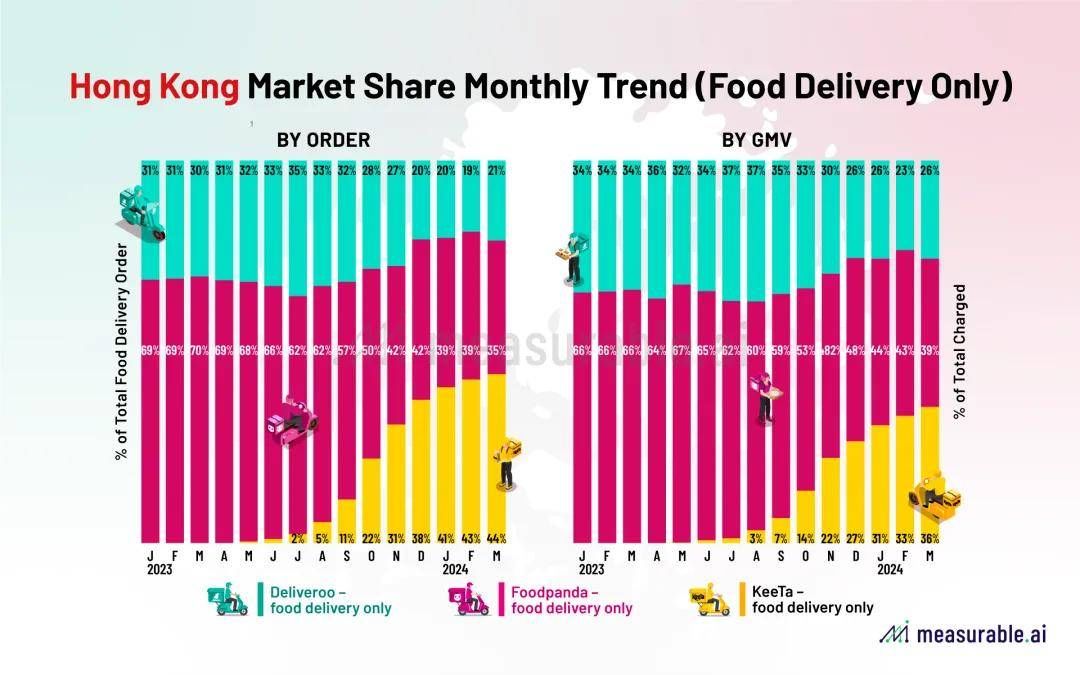

考虑到公司的健康发展,美团不能在此孤注一掷,早在2018年就先后投资印度Swiggy和印尼Gojek两个本地生活服务平台,2023年5月更是亲自下场,上线面向中国香港推出外卖平台KeeTa。

据市场调研机构Measurable AI发布的最新数据,按照2024年3月订单数量计算,美团在中国香港的外卖业务KeeTa订单量市占份额达到44%,另外两家外卖平台Foodpanda、Deliveroo的市场份额分别为35%、21%。

(图 / Measurable AI)

KeeTa作为一个新进入者,能取得这样的成绩,证明了实力所在。如今,美团已经在招兵买马,想把香港的成功经验复制到中东市场。

目前,香港和沙特是美团倾向的两大市场,它们都存在较大的空白市场,或能成为美团新的增长点。不过,比起国内市场,海外市场存在更多的不确定性,考验的是智慧和耐心。同时,香港和沙特的外卖市场体量有限,外卖渗透率远不及内地,短期内难以撑起第二增长曲线。

王兴也有类似的心理预期,还提前给市场打预防针,“我认为我们可能还需要10年的时间才能在海外市场占有一席之地”,并强调将以非常审慎的态度来探索海外扩张,在财务方面会保持自律,不会盲目砸钱。

这也进一步表明,未来很长一段时间里,出海业务将对美团整体业绩贡献有限。那么,无人机会否成为美团的第二个增长点?

在生活节奏不断加快的现代生活中,消费者对商品时效要求越来越高,并催生了即时零售业务的发展,“即买即达”成为新的消费习惯。

但地面交通工具的速度局限、常态的拥堵状况,无法跟得上即时零售的成长速度。为满足消费需求,美团抢先利用无人机,在低空“修路”,搭建了城市立体配送网络,以革新履约效率。这意味着,无人机和自动配送,将是未来业务的“基础设施”。

近几年,美团无人机去年发布了第四代新型机,在配送距离、载重量、速度、抵抗恶劣天气等方面都有了很大的提升。

政策层面不断释放利好信号,推动低空经济潜力的爆发,也扩展了美团无人机配送的发展空间。美团已通过中国民航局审定,获得相关许可证,其无人机能开启商业化运营。

3、结语

一季度财报,不仅验证了美团业务模式的韧性和多元化布局的成效,还凸显了公司在面对复杂市场环境时的应对能力和战略眼光。

眼下,美团所展现的两大特征,即“基本盘稳固”与“新业务稳步建设”。前者依然是公司盈利的保证,后者则是被寄予厚望的新增长点。

这样的布局,不仅让美团得以保持市场领先地位,更是其长期增长潜力的有力证明。基于此,市场和用户信心得以稳步提升。加之其在技术创新和战略执行上的持续努力,我们有理由想信,美团有望在未来的竞争中实现差异化打法、保持更高质量的发展。

*文中题图来自:界面新闻图库。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com