编者按:过去几年,物业管理板块上市公司股价普遍经历了深度下跌,港股跌幅尤其显著。恒生物业服务及管理指数于2021年4月19日发布,随即突破10000点关口,2024年初一度跌破1500点,指数最大回撤超过85%。

2024年以来,物业管理板块呈现出企稳回升的态势,部分较为优质的物管公司正受到市场关注。面包财经本系列研究将持续追踪行业情况,透视各家物管公司财务状况,本篇为保利物业、中海物业及金茂服务对比篇。

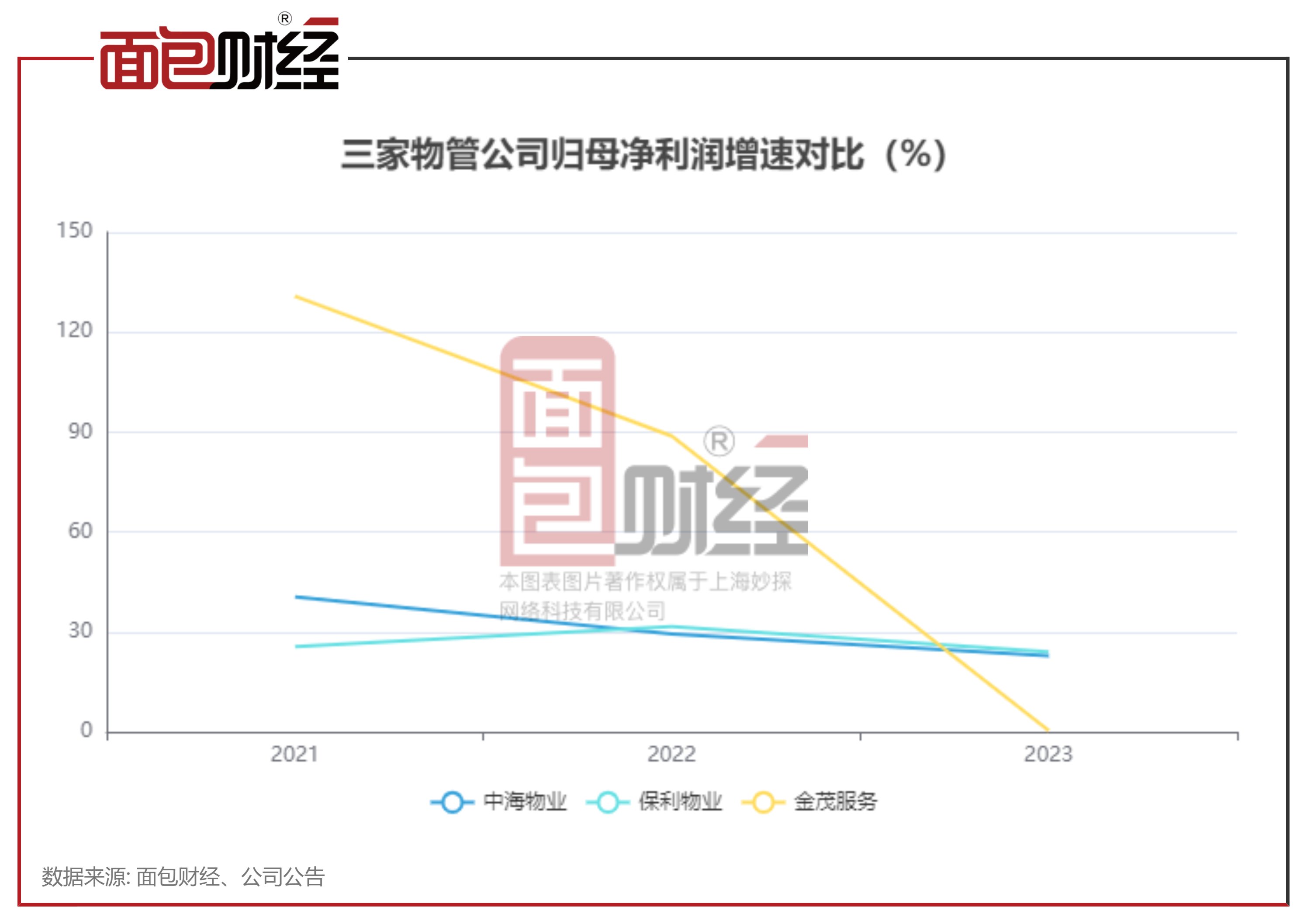

财务指标:保利物业规模居首,营利增速整体放缓

从营利规模来看,保利物业居首,中海物业2023年营收也超百亿元,而金茂服务体量较小。

具体来看,保利物业2023年度实现收入150.6亿元,同比增长10%;公司拥有人应占年内溢利13.8亿元,同比增长24%。

中海物业2023年度实现收入130.5亿元,同比增长19.7%;公司股东应占溢利13.4亿元,同比增长22.8%。

金茂服务2023年年度实现收入27.04亿元,同比增长11%;母公司拥有人应占溢利3.37亿元,同比增长0.39%。

增速方面,2023年三家公司营收、归母净利润增速均有所放缓。其中,金茂服务在经历过去年较为快速的增长后,2023年营收、归母净利润增速下降的最多;保利物业的归母净利润增速较为稳定。

收入结构方面,2023年保利物业物业管理收入占比67.4%,非业主增值服务占比13.9%,社区增值服务占比18.7%。

中海物业2023年物业管理服务占总收入的72.1%,非住户增值服务收入占比16.5%,住户增值服务收入占比9.9%,停车位买卖业务收入占比1.5%。

2023年金茂服务物业管理收入占比58.2%,非业主增值服务占比18.7%,社区增值服务占比23.1%。

对比2022年,三家公司主营业务物业管理服务收入均出现增长。仅中海物业2023年非住户及住户增值服务收入同比增长,而保利物业、金茂服务非物管收入均出现下滑。值得关注的是,中海物业非物管收入占比仍低于三成,而金茂服务在增值服务收入方面占比较高。

收并购表现上,金茂服务仍处于扩张阶段。2023年12月,中海物业披露终止收购关联方中海通信及中海监理相关权益,原计划拟收购金额为9.5亿港元。保利物业2023年度披露无任何重大投资、重大收购及出售。2024年1月,金茂服务3.24亿元收购润物嘉业全部股权。公开资料显示,润物嘉业主要通过附属公司北京市圣瑞物业服务有限公司开展业务,主要为中高端住宅和商业项目提供物业管理服务。

品牌力方面,保利物业年内立足国资领域,新获取包括上海外滩观光隧道、广州海珠湿地景区、广州塔景区等项目;中海物业在港澳地区优势较明显,连续中标香港房屋委员会总部办公大楼、香港特府资讯科技大楼、澳门大赛车博物馆等项目;金茂服务新签约项目83%位于一二线城市,项目整体质量较高。

在管面积:保利物业第三方占比较高

在管面积方面,保利物业与中海物业均为物管top10梯队,增速较为一致。金茂服务处于top50梯队,在管面积较低,增速最高。

截至2023年底,保利物业在管面积7.20亿平方米,同比增长24.91%;中海物业在管面积为4.0亿平方米,较去年同期的3.2亿平方米同比增长了25.4%;金茂服务2023年末在管面积达到8420万平方米,同比增长48%。

业务独立性方面,保利物业第三方项目在管面积占比最高,占比过半,金茂服务次之,而中海物业独立第三方在管面积占比仅为40.5%。

合约面积方面,2023年底保利物业合同管理面积达9.2亿平方米,同比增长19.5%;金茂服务合约建筑面积为1.06亿平方米,同比增长31.7%。

行业趋势方面,目前非住宅业态是物管公司新利润增长点。

2023年末,中海物业非住宅物业在管面积占比30.1%,金茂服务该项占比约为35.22%,而保利物业非住宅物业在管面积占比达到59.8%。

根据克而瑞物管数据,2024年1-5月期间部分物企城市服务中标金额较大的项目中,保利物业中标合同金额较高。

三家公司均受益于关联方开发企业新增预售面积带来的内部转化项目。保利物业关联方保利发展前5月销售面积最高,同比下降幅度最低,预计新增承接关联方面积最高,增长确定性较好。

2024年前5月,保利发展销售面积实现747.83万平方米,同比下滑34.99%;中海物业关联方中国海外发展前5月销售面积为396.85万平方米,同比下降40.4%;金茂服务关联方中国金茂前5月销售面积实现165.03万平方米,同比下滑超六成。

利润率:金茂服务毛利率较高 费用增长明显

毛利率方面,虽受非业主增值服务收入占比降低因素影响,金茂服务2023年综合毛利率虽然有所下滑,仍是三家中最高。研究发现,金茂服务非业主增值服务、社区增值服务毛利率较高,超过40%。

中海物业15.9%的毛利率与去年持平,为三家中最低。公司毛利率较高的住户、非住户增值服务业务虽实现业务增长,但毛利率均出现不同程度的下滑。

保利物业毛利率同比上升0.8个百分点,三项业务毛利率均较2022年微升。

净利率方面,金茂服务仍是最高,但较2022年出现1.3个百分点的下滑。中海物业10.4%的净利率超过了保利物业。

值得关注的是,金茂服务销售成本由截至2022年末的17.02亿元增加至截至2023末的19.58亿元,增幅约15.0%,其各项费用率均高于保利物业。金茂服务2023年末销售及分销开支为5612万元,费用率为2.08%,而保利物业销售及营销开支为1801万元,费用率仅为0.12%。金茂服务融资成本2023年增幅达到181.3%。

从平均物业费来看,2023年,金茂服务在管住宅项目平均物业管理费约为3.19元/平/月,在管非住宅项目平均物业管理费约为人民币16.08元/平/月。而保利物业平均物业管理费单价为2.31元/平方米/月。其中,公司关联方平均物业管理费单价为2.41元/平方米/月,第三方住宅项目平均物业管理费单价为1.82元/平/月。

在职员工方面,2023年三家公司均出现人员缩编。保利物业及中海物业员工下降均超二成,金茂服务在职员工同比下降19.74%。

员工薪酬上,保利物业薪酬开支同比降低6.94%,中海物业薪酬开支降低较为明显,接近10%,而金茂服务同比仅降低1.52%。在职员工人均薪酬方面,金茂服务较高。

财务安全:中海物业资产负债率偏高

三家物管公司在手现金较2022年均上升二成左右。2023年末保利物业的现金及现金等价物约为人民币 110.12 亿元,较2022年同期增加约 22.9%;中海物业银行结余及现金约为51.31亿元,同比增加24.3%;金茂服务现金及现金等价物12.52亿元,同比增长22.9%。

截至2023年末,保利物业经营活动所得现金净额约为人民币24.16亿元,较 2022 年同期增长约63.9%;中海物业经营性现金流为15.05亿元,同比增加43.98%;金茂服务经营性现金流净额为4.5亿元,同比增加192.5%。

债务结构方面,中海物业2023年末资产负债率最高,达到60.6%,保利物业最低,为40.3%。流动比率方面,保利物业2023年末流动比率最高,为2.4,中海物业及金茂服务流动比率较为接近。

截至2023年末,保利物业及金茂服务均无未偿还借款。而中海物业短期无抵押借款约为5640万元,同比下降17.3%;加权平均借贷利息为3.2%,同比上升0.48个百分点。

保利物业:存向关联方支付车位保证金现象

目前,物管行业与地产业关联性虽然减弱,但风险依旧。从母公司债务情况来看,保利发展及中国海外发展表现优于中国金茂。

2023年底,保利发展资产负债率76.55%、扣预收资产负债率67.14%、净负债率61.20%,分别较期初下降1.56、1.34和2.37个百分点,现金短债比1.28。1年内到期的债务余额为737亿元,占有息负债比重为20.82%,较期初下降0.46个百分点。货币资金余额1480亿元。

报告期末,公司有息债务余额3543亿元,较期初减少271亿元,综合融资成本约3.56%。

2023年末中国海外发展总借贷为2,576.6亿元,其中一年内到期的借贷409.7亿元,占总借贷的15.9%;持有银行结余及现金为1,056.3 亿元。净借贷比率为38.7%,加权平均融资成本为3.55%。

中国金茂计息银行贷款和其他借款为1273.79亿元,其中一年内借款238.62亿元。净债务与调整后资本比率为73%,同比上升9个百分点。公司现金和现金等价物309.2亿元,足以覆盖短期借款。

值得关注的是,2023年保利物业年报持续关联交易中,允许保利物业向关联方支付保证金、存放存款。

根据年报,截至2023年12月31日止年度,保利物业根据《第一期车位租售业务代理服务框架协议》《第二期车位租售业务代理服务框架协议》向保利发展控股及其联系人支付的保证金每日最高结余分别30亿元、20亿元。此外,截至2023年底,保利物业存放在保利财务的每日最高结余(包括已付利息)为20.27亿元。

股价表现:金茂服务年内上涨超五成,中海物业逆势走跌

截至7月2日数据,申万港股物业管理板块平均PE(TTM)为8.96。金茂服务PE(TTM)在6.41,低于均值,而保利物业、中海物业PE(TTM)均在10左右。

派息方面,保利物业及金茂服务派息比率较高。

保利物业计划于2024年7月12日派发末期股息,宣派股息为每股0.998元。公司派息比率达到40%,同比上升15个百分点。

中海物业将于2024年7月15日派发2023年度末期股息,每股0.085港元。公司2023年年年中派息每股0.055港元。公司每股股息合计0.14港元,派息比率30.6%,同比下降0.4个百分点。

金茂服务将于2024年8月26日派发截至2023年12月31日止年度的末期股息每股0.17港元,分红比例约为41%。

年内股价表现上,保利物业股价在经历年初以来的持续调整后,自4月底以来连续反弹,并一度站上36港元/股的高位。截至7月2日数据显示,保利物业股价收报29港元/股,年内涨幅4.16%。

中海物业股价在2023年年报披露当日大跌24.5%。尽管4月底以来连续反弹,截至7月2日数据显示,中海物业股价收报4.8港元/股,今年以来仍下跌超过16%。

金茂服务股价自1月初跌至低点后,涨势较为明显,但股价自5月底以来有所回调。截至7月2日数据显示,金茂服务股价收报2.64港元/股,今年以来上涨超过50%。

2024年内,中海物业存在回购现象。统计显示,2024年3月至4月期间,中海物业回购290万股份,回购金额1236.21万港元,期间回购最高价为4.47港元/股,期间回购最低价为4.12港元/股。

(文章序列号:1803994307703738368/GJ

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com