友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

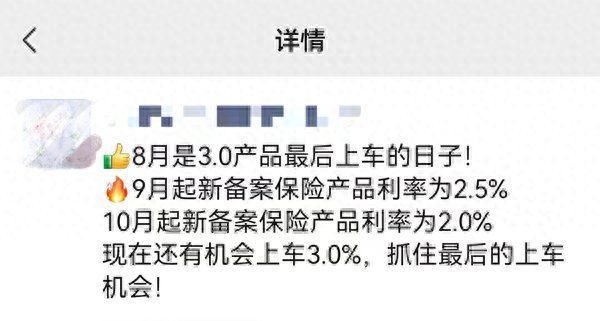

预定利率3.0%保险产品将停售 长沙部分险企已上市新产品

36

0

相关文章

近七日浏览最多

最新文章

标签云

入学

牛奶

保险

校服

七年级

房贷

买房

社保

退休金

个人账户养老金

港漂

香港

中介人

养老金

住建部

财政补贴

中国人保

山东

济南

保险代理人

理财产品

存款利率

电动自行车

电动车

物业

中国人寿

洪涝灾害

500强

工商银行

中国人

世界500强

中国平安

特斯拉

朱晓彤

住宅

长沙

青岛市

ipo

健康中国

价值投资

投资收益

北京商报

健康

新华保险

中国太保

板块

港元

农业生产

学院

复旦大学

国际金融

经济学院

北京大学

厦门市

舰艇

领海线

海军

拍卖

李梅

合肥

房产

法院

潇湘晨报

蔡锷

五一

红灯记

摇滚乐队

陈思诚

电影

攀岩

奥运

人民法院

网约车

研究院

科技

冯宝宝

留守儿童

直播

主播

抖音

热爱运动

长沙市公安局

电视墙

衣帽间

夫妻

臭豆腐

剁椒

美食

剁椒鱼头

集训队

中国人民大学

湖南大学

清华大学

中国科学院大学

天眼查

汪涵

杨乐乐

芒果台

幼儿园

全职妈妈

高峰

空调

犯罪现场

酒店

诈骗

历史文化

城南旧事

红辣椒