友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

国内冶金焦市场下半年是否会复制“V字”曲线

62

0

相关文章

近七日浏览最多

最新文章

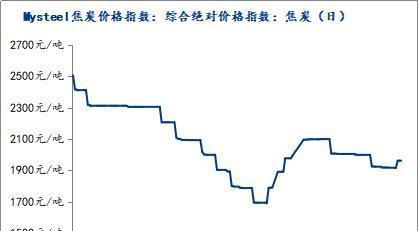

回顾2024年上半年国内冶金焦市场,Mysteel价格指数整体看呈现出“V字”曲线走势,从年初2504.6点一路弱势下跌,降至1689.7点,四月中下旬开始触底回调,焦炭价格快速拉涨至2099.4点后开始区间震荡波动。

我们从几个方面对上半年冶金焦价格走出“V字”走势的成因进行分析。

一、下跌因素分析

1、需求下滑明显

今年一至四月份,受到终端下游房地产市场和基建偏弱表现影响,而传统的“金三银四”旺季市场需求亦未有明显提振,市场信心一定程度上亟待重塑。钢厂成材库存去库缓慢,铁水配合利润整体欠佳,

3月平均铁水221.73万吨,环比2月减少2.184万吨,同比2023年减少16.59万吨。钢厂原料需求减量明显,且受到钢厂利润影响,有意压低厂内焦炭库存以释放资金。

Mysteel调研247家钢厂焦炭库存,

从年初688.61万吨高点降至544.89万吨,而中间贸易环节多以观望为主,情绪悲观入场偏谨慎。

2、成本支撑不足

今年1-4月份,配合着焦炭价格的下跌,原料端炼焦煤的抗跌性明显表现不足,几乎与焦炭价格涨跌保持同步进行。3月焦炭价格开始下调后,成本端炼焦煤价格一起开始全面快速下跌,且跌幅较深,有些煤种跌幅甚至超过焦炭跌幅。安泽低硫主焦煤下跌将近500元/吨,成交价1800元/吨,灵石肥煤下跌400元/吨,成交价1700元/吨。子长气煤3月累计下跌150元/吨至1100元/吨。同时3月调研介休入炉煤成本,降幅约在250元/吨。整个成本端表现偏弱,未能给到焦炭成本支撑。

二、上涨因素分析

1、下游需求释放

从进入4月中旬以来,宏观方面持续发力,再次提出要加快推动超长期特别国债等举措,而地产方面从限购政策优化、到信贷政策放宽以及公积金政策调整、购房补贴和优惠以及落户政策等多方举措的发布,刺激市场预期开始向好发展。钢厂成材去化提速,利润逐步修复,钢厂高炉复产,铁水产量明显回升,对焦炭的刚需开始释放。

单位:万吨

2、供需短期错配

随着下游刚需的释放,钢厂对焦炭采购节奏自然加快。而上文也提到,钢厂前期有意压低焦炭原料,多采取主动降库策略。铁水产量在迅速回升,也导致原料难以得到补充。叠加五一假期即将来临,多数钢厂节前补库需求释放,采购积极性较为高涨。同时贸易投机环节开始入场,也抢占部分钢厂资源。短期内焦企供应难以释放,造成焦炭供不应求的局面,也催化了4月下旬焦炭的快速上涨。

那么今年下半年,焦炭价格是否能再次冲高,然后高点回落,继续走出“V”字型价格曲线呢?

今年下半年,从焦炭的供应上看,焦炭产能过剩的情况仍然存在,截止目前调研,今年已淘汰焦化产能520万吨,新增1621万吨,净新增1101万吨;预计2024年淘汰焦化产能1312万吨,新增3634万吨,净新增2322万吨。尽管在低利润的制约下,焦化产能增速进程有所放缓。但净新增的基数仍比较大,未来焦炭产能仍属于新增区间。

但我们不得忽视,焦化企业会根据利润情况自主调节生产节奏。在没有外部因素进行强制性干扰的情况下,焦企生产自主化调节,比然与钢厂高炉消费相匹配。这也就意味着在供需上,不可能出现较大矛盾。2024年下半年焦炭价格预计不具备大幅上涨的条件。当然考虑到焦炭供给短期错配、需求增幅有限以及钢企焦炭库存维持低位等因素,焦炭价格可能在一定区间内震荡波动。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com