通信世界网消息(CWW)最近芯片领域有些热闹,英特尔酷睿第13代/第14代CPU频频崩溃,因蓝屏问题的投诉达到了高潮。而反观国内,7月27日蔚来宣布全球首颗车规级5纳米高性能智驾芯片蔚来神玑 NX9031流片成功。小鹏汽车自研智驾芯片也已送去流片,预计8月份回片,而理想汽车的智驾芯片项目代号为“舒马赫”,预计将在今年内完成流片,形势可谓一片大好。

乍一看这则短消息,还误以为蔚来转战芯片领域,琢磨后发现是“芯片和底层软件均已实现自主设计”,也就是说车机系统和芯片设计实现了自主可控,具体由哪家芯片厂商生产,蔚来尚未公布,但目前已公开的能够代工5nm芯片的厂商屈指可数。

为什么车企要攻坚芯片?

回想前几年汽车缺芯的日子,是大多车企的痛。2021年全球因缺芯导致的汽车减产量已达1027.2万辆,其中中国汽车市场2021年减产量198.2万辆,占到全球的19.3%。车规级芯片在电动化和智能网联化的大趋势下,比以往更加重要,尤其是用于车身、座舱、安全等领域的芯片。

我国汽车产业由于受到全球芯片减产和特殊因素的影响,一批企业纷纷投入到芯片行业中。

目前来看,新能源车企对实现芯片自主化的意愿更为强烈,一方面新能源汽车自动化程度高,所需芯片数量多,一般可达1000颗左右(为传统燃油车的2倍),未来几年有望突破2000颗;另一方面,出于安全考量,发展高级自动驾驶实现关键技术的自主可控是必须条件,因此实现汽车芯片的国产自主是一条必经之路。此外,降低芯片成本也是车企攻坚芯片一个重要因素。

从芯片自给率角度来看,我们更加迫切需要实现车规级芯片自主。中国拥有庞大的汽车消费市场,对于汽车芯片的需求巨大,尤其是我国新能源汽车走在了世界前列,其产销量连续9年位居世界第一,占全球的比重超过60%。在新能源汽车的庞大产销市场中,芯片作为关键零部件的地位就更加凸显。

目前我国车规级芯片的自给率不容乐观,中国电动汽车百人会论坛(2023)中,国务院发展研究中心市场经济研究所揭示了我国汽车芯片的对外依存度高达95%,计算和控制类芯片自给率不足1%,功率和存储芯片自给率也仅为8%这一现状。

门类繁多,竞争激烈

汽车芯片门类较多,可大致分为:MCU、功率芯片、存储器、智能控制驾驶及传感器五大类。其中,MCU已经在产业链中相对成熟,智驾芯片是最为关键且研发难度最大的。

全球汽车芯片市场基本被国际半导体巨头垄断,华经产业研究院数据显示,排名前五厂商占比接近50%。其中,英飞凌占比最高,市场份额12.7%,其次分别为恩智浦、瑞萨、德州仪器及意法半导体。全球前20家汽车半导体公司中,只有一家是中国公司——安世半导体。

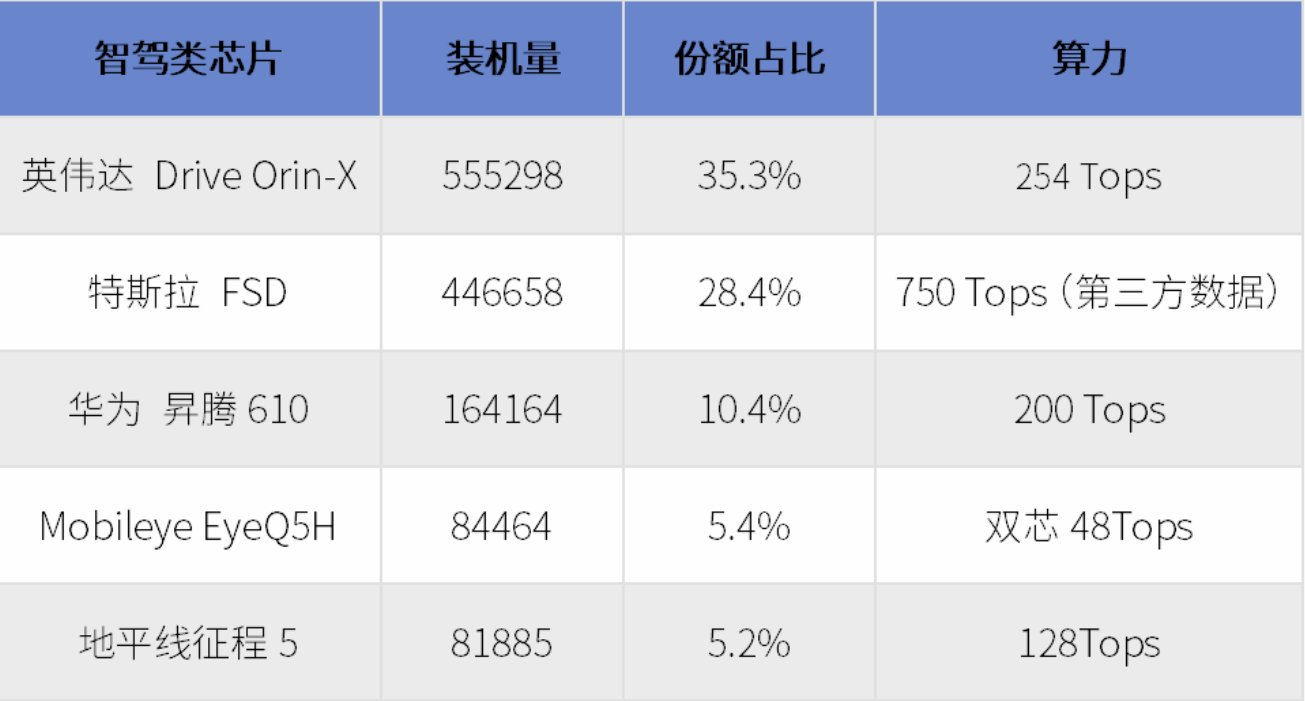

在智驾芯片市场中,2024年1—5月全球智驾芯片装机量排名前5的公司分别为英伟达、特斯拉、华为、Mobileye、地平线征程,其中两家为中国公司,市场占比较前几年有了很大改善。

功率芯片的在新能源汽车半导体中的占比达到55%,其中IGBT是功率半导体最重要组成部分。在功率芯片市场中,比亚迪在2024年1-5月以1042609的装机量占比第一(数据来源于盖世汽车)。

在汽车数字座舱领域,高通的车载芯片8155一骑绝尘,呈现单寡头的竞争格局。在国内汽车市场,近90%的中国新能源车装载了高通8155座舱芯片。除8155外,高通的8295芯片也已受到零跑、蔚来、极氪、小米和奔驰等多家车企的追捧。

国产汽车芯片正在打破原有市场格局

曾几何时,一颗10元、20元的芯片,竟被炒到了2000元左右。但近几年来,我国车企意识到芯片对于智驾的重要性,在该领域花费了大力气。

在政府和产业界的努力下,我国在汽车芯片领域取得了一定进步。以IGBT为例,2021年国产IGBT市占率约为20%,2023年已经快速提升一半以上。以IGBT为代表的功率器件半导体产品有望在2025年达到30%以上国产替代,在2027至2028年超过50%。

在汽车芯片领域,一大批企业如比亚迪、华为、地平线、黑芝麻智能、芯旺微、兆易创新、紫光国微、中颖电子、国芯科技、安世半导体正在加速布局并已经量产了不同类别的车规级芯片。

今年年初,工信部印发《国家汽车芯片标准体系建设指南》。其中提出,到2025年,制定30项以上汽车芯片重点标准;到2030年,制定70项以上汽车芯片相关标准,这将极大推动我国车规级芯片进步。

本次蔚来发布的神玑NX9031,拥有超过500亿颗晶体管,单片算力达到256 TOPS,在业内算是一流水平,虽然不能实现自主生产,但芯片和底层软件均已实现自主设计,算得上是一大突破。

此外,中兴通讯推出的国内首个基于全栈自研芯片平台打造的车规级5G R16模组,可广泛应用于车载网联及其他联网产品上(T-Box、OBU、RSU、座舱等),将在广汽集团某车型上搭载应用,预计首款搭载车型2024年内量产。

公开信息显示,2024年在我国车载芯片中,SoC(系统级芯片)的国产化率在5~8%,MCU(微控制单元)国产化率接近10%,IGBT/碳化硅功率器件国产化率约为35%,MOSFET国产化率约为15%。当前国内整体车载芯片的国产化率在15%左右,较前几年的5%、10%有了显著提升。

业内人士透露,相关部门已要求上汽集团、比亚迪、东风汽车、广汽汽车和一汽集团等汽车制造商2025年将汽车相关芯片的本地采购比例提高到20%或25%。

汽车芯片的国产化进程面临多方挑战,包括供需失衡、技术、生产线以及人才等问题,需要保持长期攻坚克难;我国要实现汽车芯片领域的国产替代,短期内需强化汽车与芯片产业的内部协同和外部循环,为汽车制造企业营造良好发展环境和预期,才能促进芯片产业的自主安全可控。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com