文:任泽平团队

事件

6月社融规模增长3.3万亿元,前值增长2.07万亿元。6月新增人民币贷款2.13万亿元,前值9500亿元。6月M2同比增长6.2%,预期6.69%,前值7%;M1同比下降5%,前值-4.2%。

6月物价、金融数据较为低迷。社融、信贷均少增,即使有金融挤水分、经济增速换挡等解释,但M2、M1下滑幅度较大,降幅均为0.8个百分点,M1同比-5%,持续三个月负增长,CPI同比在0附近,PPI同比连续21个月负增长,值得重视。

当前我国人口、地产、债务三周期叠加,外部环境复杂,对我国挑战难度大、对政策调控要求高。财政政策受制于项目不足、化债等,进展较慢;货币政策考虑汇率、银行息差和“流动性陷阱”,降准降息动作谨慎;房地产政策方面,北上广深四大一线城市均已放松限购,但预期尚未扭转、效果不明显。挤牙膏式放松,难以从根本上扭转预期,效果也是短期脉冲。

调控要缓,救市要急。真正有效的政策放松剂量要足、一鼓作气,方能提振信心。避免挤牙膏式宽松,既消耗弹药,也消耗信心。成功的提振经济都是一揽子大规模经济刺激计划,1998年中国对抗亚洲金融风暴,2009年应对国际金融危机,2020年美国应对疫情。经济刺激、大规模宽松政策并非完美无瑕,刺激的目的是为了解决就业问题,提高工资和收入预期,实质是畅通“消费——生产”循环。

该放水了,降准降息!美联储降息预期升温、汇率掣肘减弱,货币空间打开。三中全会召开在即,市场对新质生产力、财税制度改革等充满期待。当前经济面临内需不足、信心不振、物价低迷,需要政策发力,解决方案在于必要的经济刺激,财政政策和货币政策系统配合,迅速、大力、重落实。短期扩张总需求,长期发展新质生产力,提升经济潜力。

中国经济发展潜力巨大,只要采取实质有力措施,发展新质生产力、新基建新能源,提振股市楼市信心,保护民营经济活力,放开并鼓励生育,将大幅提振信心,信心比黄金重要。如此,我们的经济大有希望。

1 2024年6月金融数据呈现以下特点:

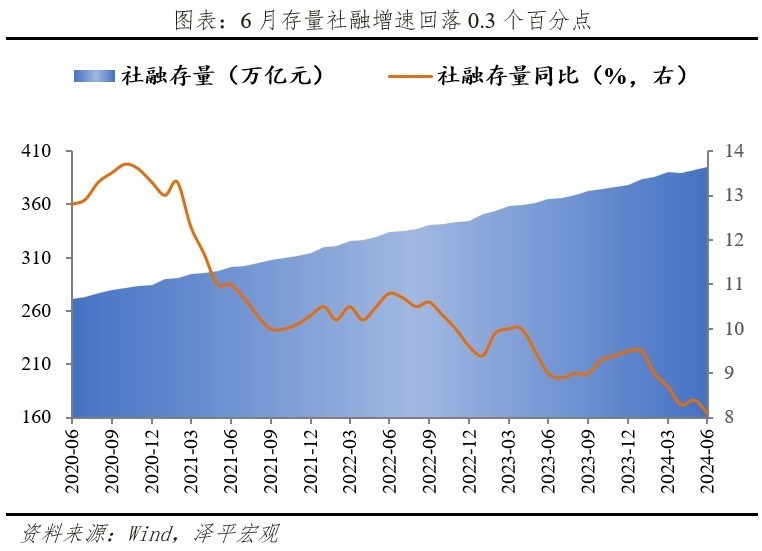

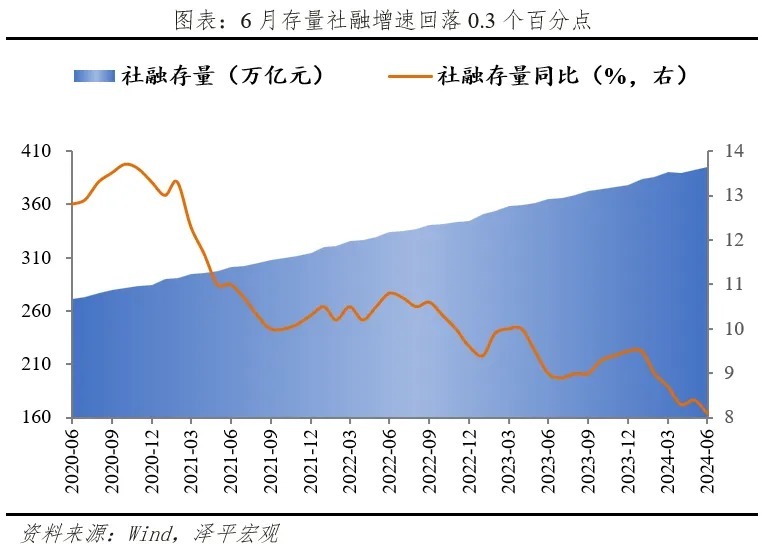

1) 新增社融同比少增。6月存量社融同比增长8.1%,增速较上月回落0.3个百分点。新增社会融资规模3.3万亿,同比少增9283亿元。结构上,除政府债融资外其余皆形成拖累。

2)信贷增速回落,企业和居民延续去杠杆,票据冲量乏力。6月金融机构口径信贷余额同比增速8.8%,较上月下降0.5个百分点。企业和居民贷款均少增,存量房贷利率仍高,提前还贷升温。

3)M2、M1增速皆创新低。6月M2同比增速6.2%,较上月下降0.8个百分点。6月M1同比增速-5.0%,连续三个月负增长,较上月下降0.8个百分点,指向市场预期不足,资金活化程度较低,亟需财政货币政策加力。

4)该放水了,当务之急是降准降息,宏观放水,微观放活。大国政策应以我为主,如果担心汇率掣肘,美联储降息也不远了。美国6月CPI同比3.0%,较上月回落0.3个百分点,为去年6月以来最低增速,通胀数据公布后市场押注美联储年内2次降息,最早可能在9月落地。未来伴随美联储降息预期升温,汇率掣肘打开,央行降准降息,引导利率和实际贷款成本下行,降低存量房贷利率,加大房地产收储,防止资产负债表衰退,加速恢复企业居民资产负债表。

2 社融同比少增,除政府债项外其余皆为拖累

6月存量社融规模395.11万亿元,同比增长8.1%,增速较上月回落0.3个百分点。新增社会融资规模3.3万亿,较同期少增9283亿元。政府债发行的增速形成一定支撑,但实体预期偏弱影响下新增社融出现边际回落。受“挤水分”“去虚增”政策落实影响,整体融资需求增速近期持续保持低位。

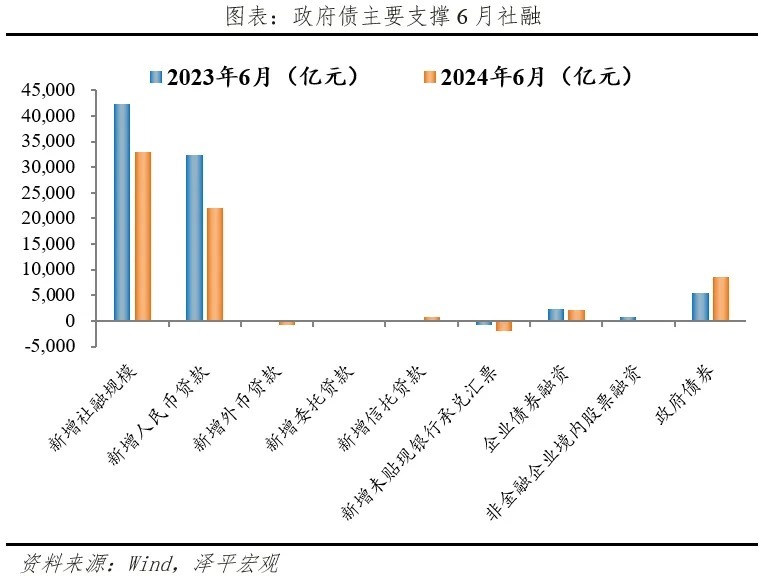

结构上,政府债是主要支撑,其余项拖累。

1)表内信贷少增。6月社融口径新增人民币贷款2.2万亿元,同比少增1.05万亿元。

2)表外融资多减。6月表外融资减少1300亿元,同比多减399亿元。其中,未贴现票据减少2047亿元,同比多减1356亿元。6M和3M国股转贴利率中枢前高后低,或因企业开票需求不足或监管趋严。6月信托贷款增加748亿元,同比多增902亿元,主要由于季末考核和监管调整给资产管理信托业务带来一定增长空间;6月新增委托贷款减少1亿元,同比少减55亿元。

3)政府债券多增。6月政府债券净融资增加8487亿元,同比多增3116亿元。随着第二批新增债券限额逐步下达,5至6月地方债发行进度环比有所提速,对社融形成支撑。但截至6月底,新增一般债和专项债累计发行进度分别约为46%和38%,仍然低于过去三年复合水平。上半年新增地方债发行仅完成全年预算额度的四成,地方将在稳经济要求下继续分解下达的新增债务限额,预期三季度发债提速并形成支撑。

4)直接融资少增。直接融资增加2282亿元,同比少增667亿元。企业债券净融资2128亿元,同比少增121亿元。6月信用债融资规模同比略降,其中产业债发行量和净融资出现明显回暖,但城投债发行量环比增加但同比减少,净融资显著低于过去三年同期水平。化解地方债务风险下本月多数省份城投债发行量和净融资同比减少、形成拖累。6月新增股票融资154亿元,同比少增546亿元,资本市场震荡叠加监管严回查影响,融资额持续低位。

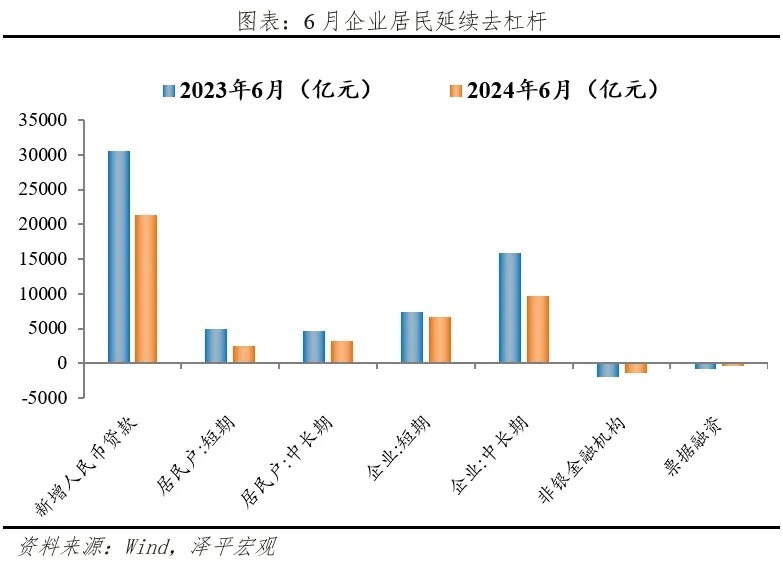

3 信贷增速回落,企业居民延续去杠杆

6月金融机构口径信贷余额同比增速8.8%,较上月下降0.5个百分点,新增人民币贷款2.13万亿元,同比少增9200亿元。

企业贷款少增,其中企业短贷、中长贷均少增,票据冲量乏力。6月新增企业贷款1.63万亿元,同比少增6503亿元。企业短贷增加6700亿元,同比少增749亿元;新增企业中长期贷款9700亿元,同比少增6233亿元。6月制造业PMI49.5%,位于荣枯线下,经济修复有所放缓,叠加去年此时降准降息带来的高基数,企业信贷整体疲软;票据融资减少393亿元,同比少减428亿元,相较于前两个月票据冲量行为有所收敛。

居民短贷和中长贷均少增。6月新增居民贷款5709亿元,同比少增3930亿元。新增短期贷款2471亿元,同比少增2443亿元。6月往往是消费旺季,但今年618较往年平淡,反映消费需求不足。消费者信心指数仍在低位运行,背后是收入和就业预期不明朗;新增居民中长期贷款3202亿元,同比少增1428亿元。6月30大中城市商品房成交套数和面积同比-17.7%和-19.9%,降幅较前四个月动辄30%以上的降幅有所收窄。但存量房贷利率较高,尤其是517新政后新发放贷款利率进一步降低,居民提前还贷有所升温,进一步拖累居民贷款增速。

4 M2、M1增速创历史新低

6月M2同比增速6.2%,较上月下降0.8个百分点。

从结构来看,1)企业存款增加10000亿元,同比少增10601亿元。居民存款增加21400亿元,同比少增5336亿元。企业和居民存款均同比少增低于季节性,今年债市长牛、存款利率持续下行、监管禁止手工补息导致“存款搬家”现象,但居民储蓄的绝对值仍在高位。

2)财政存款减少8193亿元,同比少减2303亿元。财政存款季末下滑符合季节性,但今年地方债发行节奏缓慢,财政拨付支出亦较慢,导致财政存款同比少减。仍需加快财政投放节奏和力度,向企业和居民存款转化。

3)非银存款减少1800亿元,同比少减1520亿元。6月银行存款压力较大,季末回表符合季节性规律。6月R007与DR007利差环比扩大,表明存款溢向理财的现象依然存在,存款“脱媒”力量一定程度上支撑了非银存款,季末回表规模有限。

6月M1同比增速-5.0%,再创历史新低,较上月下降0.8个百分点。M2-M1剪刀差环比维持高位,M1增速持续走低原因有三:一是存款利率持续下行,叠加“挤水分”的政策效应推动企业活期存款转换,拉低M1增速;二是我国M1口径过窄,如果纳入居民活期存款,修正后M1同比为-1.7%,增速仍为负。第三最本质的原因,居民企业资产负债表受损,实体活性不振,融资需求减少,资金活化程度低迷,企业信心待提振。

责编:史健 | 审核:李震 | 监审:万军伟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com