随着上调部分方便面产品价格的消息在网上流传,近日康师傅控股(00322)的股价亦“水涨船高”:6月28日至7月4日期间公司股价连续5个交易日上涨,触及阶段高点10.6港元,创下近9个月新高。今年以来,公司股价已从最低点6.475港元反弹超63%,7月以来亦获南向资金持续加仓。

自2023年以来,多因素刺激消费板块反弹,食品饮料行业上市公司业绩亦多数展现出复苏势头。但对康师傅而言,昔日营收主力的方便面业务日渐“失宠”、饮品业务增长承压,都是摆在这家老牌食饮巨头面前的难以忽视的困境。

营收超800亿,毛利率回升靠“涨价”?

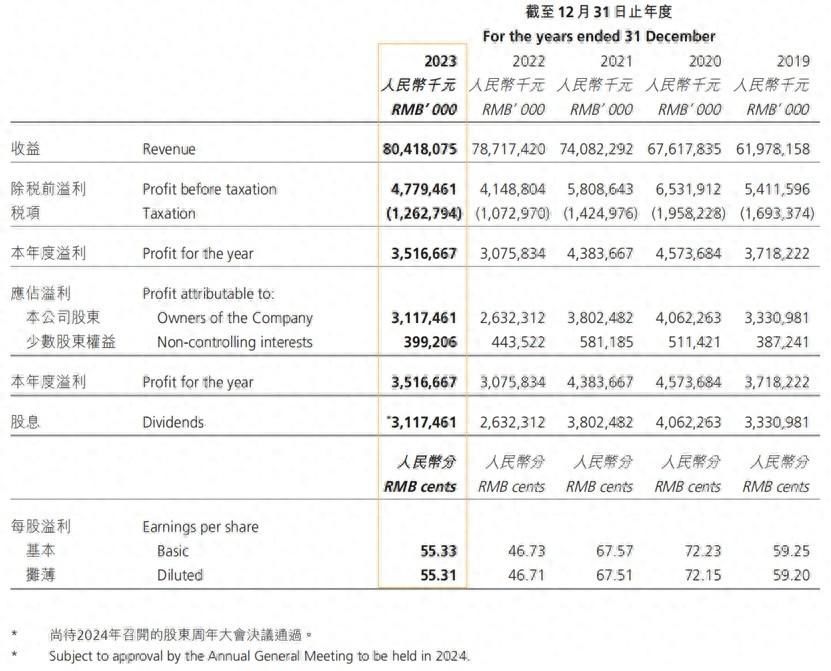

根据2023年财报,康师傅于报告期内实现营收804.18亿元,同比增长2.16%;实现股东应占利润31.17亿元,同比增长18.43%;毛利率上升1.33个百分点至30.42%,盈利能力略有提升。公司方面表示,全年家外消费需求反弹、原材料价格较为有利及产品组合优化,带动产品毛利率提升。

据智通财经APP了解,这同时也是公司连续第七年实现营收正增长,但净利则于2021年至2022年间分别下滑6.39%与30.77%。2023年净利恢复正增速,似乎表明公司盈利能力有所回升。

从收入结构来看,方便面及饮品业务是康师傅最核心的两大业务,占集团总收入的99%以上。2023年,方便面板块营收为287.93亿元,受益于毛利率提高,板块归母净利同比提高46.10%至20.08亿元;饮品业务实现营收509.39亿元,同比增长5.39%,占集团总收益63.34%,其中茶、果汁、水和碳酸品类均实现增长。

可以看出,2023年方便面业务与饮品业务毛利率均有所增长,其中方便面业务从23.95%增长至27%,增加了3.05个百分点;饮品业务从31.95%增长至32.1%,增加了0.15个百分点。

不过,毛利率的提升不仅仅因为产品结构变化与原材料成本下降,也与公司屡次选择涨价有着一定关系。

自2021年以来,康师傅旗下方便面与饮料产品已多次调价,如2023年11月康师傅茶、果汁系列产品中包装零售价由3元/瓶调整为3.5元/瓶,1L装零售价由4元/瓶调整为5元/瓶;今年5月方便面经典系列产品中,桶装面的出厂价由3.5元调整至4元左右,涨幅达14.29%;建议零售价由4.5元调整至5元,涨幅达11.11%;袋装面的建议零售价由2.8元调整至3元,涨幅达7.14%。

截至目前,多数机构仍对康师傅的2024年业绩给出乐观预测。如中金报告称,预计康师傅上半年收入按年微增,公司核心净利润按年增长19%左右,略好于市场预期,主因公司减促及提价带动下毛利率提升好于预期;海通国际预计提价策略和可控的原材料成本及费用投入将有助于提升今年毛利率0.6个百分点;高盛则预期康师傅在今年上半年销售将按年升1%至413亿元,纯利按年升10%至18亿元,料毛利率及经营溢利分别按年升0.2及0.4个百分点。

方便面高端化失利,饮品业务难扛大旗?

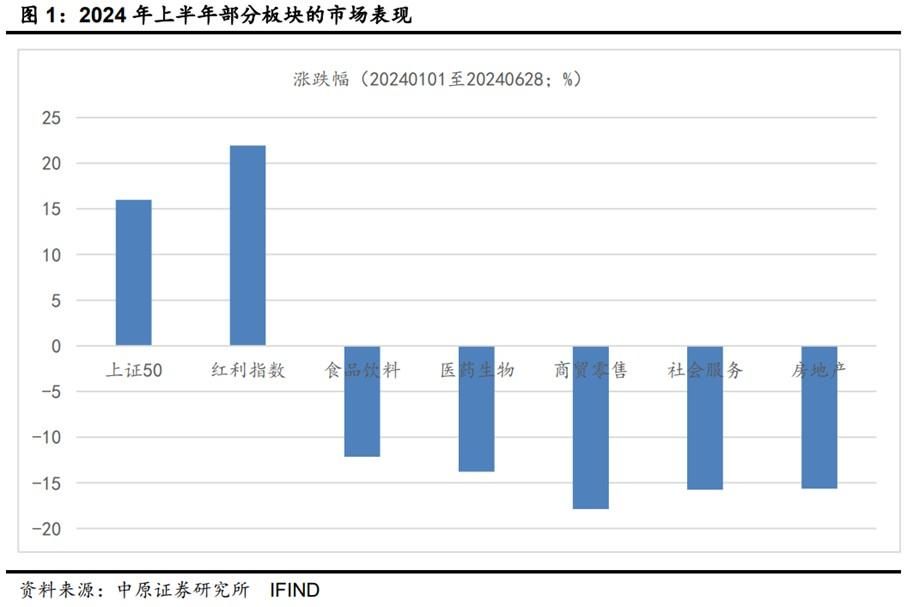

自2021年下半年起,食品饮料板块开启了长达三年的下跌行情,昔日的热门高估值板块“风光不再”。根据IFIND,食品饮料板块在2022年、2023年、2024年1月1日至6月28日期间,分别下跌11.81%、9.47%和12.14%,累计下跌超三成。

据智通财经APP了解,截至6月28日,今年食品饮料板块仍然延续下跌态势,跌幅达12.14%,相比之下,同时期上证50和红利指数分别上涨0.53%和 2.44%。

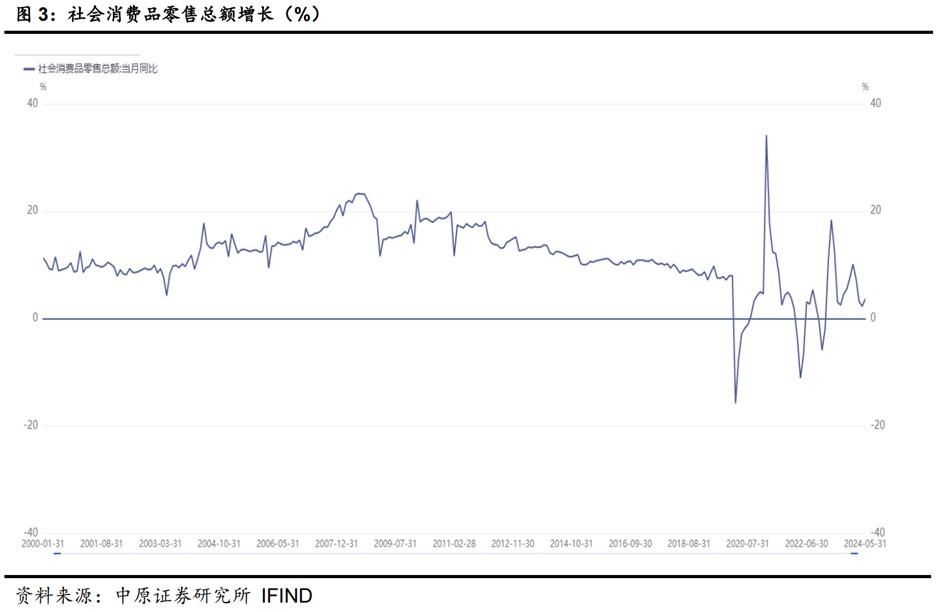

长期以来,食品饮料板块的表现与社会消费增速等宏观指标紧密相关。数据显示,2024年第一季度社会消费品零售总额达到120327亿元,同比增长4.7%。其中,一季度商品零售106882亿元,在社会消费品零售总额中的占比接近90%,同比增长4%,较1-2月下降0.6个百分点。

而从更长远的时间尺度来看,自2018年起社会消费品零售总额增速已从双位数降至单位数,食品制造业的营收增长亦从2017年的8.79%,降至2024年1至5月的2.05%,表明消费增长放缓已经成为食品饮料行业的新常态。

在食品饮料行业整体疲软的形势下,受到外卖餐饮近年来快速发展、自热火锅等更多新兴品类涌现等因素的影响,康师傅主营的方便面品类更是“雪上加霜”。尼尔森IQ数据显示,2023年前11个月,中国市场方便面销售额同比下滑2.4%,其中线下渠道下滑0.7%,线上渠道下滑17.5%。

从2023年年报来看,一众相关企业业绩均受到影响,不仅康师傅的方便面收入同比下跌了2.84%至287.93亿元,统一企业中国(00220)的方便面业务营收亦同比减少9.65%至95.94亿元,日清食品(01475)全年营收也受到即食面消费意欲减弱的影响,同比下滑5.77%。

具体到各品类来看,康师傅的方便面业务收入下降主要是受到高价袋面和中价袋面的拖累。在容器面、高价袋面、中价袋面和干脆面等品类中,容器面销售额最高,2023年该板块收入仅增长0.09%,与上一年度基本持平;干脆面同比增长28.75%,为收入增速最快的板块,但营收规模仅有4.52亿元;高价袋面同比下跌6.63%至118.50亿元,中价袋面同比下跌3.61%至29.84亿元。

据智通财经APP了解,近年康师傅亦在品牌高端化方面费尽心思,先后推出20元/碗的Express速达面馆、满足大份量食用需求的“BIG桶/大食袋”、创新口味的冰红茶味红烧牛肉面等一系列新品。

不过,长期以来方便面给消费者留下的“便宜实惠”印象难以在短期内改变,iiMedia Research(艾媒咨询)数据显示,2023年中国消费者购买方便粉面的可接受的单价多为2.6-5.0元(44.5%),其次是5.1-7.5元(38.7%)。对于价格足以比肩外卖的方便面,显然大部分消费者并不买账。

另一方面,康师傅的饮品业务营收规模已远远超过方便面业务,成为公司新的营收支柱。其中,“基本盘”即饮茶产品收益200.59亿元,同比增长6.96%;百事可乐等碳酸及其他产品合计收入183.55亿元;果汁产品收入71.5亿元,同比增长4.47%;水产品收入53.75亿元,同比增长9.78%。

但值得注意的是,与同业相比,康师傅的饮品业务盈利指标还有一定的提升空间。据年报显示,因原材料价格下降及组合变化,康师傅饮品业务毛利率同比提高0.15个百分点至32.10%,但由于分销成本率同比提高,净利润同比下降8.57%至12.60亿元。相比之下,农夫山泉2023年营收为426.67亿元,净利润为120.79亿元,净利润率显著高于康师傅。

随着时间流逝,饮品业务已悄然代替了昔日的主业方便面,成为了康师傅业绩中贡献最大的板块。然而,饮品业务同样面临盈利难题,难以挽回方便面业务的下滑颓势,导致近年来公司盈利水平波动较大,“增收不增利”态势凸显。作为一家老牌食品企业,康师傅如何在新时代消费浪潮中进行转型,仍是管理层亟待思考的问题。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com