英特尔等美股巨头的股价跳水,让不少重仓持有美股的基金受到“惊吓”,这或将成为QDII基金削减美股仓位的又一触发因素。

证券时报记者注意到,由于上周五暴跌的英特尔在QDII基金中多年未能进入主流持仓,这让不少QDII基金躲过一劫。但美股近期持续爆雷,让美股基金在持仓策略上发生了重要变化,不少基金已经开始抛弃单一配置美股的策略,在削减美股仓位的同时,开始增配A股和港股等。

暴跌前卖出英特尔 有QDII基金及时避坑

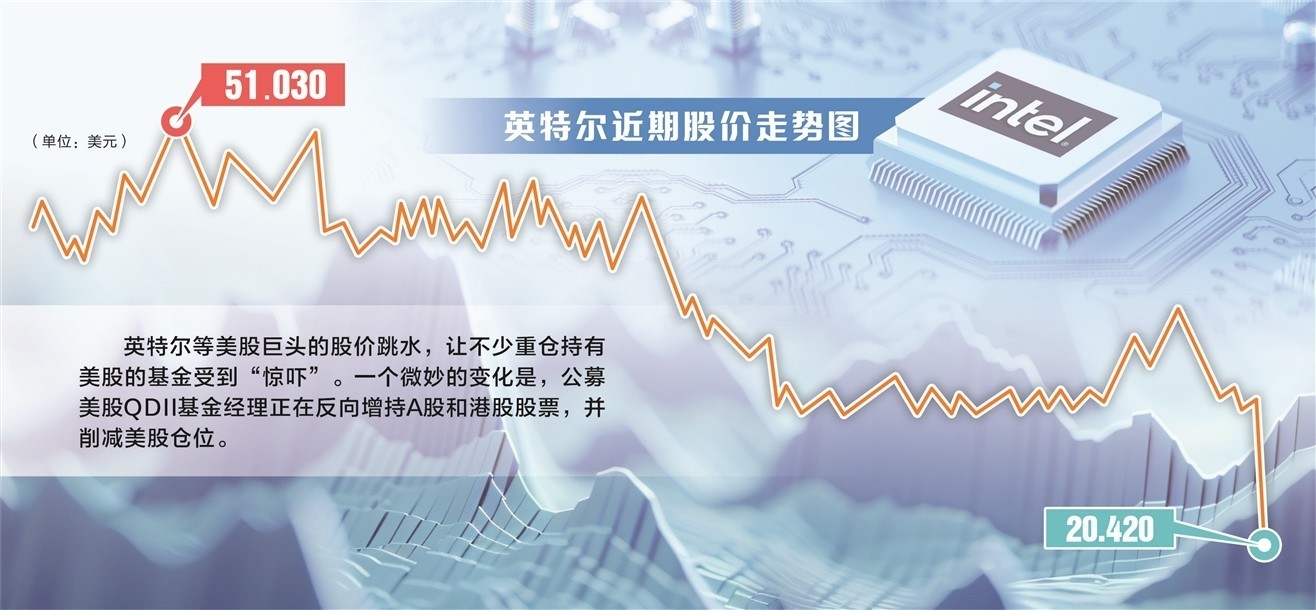

当地时间8月2日,美股三大指数集体大跌,纳指、标普500指数更是连跌三周。被基金经理抛弃的英特尔成为当日美股暴跌的风暴眼,收盘跌幅高达26%,创下1982年以来最大跌幅,这次暴跌使得英特尔跌出千亿美元市值俱乐部。

英特尔刚刚披露的今年第二季度财报显示,公司营收为128.3亿美元,同比下降1%;净利润亏损16.1亿美元,显著低于市场预期。财报公布后,多家机构下调其股票目标价,其中,大摩、TD Cowen将英特尔目标价下调至25美元/股;德银将英特尔目标价下调至27美元/股;杰富瑞下调英特尔目标价至28美元/股。另外,标普将英特尔的评级列入负面信用观察名单。

尽管英特尔的股价暴跌也拖累了QDII基金,但值得一提的是,绝大部分QDII基金并未重仓英特尔。证券时报记者注意到,英特尔在全球科技股中的吸引力早在数年前就开始下滑,这清晰地体现在QDII基金的持仓上,最近三年英特尔始终未能进入基金主流重仓股名单。相比之下,包括拉姆研究、安森美、博通、赛富时、超威等一批在国内知名度比不上英特尔的股票,反而频频成为QDII基金的抱团股。

少数将英特尔纳入了前十大重仓股名单的QDII基金,持仓占比实际上也较为保守,持仓时间也很短。例如,华夏全球科技先锋基金披露的持仓信息显示,该基金曾在去年四季度末将英特尔首次纳入基金重仓股名单,但仓位比例也仅有3.66%,为第九大重仓股。考虑到该基金当时有7只重仓股的仓位比例均超过8%,英特尔3.66%的仓位更像是一次试探。

上述华夏QDII基金的基金经理观察了3个月,今年3月末的持仓信息显示,英特尔已被卖出,这一操作使得华夏全球科技先锋基金回避了英特尔二季度以来高达51.23%的跌幅。

削减美股仓位 开始增配A股

一个微妙的变化是,公募美股QDII基金经理正在反向增持A股和港股股票,并削减美股仓位。

近一段时间,公募基金和机构投资者眼中的美股已经不太香了。具体来看,无论是美股QDII基金经理在重仓股上的暗度陈仓,抑或是国内QDII纳斯达克100指数距7月10日历史最高点回撤已达10.87%。

公募QDII基金披露的二季报数据显示,多位重仓美股的基金经理已经开始从单一配置美股向全球资产分散配置。此前很长一段时间,对美股实行集中投资的顶配策略,被认为是一种获取高收益的进攻性打法。如今,QDII基金的美股仓位正在被削减,而英特尔的单日暴跌26%可能会成为加重该趋势的一大触发点。

根据业绩排名领先的北方一家大型公募旗下QDII基金披露的持仓,该基金在今年6月末降低美股仓位的同时,显著增加了A股仓位,这也是时隔两年后首次有A股上市公司进入该基金的前十大重仓股名单。相比增配A股,该QDII基金对港股的增持更猛,6月末的港股仓位占比已经大幅跃升至27.74%,较3月末12.4%的港股仓位占比明显增加。与此同时,该基金的美股仓位占比已经降至40%以下。

博时基金指数与量化投资部投资副总监兼基金经理万琼分析,最近美股大幅波动主要受到两部分影响:一是市场对科技巨头未来盈利能力的担忧,例如,7月24日披露的特斯拉和谷歌两个巨头财报不及预期,以及7月31日微软财报中的智能云计算业务收入低于预期,引发市场对美股巨头持续创造盈利的担忧。当地时间8月1日盘后,英特尔和亚马逊对财报进行了披露,英特尔财报远不及市场预期,公司宣布将暂停派发股息并裁员,而亚马逊第三季度业绩指引也令投资者失望。二是一些经济数据显示美国经济增长放缓,例如7月24日晚发布的标普PMI制造业数据跌到荣枯线以下,经济数据放缓加深了美联储9月开启降息的预期。

前海开源基金首席经济学家杨德龙则明确指出,美股近期已经呈现出多项见顶的信号,而美国非农就业数据远低于预期,成为拉爆美股的一个重要催化剂。他认为,7月美国非农就业数据大跌,新增就业创三年半来最低纪录,失业率升至三年来最高水平。这表明美国经济增速放缓甚至陷入衰退的风险正在加大,这必然会引发市场的恐慌情绪。

美股基金策略分歧加大

关于当前英特尔杀跌所引发的美股科技股回调的现象,多位基金经理回应该事件时认为,市场预期开始转向美国经济会快速走向衰退,所以抛售风险资产可能是一个操作手法,但美股市场整体出现大幅度回调的概率并不大。

华南一家头部公募的QDII基金经理接受证券时报记者采访认为,美股半导体板块的回调,主要是因为英特尔、英伟达等公司的利空因素。同时,美国非农就业数据严重低于预期,失业率提升,有一定的衰退迹象,后续需要观察美国的降息政策以及财政发力情况,避免经济衰退。美国非农就业数据太差,市场预期开始转向美国经济会快速走向衰退,所以抛售风险资产。另外就是交易层面,过去几年科技股持续上涨,市场热点越来越集中在少数热门的股票,波动性也在走低。所以,一旦出现预期转向就会放大波动。而英特尔公司自身的业绩问题引发机构投资者不满,连续两个季度亏损,成为投资者抛售股票的导火索。

杨德龙也认为,没有只涨不跌的市场,也没有只跌不涨的市场。美国经济在经历了一轮复苏之后已经开始出现疲态,这对于美股来说,可能意味着美股见顶的风险进一步加大。如果美联储不尽快降息,可能会将经济推向衰退,而衰退对美股带来的风险是最大的,因为作为经济的晴雨表,美股的走势和美国经济是密切联系的。

展望美股后市,美股基金对美股的策略分歧不小。有基金人士强调,对于美股二季度标普500指数成份股,市场一致预期EPS(每股盈利)同比增长9%,信息技术和通信服务行业也预计将实现行业层面上最快的EPS增长。同时降息也可能即将在9月份落地,但降息交易方面需要注意当前美股估值已经计入较多降息预期,短期警惕回调风险。长期来看,短期内的经济波动不会过度影响到中期的产业趋势和长期的科技革命,美股依然具有配置价值。

华宝基金基金经理赵启元表示,美股市场大幅回调的机会并不多,纳斯达克指数在过去两年很少出现超过10%的回调,去年9月和10月,当利率突然上升时,是一次较好的加仓机会。如果纳斯达克指数跌幅达到15%—20%左右,市盈率下降到约25倍时,可能会有较好的风险回报水平。(证券时报记者 安仲文 吴琦)

编辑/田野

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com