友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

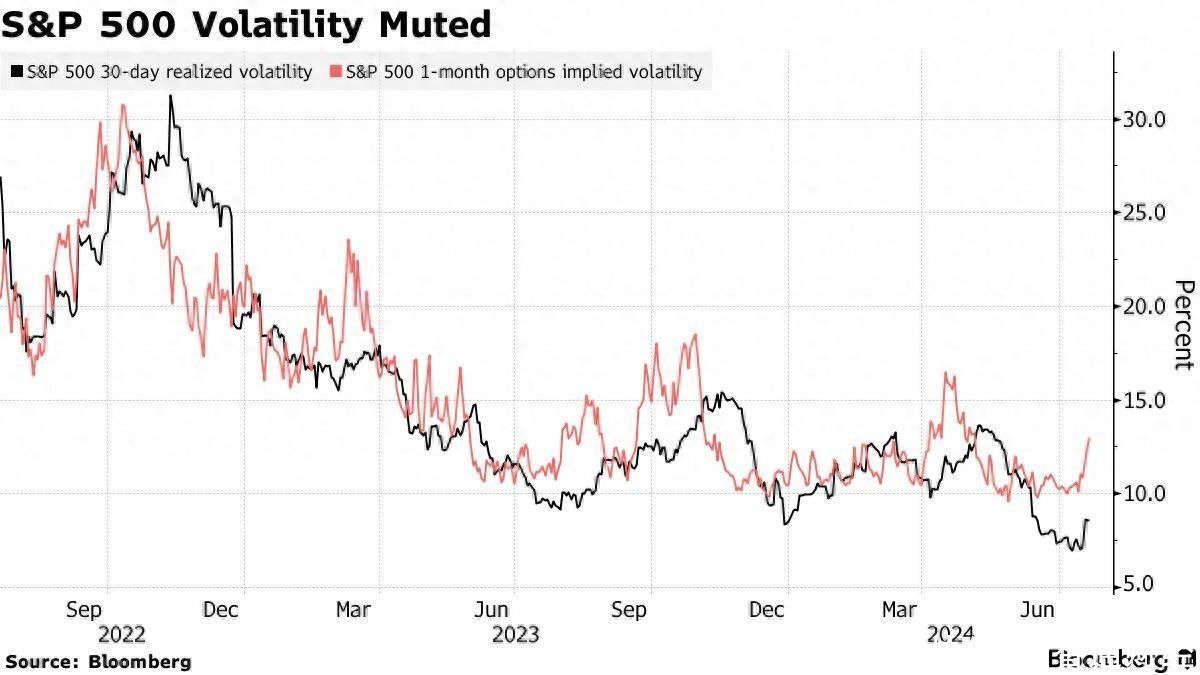

芝加哥期权交易所(CBOE.US)推出新工具 助力交易员对冲美股波动

27

0

相关文章

近七日浏览最多

最新文章

标签云

贷款

期货

网贷

工资

炒黄金

熔断

美国

美股

股市

关税

美元汇率

美指

商务部

海关总署

股票

归零

爆仓

比特币

苹果

红枣

窄幅震荡

板块

美国农业部

贵金属

黄金白银

白银

黄金

指数

美元

标普

炼焦煤

英伟达

美债收益率

股票回购

arm

谷歌

alphabet

奥尔特

央行

螺纹钢

豆油

美联储

中国人寿

土耳其

日元

日本央行

金融资产

a股

恒生指数

创业板指

台湾

日本东京

休市

上海证券交易所

交易所

沪深

深圳证券交易所

莫斯科

交易

俄罗斯

加密货币

ipo

路透社

电动车

印度

券商

三星电子

工商管理硕士

上交所

债券

etf

港元

资本市场

社会主义

微软

银行

金融服务

数字经济

金融科技

大数据

长沙

对冲基金

美国银行

基金

期货市场

欧元