今年上半年,保险科技公司境内外IPO队列,持续扩容,从平台赋能、解决方案、创新产品等多角度讲述属于自己的一场“故事”。短短半年,已有七家机构释出相关信号。

据港交所7月22日消息,两度递表的众淼创新科技(青岛)股份有限公司(以下简称:众淼创科) 终通过港交所主板上市聆讯,中信证券及中国平安资本(香港)为联席保荐人。

根据智通财经了解,从行业角度来看,目前的保险科技公司业绩波动较大,业务条线单一,并且多次受到监管处罚,市场预期并不算乐观。而且,该公司本身还存在佣金费率持续下降、过度依赖海尔集团等问题。

在此之际,众淼创科登陆港股IPO能否受到资本者青睐呢?

降低佣金比例以求收入增长

公开资料显示,众淼创科是中国快速增长的保险代理服务及解决方案提供商,致力于为企业及家庭保险用户分销各种保险产品,涵盖财产保险产品、人寿及健康保险产品、意外保险产品及汽车保险产品。公司“前身”为海尔保险代理公司,由海尔集团在2001年设立,2017年众淼创科成立,获得全国保险中介许可证,纳入海尔保险代理,同年推出线上平台,包括“全掌柜”应用程序等。

“全掌柜”APP通过利用公司专有的数据分析引擎作出保险产品推荐,提供个性化保险产品解决方案;企业保险交互服务平台主要服务企业保险用户,涵盖保险交易的重要阶段,包括保单解读、产品购买及保单管理等。截至2023年12月31日,公司的在线平台拥有逾236000名注册用户。

在IPO申请前,众淼创科完成A轮和B轮融资,合计融资约1.42亿元。在创立过程中的股权变化中,海尔集团一直处于控股地位。招股书显示,海尔集团通过青岛海盈汇及青岛海创汇间接合计持有众淼创科约60.44%的股权。

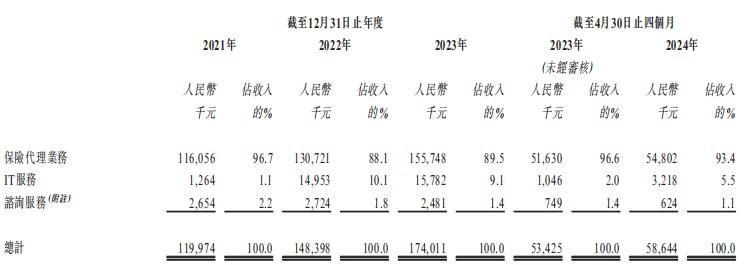

财务方面,近年来众淼创新科技的业绩有着显著增长,营收与利润双双高增。2021至2024财年首四个月(以下简称:报告期内),众淼创科实现收入分别约为1.20亿元(单位:人民币,下同)、1.48亿元、1.74亿元及5864.4万元,2021年至2023年三年年复合年增长率为20.4%;净利润分别约为2699.2万元、3634.9万元、3599.3万元及1482.9万元,2021年至2023年三年年复合年增长率为20.2%.

就利润率来看,众淼创科呈现波动向上趋势。报告期内,公司毛利率分别约为40%、45.3%、42.8%及42.4%,波动中上升;净利率分别约为22.5%、24.5%、22.4%及25.3%,跟毛利率走势大致相同。

众淼创科利润率缘何起伏不定?还要从其业务来看。

该公司业务可分为保险代理业务、IT服务及咨询服务三大类,其中保险代理业务是第一大业务,约占总营收近九成。报告期内,保险代理业务营收分别约为1.16亿元、1.31亿元、1.56亿元及5480.2万元,占收入比例的96.7%、88.1%、89.5%及93.2%;IT服务的营收分别约为126.4万元、1495.3万元、1578.2万元及321.8万元,占总营收比例约为1.1%、10.1%、9.1%及5.5%;咨询服务的营收分别约为265.4万元、272.4万元、248.1万元及62.4万元,占总营收比例约为2.2%、1.8%、1.4%及1.1%。总体来看,保险代理业务规模稳健增长,并稳定贡献营收约九成;IT服务2022年开始放量增长,规模迅速扩大;咨询服务则保持稳定。

期内保险代理业务的毛利率分别约为38.9%、44.6%、41.1%及41.2%,呈现起伏状态。

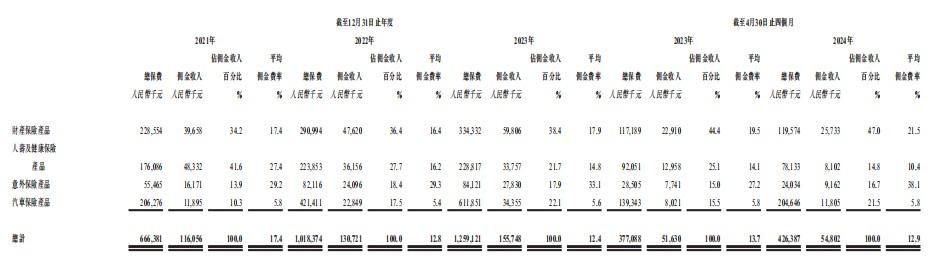

详细来看,保险代理业务主要分销四类保险产品,即财产保险产品、人寿及健康保险产品、意外保险产品和汽车保险产品。

报告期内,分销财产保险产品、意外保险产品与汽车保险产品的佣金收入持续增长,其中分销财产保险产品的佣金收入分别为3965.8万元、4762.0万元、5980.6万元及2573.3万元;意外保险产品的佣金收入分别为1617.1万元、2409.6万元、2783.0万元及916.2万元;汽车保险产品的佣金收入分别为1189.5万元、2284.9万元、3435.5万元及1180.5万元。

而同一时间,分销人寿及健康保险产品的佣金收入出现持续下滑的情况,报告期内分别为4833.2万元、3615.6万元、3375.7万元及810.2万元。众淼创科表示,主要由于新冠肺炎疫情以及人寿及健康保险产品的平均佣金费率下降所致。

更为重要的是,2021年财产保险产品佣金费率为17.4%,而到2023年,仅微增至17.9%,上涨幅度微弱;而作为公司佣金收入第二大来源的人寿及健康保险产品,平均佣金费率更是从2021年的27.4%下降至2023年的14.8%,三年时间下滑了12.8个百分点。

这也意味着,公司是通过降低抽取的佣金比例来换取佣金收入的增长,侧面反映了竞争的激烈。在未来行业收费越来越透明化的监管趋势下,佣金费率若无法持续提升,佣金收入的增长或存在增长瓶颈。

背靠海尔科技能否持续扮靓成长?

众淼创科作为海尔内部孵化的保险中介公司,业务发展和海尔集团有深度的绑定关系。

首先,海尔集团为该公司贡献部分收入。报告期内,众淼创科归属于海尔集团企业保险用户的佣金收入分别为1828.8万元、2380.9万元、2410万元及910.7万元,约占佣金总收入的15.8%、18.2%、15.5%及16.6%。

同期,众淼创科来自海尔集团及其联属公司的IT服务收入分别为57.7万元、604.2万元、873.2万元及166.5万元;来自海尔集团及其联属公司的咨询服务收入分别为79万元、234.6万元、146万元及28.5万元。

对于公司本身,有海尔集团支持是其优势,能够获得稳定的保单佣金收入,不过这也带来了一定的风险。过于依赖海尔集团从而导致深度绑定,一旦海尔集团在需求端出现变化,会直接对公司的营收增长造成压力。

而这一趋势已经反映在公司近两年的业绩上。2022年与2023年公司来自海尔集团的佣金收入基本维持在0.24亿元,增长乏力。

同时,来自于海尔集团保单的高毛利进一步拉升了公司在企业端的毛利率。

招股书显示,近三年来公司对海尔集团业务的毛利率均维持在73%以上,显著高于其他保险客户。

而目前在来自海尔集团的佣金收入逐渐放缓的背景下,随着其他低毛利率业务的营收增长,未来公司整体毛利率存在下降的风险。

更为重要的是,众淼创科上下游集中度较高,或加剧其经营不稳风险。

在客户端,2021年至2023年,众淼创科来自五大客户的收入合计分别约占总收入的74.5%、63.7%及65.1%。同期,来自最大客户的收入分别占总收入的34.6%、36.9%及35.6%。在供应商端,2021年至2023年,众淼创科的五大供应商购买额分别占购买总额的58.1%、71.7%及74.3%,,而最大供应商购买额分别占购买总额的36.8%、39.3%及45.6%。

客户和供应商集中,导致企业缺乏市场价格谈判的主动性,不利于企业盈利结构的健康稳定,也可能缺少高成长的基础与潜力。表现在财务方面,便是业绩“含金量”下滑。尽管业绩持续增长,但各报告期内,公司经营所得的现金流呈现波动下降态势,分别为2458.6万元、2720.2万元、1997.9万元及1609.2万元。

值得欣慰的是,长期来看,中国保险中介行业增长趋势稳定。根据弗若斯特沙利文,中国保险中介行业的承保规模于2024年至2028年期间将以12.8%的复合年增长率增长,于2028年将达致人民币15055亿元。数据来看,目前国内专业保险中介机构实现保费收入年均复合增长率为11.61%,这样的年复合增长率不算低,也要强于整个保险大市。

值得重视的是,波士顿咨询在其研究报告中指出,经过多年积累,不少专业中介公司已经将部分专业能力构建为市场竞争“护城河”,其特点表现为队伍能力过硬、数字化场景经营领先、赋能体系立体完善、精深传统风控定价优势。由此可见,竞争壁垒的建立离不开深厚的科技底蕴。

数据显示,众淼创科的研发费用均长期低于营销费用。报告期内,公司研发成本分别为473.9万元、684.2万元714.1万元及280.9万元;同期的销售及营销成本分别约为683.6万元、994.8万元、1187.1万元及380.6万元。这样的弊端是显而易见的,与传统产业不同,对于资本与技术密集型的数字化保险中介领域,研发投入已成为形成建立差异化竞争壁垒、增强核心竞争力的重要源泉,更是企业持续发展的重要驱动力。众淼创科若长期不注重科技研发,或对其长期发展产生不利影响。

从竞争格局来看,中国的保险行业呈现高度竞争及分散,根据2023年12月发布的最新《中国保险年鉴》2022年底的数据及见解,截至2022年底,中国有2215家保险中介公司,包括1721家保险代理机构。2022年,众淼创科的保险业务收入1.31亿元,在中国所有保险代理机构中排名第78位,排名并不算亮眼。因此。如何找到更健康的发展路线,对众淼创科来说,已经成为当务之急。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com