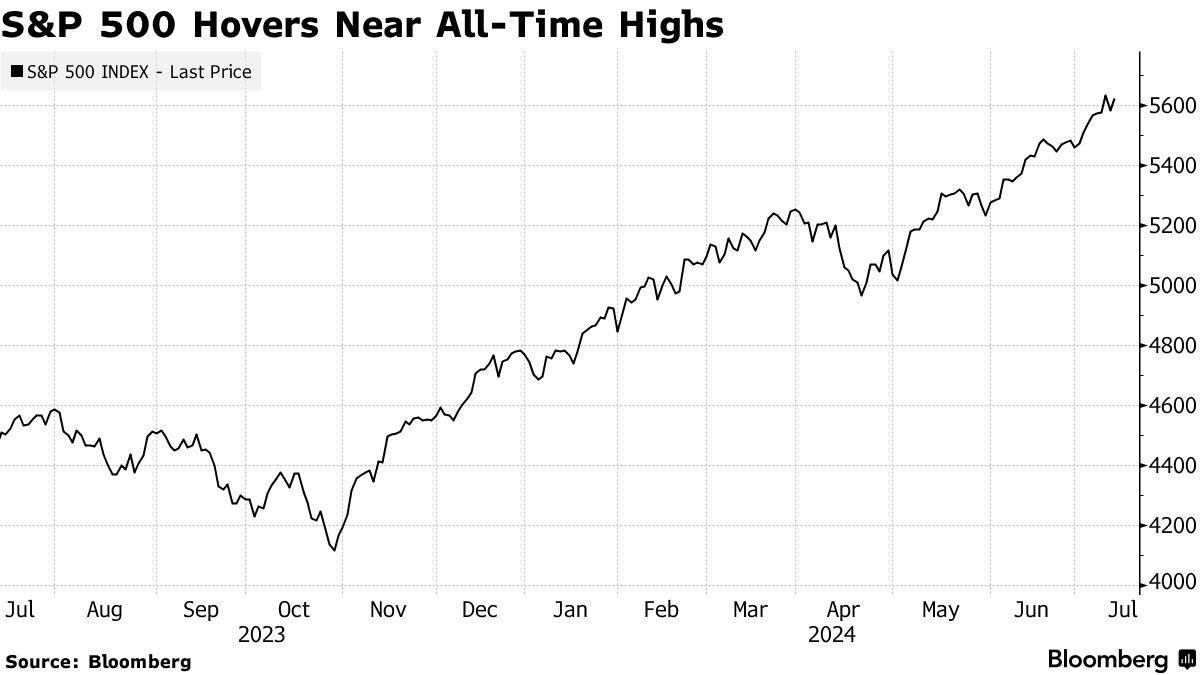

在最新公布的经济数据全面强化了美联储将在9月降息的押注后,美国股市基准股指——标普500指数再度录得周涨幅,各期限的美国国债价格则收复年内所有跌幅。

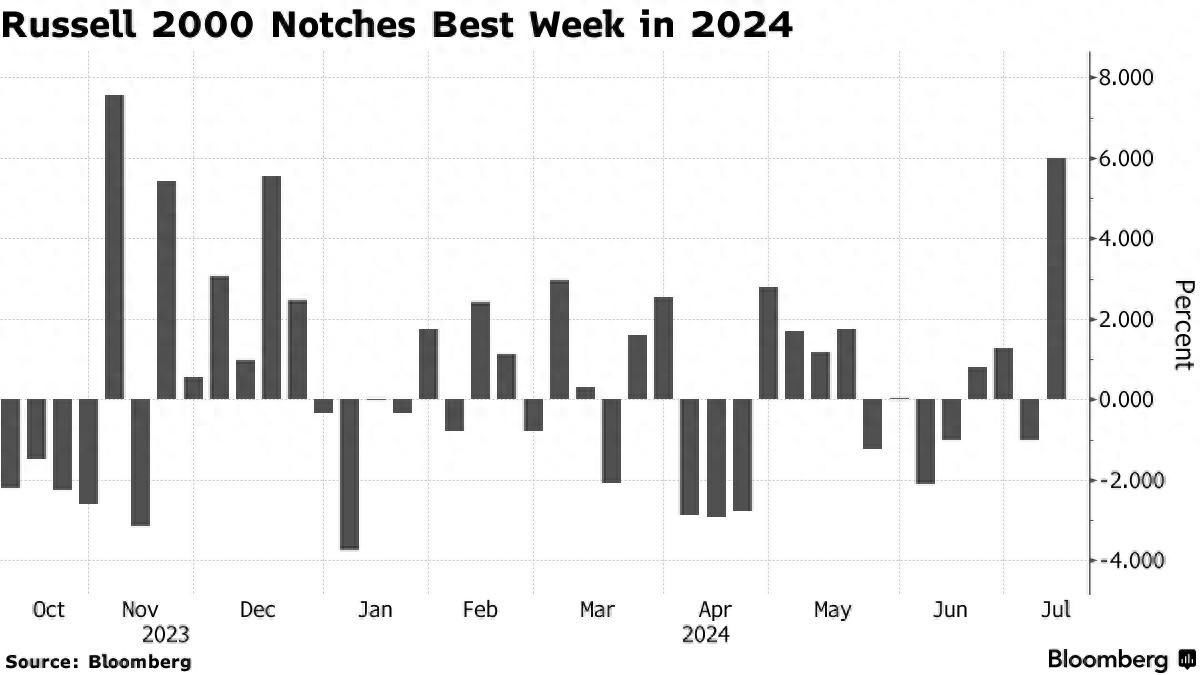

标普500指数(S&P 500)约80%的成分股周五上涨,该指数在前一交易日下滑后收复了5,600点重要大关。本周最重磅的交易势头,毫无疑问在于美股中小盘股票的表现继周四后在周五再次跑赢以大盘股为主的标普500指数,其中小盘股基准——罗素2000指数,更是一举创下2024年以来最好的一周涨势表现。尤其是中小盘股票在周四与周五全面跑赢自2023年以来领涨整个美股的七大科技巨头(Magnificent 7)。

在华尔街交易的最后30分钟,股市回吐了一部分涨幅。美股财报季开始之际,银行股普遍受到冲击,富国银行(WFC.US)、摩根大通(JPM.US)以及花旗集团(C.US)的财报均未能推动金融行业的增长势头。

美国股市的交易员们似乎对疲弱的消费者信心数据不予理会,转而关注最终可能惠及美国中小型企业的降息前景。周四公布的通胀数据显示,6月份消费者价格指数(CPI)增速降至三年来的最低水平,与鲍威尔略显鸽派的言论以及上周公布的疲软非农就业数据共同推动了美国股债市场价格在本周大举反弹。

据了解,鲍威尔本周对国会议员表示,美联储官员们对劳动力市场的潜在风险越来越警惕,同时等待更多通胀放缓的证据,并且鲍威尔在议会上强调美联储在抗击通胀方面取得了相当大的进展,可能不需要等到通胀率降至2%才开始降息。鲍威尔一直避免在利率问题上发出任何强烈信号,不过他强调,政策制定者面临着行动太快或太慢的风险。

市场完全消化美联储9月降息的预期

利率掉期交易显示,最新CPI以及消费者信心指数公布后,利率交易员们几乎100%消化了9月美联储会议宣布降息25个基点的预期,并且几乎完全消化了12月降息的预期,11月降息的概率也在不断提高。周五,来自巴克莱银行的经济学家们调整了对美联储政策的预测,预计继9月份宣布降息之后,12月份还会有第二次降息。

来自瑞银全球财富管理(UBS global Wealth Management)的马克•海菲尔(Mark Haefele)表示:“我们仍然预计美联储将在9月份加入全球降息周期,今年将降息共计50个基点。”

标普500指数在周五最终升至5,615点左右,在过去的12周之中有10周以周度涨势收尾。周四遭遇大幅度抛售的英伟达(NVDA.US)领涨科技股,但是未收复周四的市值损失,特斯拉(TSLA.US)股价则在周四下跌逾8%后反弹,微软(MSFT.US)小幅下跌,苹果(AAPL.US)涨超1%继续位列全球最高市值上市公司。

华尔街大行在公布业绩后遭遇市场抛售,主要因它们的业绩普遍存在瑕疵,未能全面符合市场给予的高预期。尽管摩根大通公布了创纪录的利润,但在净利息收入等几个关键指标上却没有达到市场预期。花旗集团表示,今年的成本可能处于此前提供的区间的高端。纽约梅隆银行则因净利息收入好于预期而大涨。

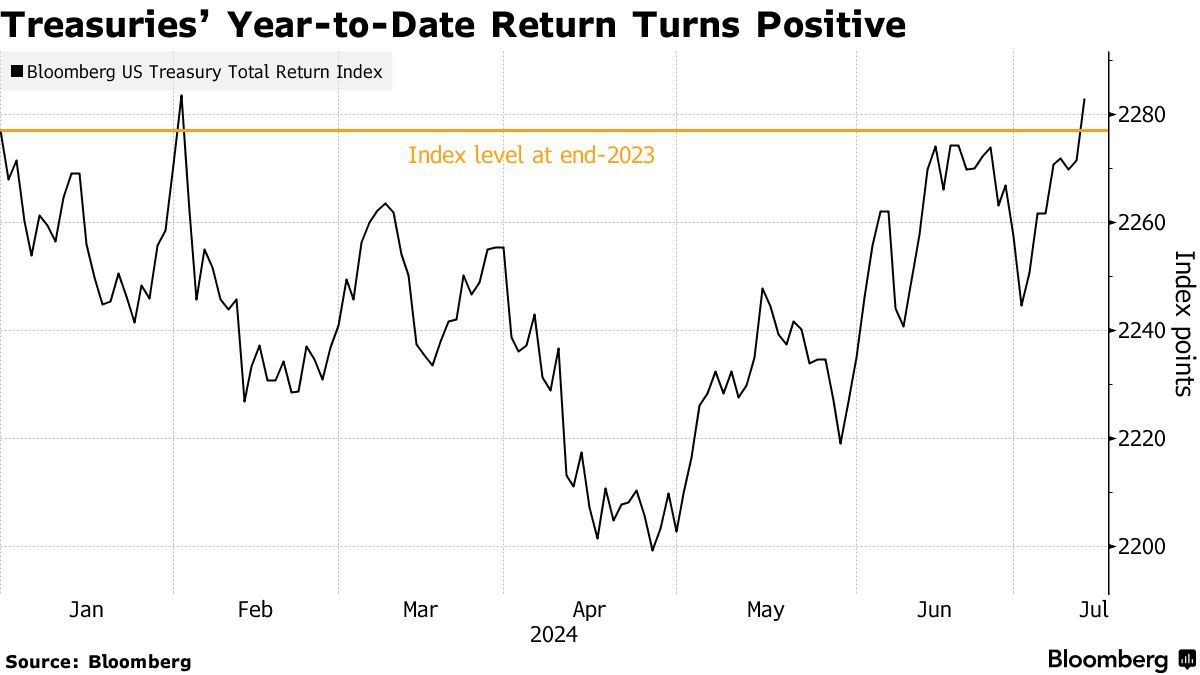

本周以来的各期限美国国债价格大反弹浪潮,帮助衡量美国所有期限国债价格整体趋势的彭博美国国债指数(Bloomberg US Treasury Index)在本周抹去了其2024年的全部价格跌幅,将该指数回报率推至0.3%,甚至全面抹去了今年4月份一度高达3.4%的跌幅。

来自盈透证券(Interactive Brokers)的何塞•托雷斯(Jose Torres)表示:“然而,一个非常关键的风险在于金融环境定价提前放松带来的股市财富效应——这一事态发展已经促使我们的实时跟踪指标显示,7月份整体和核心通胀率可能为环比0.3%。”“我的基本假设是,如果这些事态继续发展,也许将阻止美联储在9月份首次降息。”

美股风格切换高调开启?

中小盘股票,在周四与周五全面跑赢自2023年以来领涨整个美股的七大科技巨头(Magnificent 7),在一些钟情于中小盘的投资者看来,市场风格切换已经开启。

来自Evercore的克里希纳•古哈(Krishna Guha)表示,最新PPI数据中用于测算核心PCE的指标证实,按美联储最青睐的核心PCE来衡量的通胀将显示,6月份通胀率环比将非常温和,这意味着美联储官员们可能将坚定地走上9月份降息的道路。他还表示,“新的美联储降息阶段”可能会维持美国股市的涨势轮动。

他指出:“我们现在正进入一个新的阶段,先发制人的降息(相对于因失业率大幅上升而导致衰退的被动降息而言),可以降低未来增长前景的风险。”“只要美联储的行动不是太慢,以至于无法遏制潜在的经济疲软,那么这种未来经济增长前景的风险降低有利于市场广度和周期性行业。”

来自Janney Montgomery Scott的丹•万特洛布斯基(Dan Wantrobski)表示,上一交易日市场走势最大的问题之一是,这是过去一年半的趋势逆转,还是说仅仅只是一次试探而已。

他表示:“我们一开始就会说,就技术面而言,不能证实昨天的行动是一个可持续的长期趋势的开始。”“然而,从交易趋势的角度来看,我们确实相信,我们可以在短期内可能继续看到进一步的交易主题轮换至中小盘,因为技术面图表仍显示出均值回归的可能性。”

占据标普500指数高额权重的美股七大科技巨头,即“Magnificent 7”,包括:苹果、微软、谷歌、特斯拉、英伟达、亚马逊以及Meta Platforms。全球投资者们在2023年全年以及2024年上半年持续蜂拥而至七大科技巨头,他们纷纷押注,在全球企业纷纷斥巨资布局生成式AI的这股狂热浪潮之下,由于苹果和谷歌等科技巨头们的庞大市场规模和财务实力,它们处于利用人工智能技术扩展营收的最佳位置。

放眼整个美股,七大科技巨头自2023年以来全面跑赢美股价值型大盘股以及广泛中小盘股的核心逻辑在于:全球AI热潮这一大背景,以及美联储降息预期飘忽不定且偶尔出现降息预期大退潮,美国经济增长趋势算不上太强,也不至于疲软至陷入衰退经济。在这样的交易情形之下,七大科技巨头凭借着无与伦比的AI创收规模、坚如磐石的基本面、强劲无比的自由现金流储备以及不断扩张的股票回购规模,一举成为全球资金在面临降息预期飘忽不定以及经济增长放缓背景下的“安全避风港”。

如果美联储降息迫在眉睫且美国经济韧性十足未陷入经济衰退,美股的涨势则非常有望轮动到七大科技巨头之外的那些自2022年以来股价长期遭受重创的中小盘股票,这些股票标的从投资理论上来说对于利率预期极度敏感,哪怕小幅降息也有望提高它们遭重创的股价。而在美联储即将开启降息的无比强劲预期之下,中小盘股表现可能将远超美股的七大科技巨头们,主要逻辑在于中小盘股往往对美联储设定的基准利率非常敏感,它们非常依赖于浮动利率贷款,因此在降息背景下意味着它们长期以来的债务端压力降大幅降低,从而有望提高利润率。

因此,在利率期货市场几乎100%定价美联储9月以及12月降息的大背景下,经典的中小盘股轮动行情或中小盘股票的利润复苏趋势或将彻底显现,进而推动资金转向一些受益于降息周期且股价非常便宜的中小盘股票而不是估值处于历史高位那些科技巨头们,投资者们将成为普遍意义上的“比较型购物者”,也就是俗称的“货比三家”。

来自Miller Tabak的马特•马利(Matt Maley)表示,需要记住的一点是,行情“轮动”并不等同于“涨幅扩大”。他指出:“我们认为,‘轮转’走势将与过去20个月投资者大举进入科技股时的情况完全相反:它可能将拖累整个市场下跌——就像自2022年秋季以来,占据高额权重的科技巨头们一直在拖累市场走高一样。”

来自LPL Financial的昆西•克罗斯比(Quincy Krosby)表示,罗素2000指数被视为潜在利率放松的最重要晴雨表,同时也是衡量经济状况的指标。

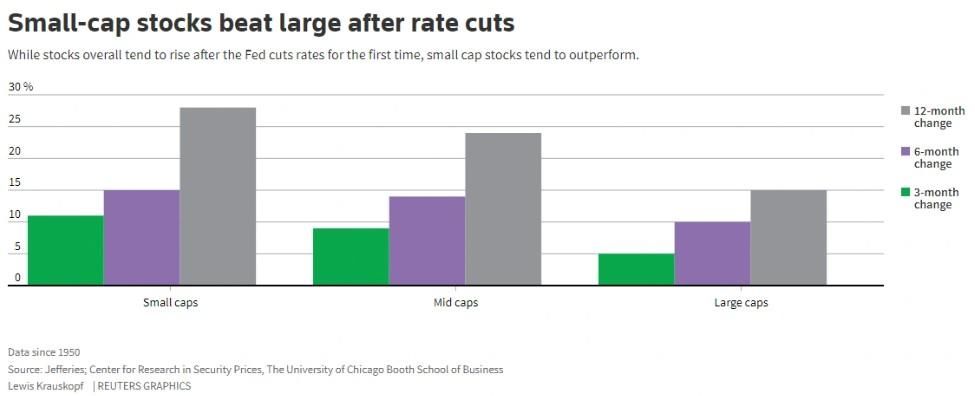

华尔街大行Jefferies对1950年以来的数据进行分析后,发现美联储首次降息之后,中小盘股的表现优于大盘股。尤其是在美联储首次降息后,小盘股在3、6、12个月涨幅分别是11%、15%和28%,均高于大盘股5%、10%和15%涨幅。

Nationwide的马克•哈克特(Mark Hackett)表示:“多头顶住了本周一连串经济数据的冲击。”“市场势头依然强劲。几个重要的障碍已经被清除,业绩报告,尤其是科技巨头们的业绩可能成为下一个决定市场方面的核心因素。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com