本文来源:时代商学院 作者:陆海

来源丨时代投研

作者丨陆海

编辑丨陈佳鑫

编者按:今年是“中部地区崛起”政策提出20周年,作为我国重要粮食生产基地、能源原材料基地、现代装备制造及高技术产业基地,中部地区在我国区域发展格局中具有举足轻重的地位。20年来,中部六省GDP从2004年的3.2万亿元增长至2023年的27万亿元,经济大幅增长,资本市场同样取得长足发展,本系列文章将从资本市场角度回望中部省份20年的发展足迹。

湖北位于中部地区的中心,因交通便利而得“九省通衢”之称。近20年,湖北经济快速发展,2023年GDP达到5.58万亿元,是2004年GDP的10倍。而7月末湖北省统计局发布的数据显示,今年上半年,湖北GDP增速达到5.8%,在中部六省中位列第一。

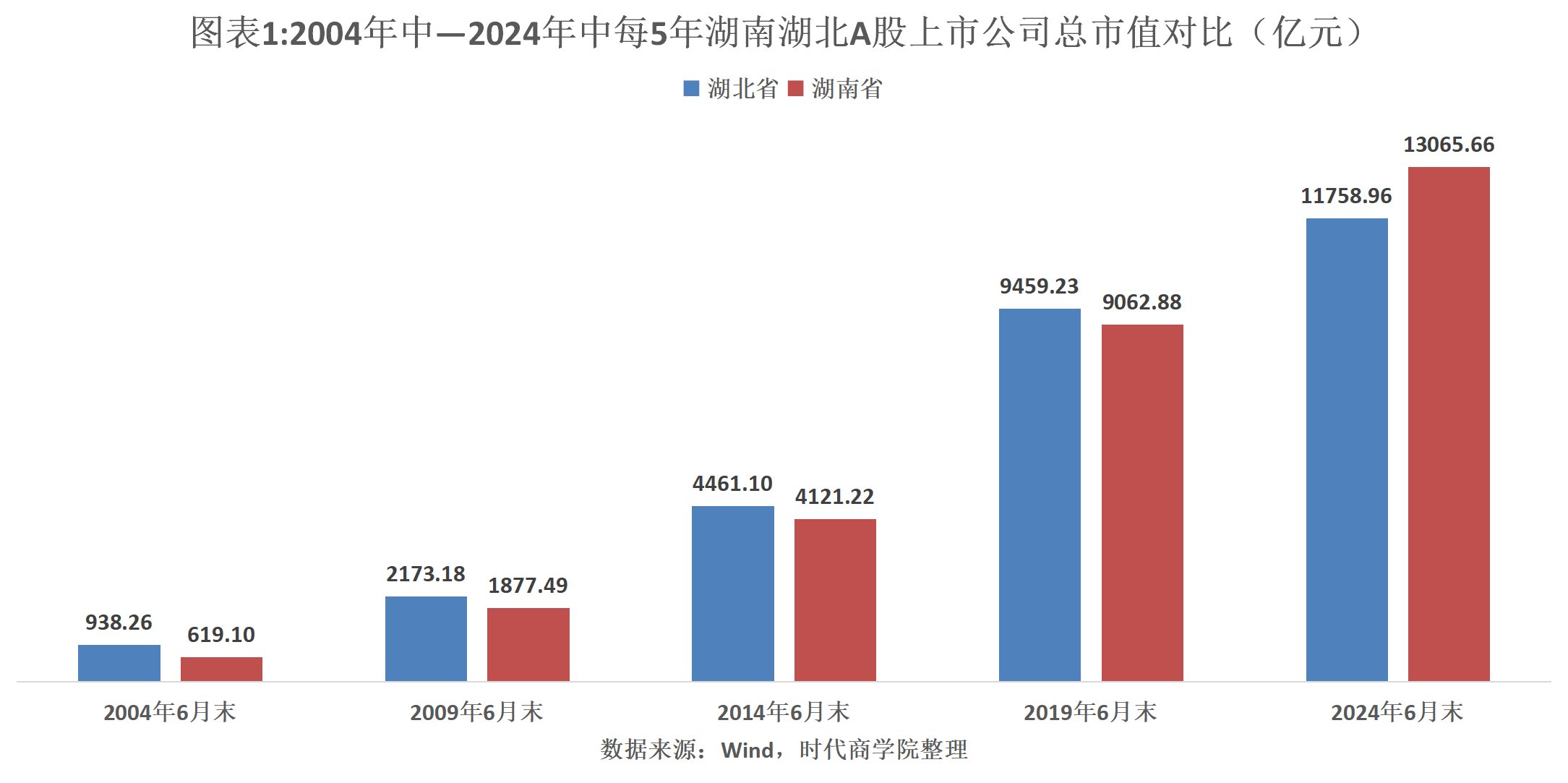

股市是经济的晴雨表,在经济快速增长的同时,湖北上市公司的总市值也持续上涨。Wind数据显示,截至2024年6月末收盘,湖北A股上市公司的总市值为1.18万亿元,跟2004年6月末相比增长近13倍。

从资本市场来看,湖北的领军行业也已完成更替。电子行业成为“黑马”,替代汽车行业成为市值最高的行业;而传统的产业如钢铁、化工等也正在加速转型升级。

不过,湖北的资本市场发展也存在一定不足。如近年来湖北A股上市公司总市值已被相邻省份湖南超越,证券化率更是在中部六省中垫底,千亿元市值龙头企业缺位,资本市场发展仍有广泛空间。

20年市值增超10倍,遭湖南反超

过去20年,湖北A股上市公司数量从54家增加到151家,增长近3倍,而总市值则增加了近13倍(不含退市企业数据)。

Wind数据显示,以2004年、2009年、2014年、2019年、2024年各年度6月末收盘价计算,湖北A股上市公司的总市值分别为938亿元、2173亿元、4461亿元、9459亿元、1.18万亿元,呈稳步增长态势,20年总市值增长近13倍,增幅巨大。

值得注意的是,作为两大相邻省份,2004年、2009年、2014年、2019年各年度6月末,湖北上市公司的总市值皆领先于湖南,但今年6月末,湖北省A股上市公司总市值已被湖南超越,在中部六省中位列第四。前三名分别为安徽(总市值1.64万亿元)、河南(总市值1.37万亿元)、湖南(总市值1.31亿元)。

近几年来,湖北证券化率(当期总市值/当年GDP,2024年证券化率计算以2023年GDP代替)整体上升,2024年,湖北的证券化率为21.07%,跟2004年相比上升超4个百分点。但湖北的证券化率在中部六省中仍处于垫底位置,与排名第一的安徽(34.8%)存在一定差距,湖北资本市场的发展仍有广泛空间。

湖北的上市公司数量在中部六省中处于领先位置。Wind数据显示,目前湖北A股上市公司数量在中部六省中位列第二,仅次于安徽(176家)。

但从上市公司平均市值来看,湖北企业存在“多而不强”的特征,平均每家企业的市值不到80亿元,在中部六省中位列倒数。

这或与大市值领军企业数量少有关。Wind数据显示,截至今年6月28日收盘,湖北A股上市公司中,市值最高的企业为中信特钢(000708.SZ),但是近2年来其股价持续下滑,市值已跌破700亿元。三安光电(600703.SH)市值位列第二,为585亿元。这也是湖北仅有的2家500亿元市值以上的A股上市公司,市值千亿元级上市公司仍缺位。

电子行业逆袭,钢铁及化工转型升级

从过去20年不同行业的市值排名变化来看,湖北的龙头行业已完成更替,电子行业成为“黑马”。

按申万行业划分,2004年6月末,湖北A股上市公司总市值最高的行业为汽车行业,总市值为100.11亿元;而电子行业总市值为27.73亿元,仅排名第13。

而到2024年6月末,电子行业总市值飙升1566亿元,20年来总市值涨超50倍,晋升湖北总市值最高的行业。同期汽车行业的总市值为281.17亿元,虽然总市值取得一定增长,但已退至第13名。20年来两个行业排名易位。

此外,医药生物行业的总市值同样增幅巨大,从2004年6月末的59亿元增长至2024年6月末的1463亿元,当前总市值仅次于电子行业。

高新技术产业大放异彩的同时,湖北传统行业钢铁、化工行业也在向新材料方向转型。

其中,湖北市值第一的中信特钢,主要生产的是特种新材料与先进材料,包括高端轴承钢、汽车用钢、能源用钢等,盈利能力在同行中表现突出。Wind数据显示,跟同行相比,中信特钢总市值、2023年净利润和ROE等都远超同行均值。

另外,作为湖北的优势产业,化工行业也正向新材料方向转型,例如规模较大的兴发集团(600141.SH),作为国内磷化工行业龙头,目前正向有机硅新材料、微电子新材料等高端新材料领域发力。

(全文1719字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com