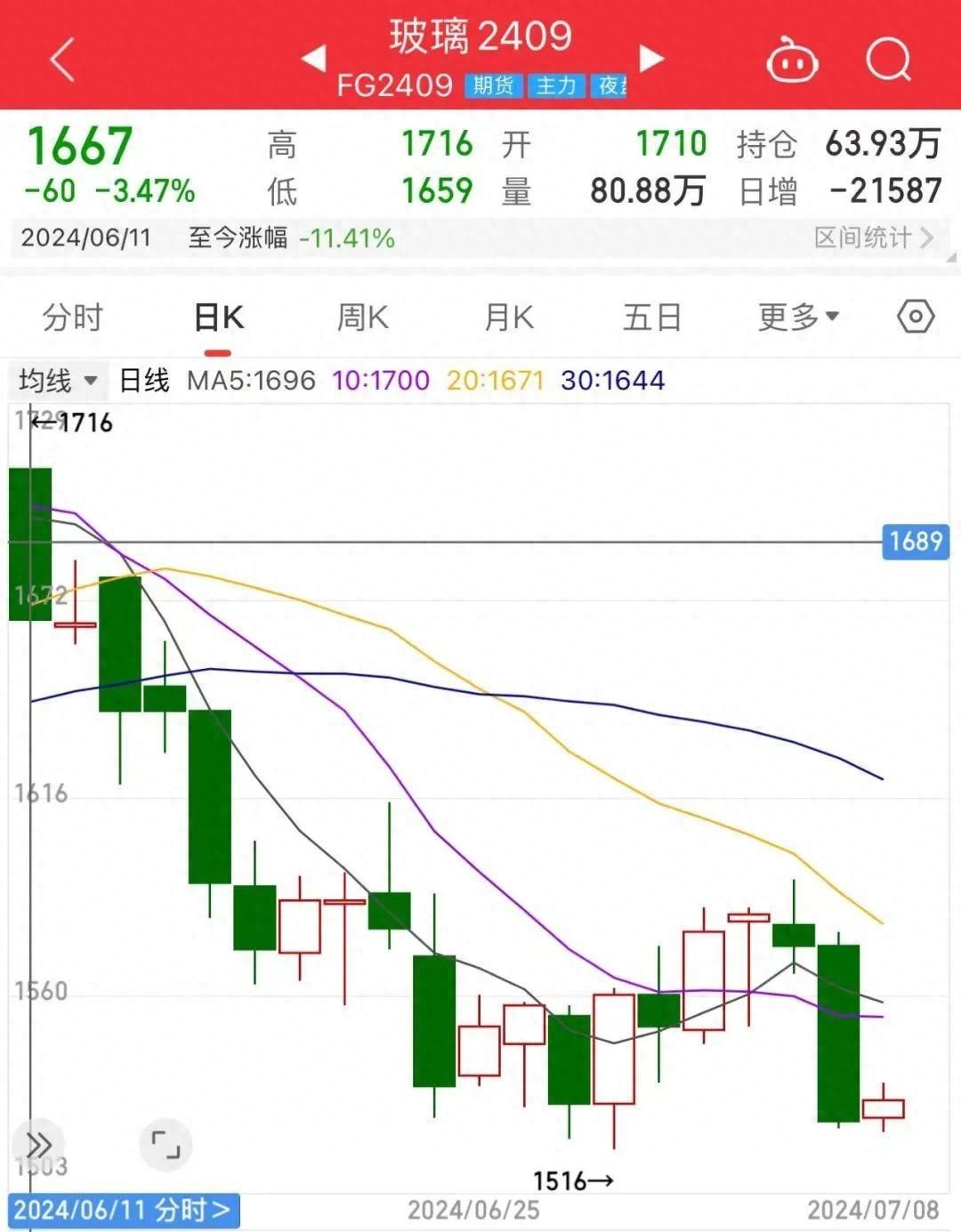

当前正值雨季,全国玻璃市场表现疲软,期现货价格同步下跌。期货日报记者了解到,6月中旬至今,国内玻璃期货主力合约FG2409累计下跌193元/吨,跌幅约11%。

现货方面,华北现货价格下跌100元/吨,至1530元/吨,跌6.13%;华中现货价格下跌120元/吨,至1480元/吨,跌7.50%;华东现货价格下跌60元/吨,至1670元/吨,跌3.47%。除价格普跌外,近期市场区域分化也较为明显,华中现货价格最低、跌幅最大。

“相比去年同期,今年雨季玻璃市场呈现出期现双弱的特征。”中信建投期货能化高级分析师胡鹏表示,2023年6—7月,国内玻璃现货价格呈现季节性下跌的特征,期货价格并未同步下跌,主力合约FG2309最大涨幅超过20%。

今年4月以来,玻璃原片库存水平偏高的华南、华中及华东等地先后经历漫长的雨季。

“连绵的阴雨影响了玻璃原片的贸易、仓储、深加工和下游消费各环节,使华南、华中及华东等地平板玻璃生产企业的库存压力显著增大,且迟迟得不到改善,现货价格、玻璃企业利润水平及现金流状况显著承压。”方正中期期货分析师魏朝明如是说。

据魏朝明介绍,今年玻璃行业以历史高位的生产能力迎接“金三银四”传统旺季,但期待中的“小阳春”到来时,库存去化速度显著弱于近年同期,市场需求状况及玻璃行业利润水平显著不及预期,使得部分地区玻璃原片企业出现恐慌性出货现象。“尽管5月份前后受行业节能降碳措施发布等利多因素推动,市场预期有所回暖,但多地偏高的库存仍然制约了玻璃行情回暖。”他说。

“今年雨季累库速度高于往年,根本原因还是终端需求不佳。今年加工订单同比大幅减少,截至7月1日,玻璃深加工企业订单天数为10.0天,环比下滑3.85%,同比下滑33.8%。”国投安信期货高级分析师周小燕表示,中下游对后市悲观,备货意愿低,前期备货的期现贸易商在雨季低价甩货,挤压玻璃厂出库,这也造成沙河地区在本轮雨季当中明显累库。

此外,6月份以来上游碱厂让利,玻璃厂利润小幅修复,在以煤炭和石油焦为燃料生产仍有利润、以天然气为燃料生产微利的格局下,企业去冷修的驱动不强,玻璃厂累库至中性偏高水平。

采访中记者了解到,目前玻璃企业仍面临着“高库存、高供应、低利润”的困局。

“玻璃需求下降导致价格和利润快速下滑,估值下滑推动行业去产能,但当前的最大问题在于玻璃供应下降速度跟不上需求下降速度,库存难以有效去化。”胡鹏说。

当前,玻璃市场库存高企,库存水平同比、环比均处于较高水平,且环比连续四周增加。根据隆众资讯的数据,截至2024年7月5日,国内浮法玻璃上游库存为312.4万吨,同比增加11.8%,处于近5年同期高位。当前华北、东北地区库存处于合理水平,华中、华东、华南地区库存压力较大,显性库存明显高于往年同期。

在库存压力下,近期国内玻璃现货价格加速下跌,尤其是华中地区现货价格跌破1500元/吨。“部分区域在期现价差影响下产销率有所增加,但本周期价大幅下跌后套利窗口收窄,预计高产销率难以维持。”胡鹏称。

对此,周小燕也表示,当下库存处于历史中高位水平。本周玻璃厂继续降价销售,其中沙河地区下调2~4元/重箱后,贸易商和期现商拿货积极性提高,沙河累库速度放缓,但华中地区降价后下游补库意愿一般,仍呈现快速累库模式。在她看来,终端需求不佳,玻璃库存压力犹存。

目前,玻璃弱现实和成本支撑相互博弈。“现实端,需求不足,加工厂订单环比回落,工程订单不足,家装订单减弱,回款差,备货意愿低。供给端虽然有缩减,但依然承压,玻璃厂呈现累库格局,价格下方接近以天然气为燃料的生产成本,如果成本端抬升或者宏观情绪好转,玻璃价格会跟随波动。”周小燕认为,目前玻璃价格接近生产成本,加上雨季结束后下游或有补库动作,继续下跌空间受限。

在胡鹏看来,目前玻璃市场最大的问题在需求端。需求疲软既有地产需求下降的拖累,又有季节性下降的影响。短期季节性因素仍在,终端地产竣工面积下降趋势未改,预计玻璃库存仍有上升的可能。

在魏朝明看来,此前一段时期乃至当下,雨季累库是玻璃生产企业绕不开的困境。“随着华南、华中、华东等重要产销区天气放晴,后期当地玻璃供需形势将显著改善,玻璃产业链当前紧绷的压力或得到一定程度释放。”他称,长江中下游梅雨季即将结束,库存压力最大的华南、华中、华东地区将迎来一年中需求最旺盛的季节。

“短期玻璃价格走弱的态势仍将延续,但下方空间有限。根据隆众资讯的数据,目前浮法玻璃行业平均利润仅107元/吨,其中以天然气为燃料的浮法玻璃利润为-73元/吨。”胡鹏表示,随着行业估值下降,玻璃供应存下降预期,临近成本附近玻璃期货、现货价格支撑将增强。

“预计7月之后中下游企业将增加旺季备货力度,价格压力将缓解。后期重点关注供应下降的速度和政策端对需求的提振。若市场预期改善、需求季节性增加、供应继续下降,玻璃价格有望迎来小幅反弹。”胡鹏建议,实体企业可以宽幅震荡思路对待,价格反弹后上游可在盘面进行卖出套保,期价跌破成本后下游可尝试进行买入套保。

本文源自期货日报

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com