来源:冠南固收视野 华创证券

摘要

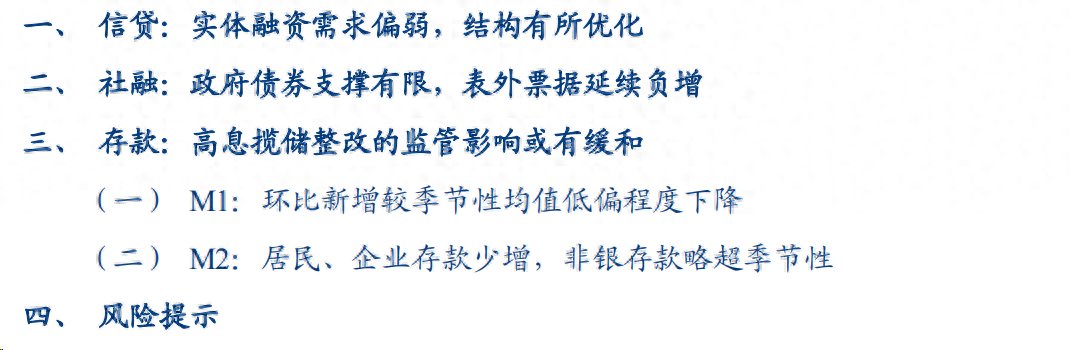

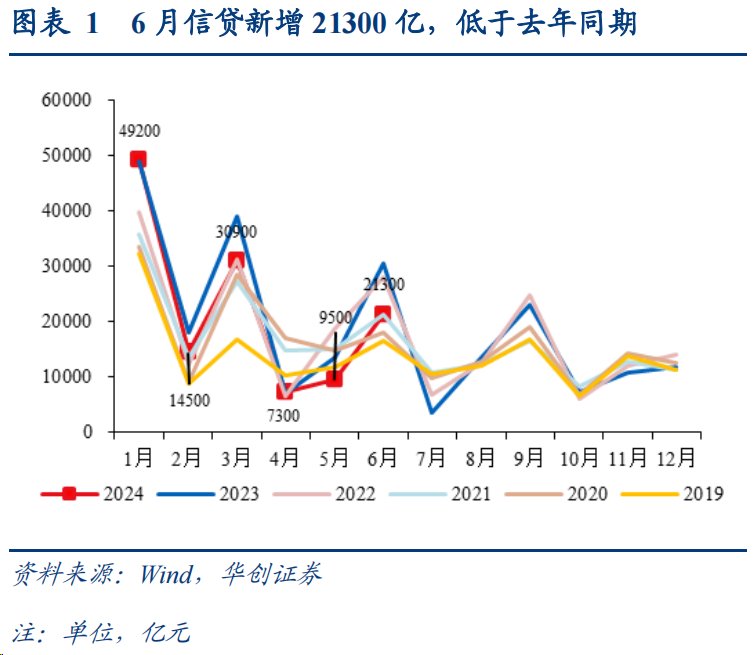

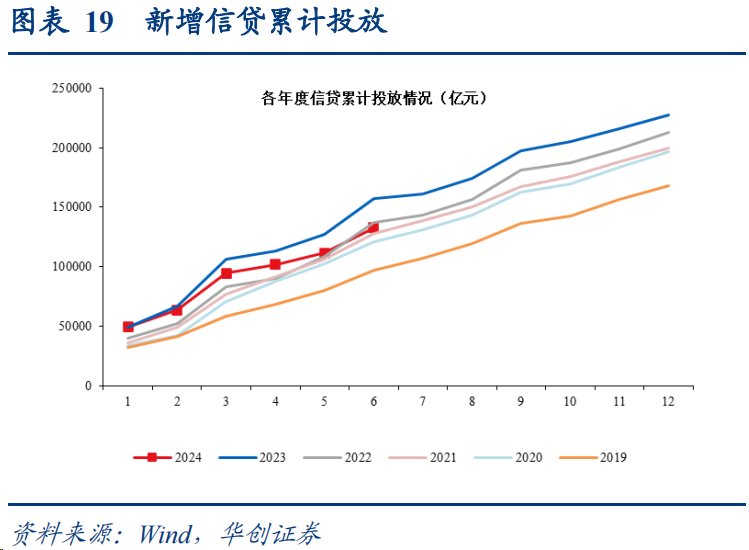

2024年6月新增人民币贷款21300亿元,同比少增9200亿元,信贷余额增速下滑至8.8%;新增社会融资规模32982亿,同比少增9283亿元,社融存量增速由8.4%小幅下降至8.1%;M2同比由7.0%下行至6.2%,M1增速由-4.2%下行至-5.0%。整体来看,季末居民和企业部门融资需求相对偏弱,但票据补位有限,结构有所优化;社融方面,政府债券供给支持边际弱化,表外票据延续负增,信贷偏弱系拖累社融增速小幅下行的关键。存款方面,M1增速延续下行,M2-M1剪刀差维持高位,高息揽储行为集中整改的影响延续,但程度较4至5月有所缓和。

一、贷款:实体融资需求偏弱,结构有所优化

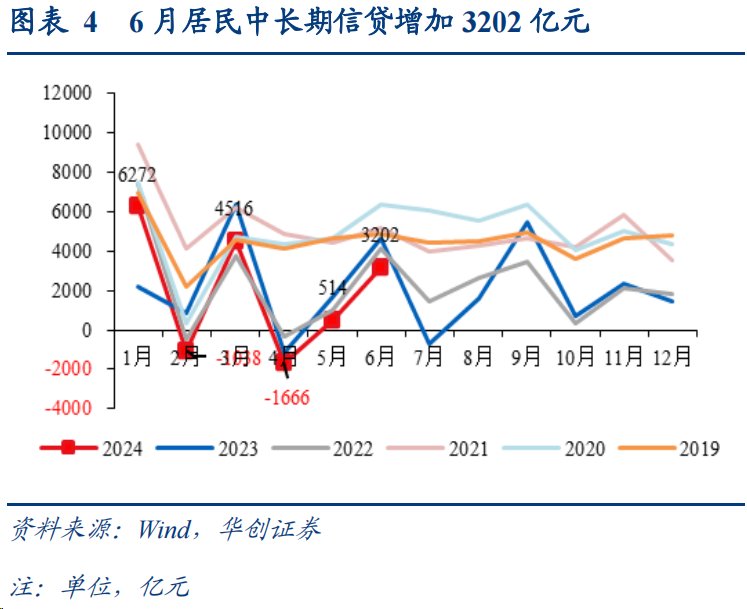

(1)6月居民部门新增短贷及中长贷延续偏低于季节性水平。6月居民短期贷款增加2471亿元,同比少增2443亿元,低于2019年以来的季节性均值水平,购物节效应整体带动较为有限。6月居民中长期信贷新增3202亿元,同比少增1428亿元。从绝对水平来看,临近季末时点,叠加517地产新政集中出台,地产销售成交延续季节性上行,但同比2019、2021年而言并未超预期。

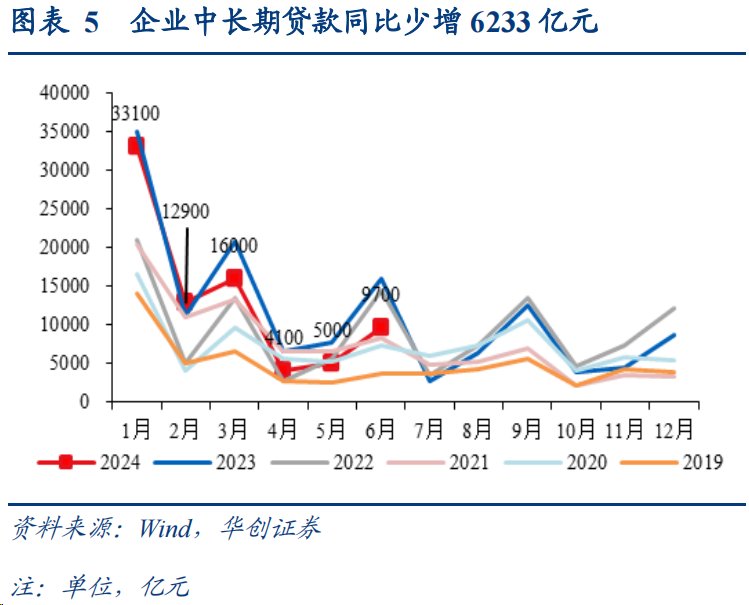

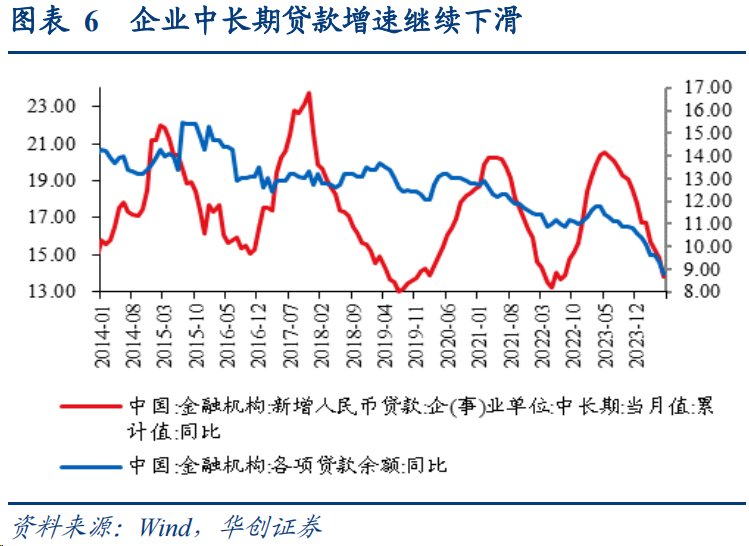

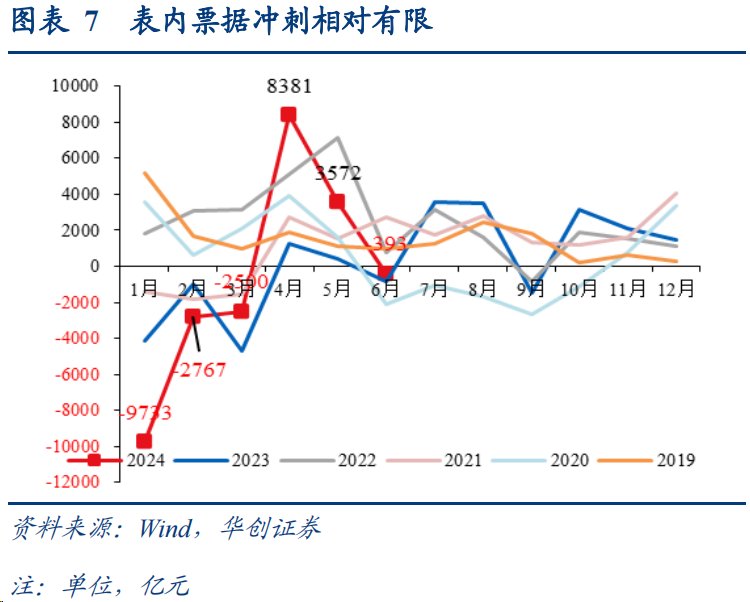

(2)去年偏高基数效应下,企业中长期贷款继续少增,增速延续小幅滑落。在去年企业中长期贷款明显超季节性高增的基础上,叠加今年银行季末“冲时点”意愿或相对有限,6月企业中长期贷款新增5000亿元,同比少增6233亿元,明显低于2019年以来的季节性水平。此外,表内票据补位相对有限,企业短贷表现不弱,与去年同期较为接近。

二、社融:政府债券支撑有限,表外票据延续负增

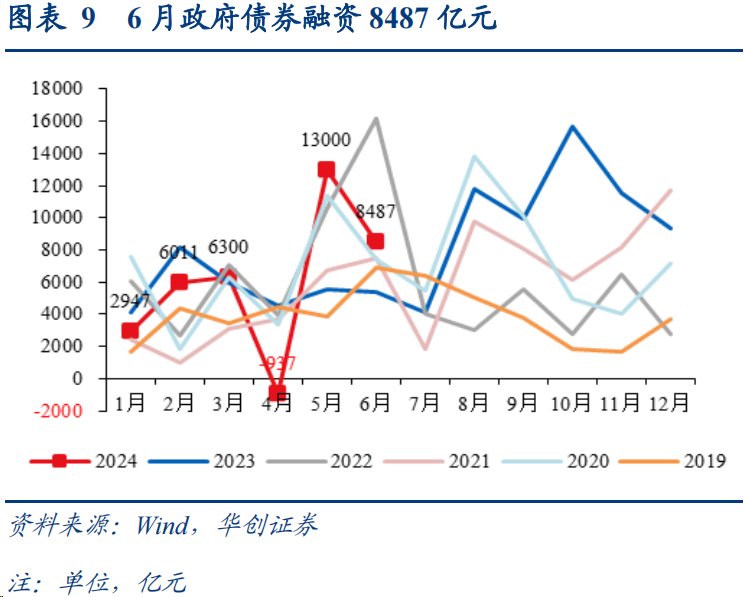

(1)6月政府债券供给放慢,对社融的支持减弱。5月特别国债开始发行,地方债供给略不及预期,政府债券新增12253亿元,同比多增6682亿元,对社融形成一定带动。

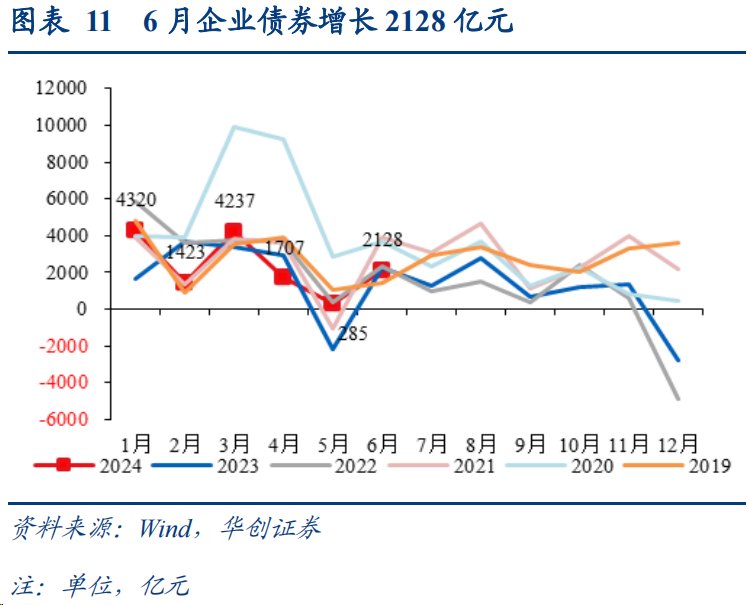

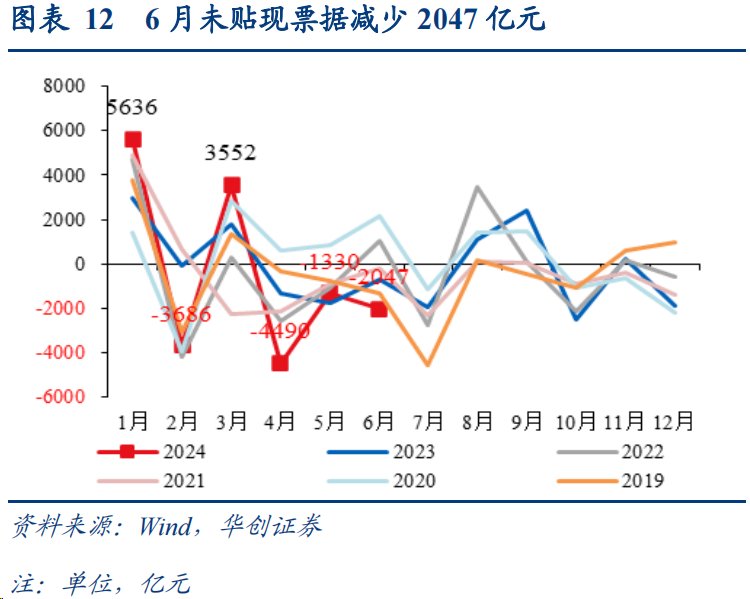

(2)企业债券发行接近季节性,表外票据延续负增。6月企业债券发行接近季节性,当月增加2128亿元,基本处于2019至2023年的季节性水平附近。此外,6月未贴现票据减少2047亿元,同比少增1356亿,到期规模较大、企业开票需求较弱加之向表内转化,表外票据规模延续负增。

三、存款:高息揽储整改的监管影响或有缓和

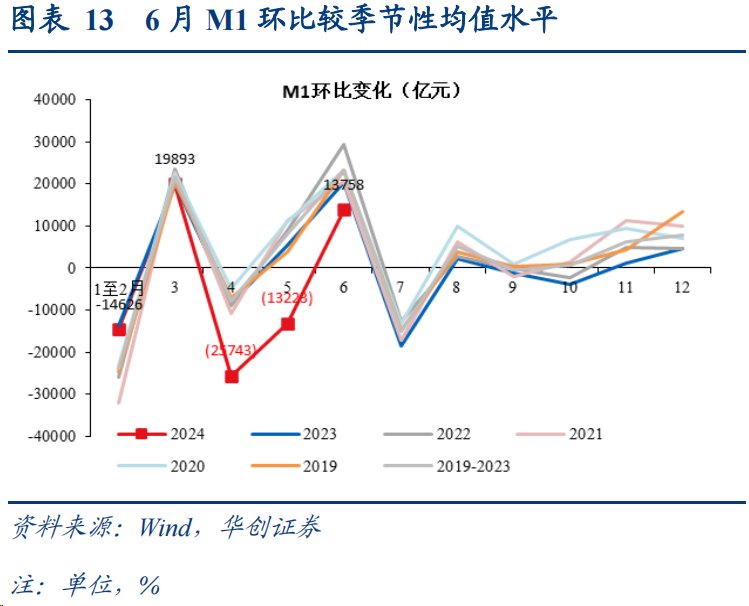

(1)M1:活期存款外流压力较4至5月有所减少。从环比新增来看,M1当月增加13758亿,较2019年至2023年季节性均值少增9604亿;4至5月M1环比较季节性均值分别少增1.77万亿、2.13万亿。

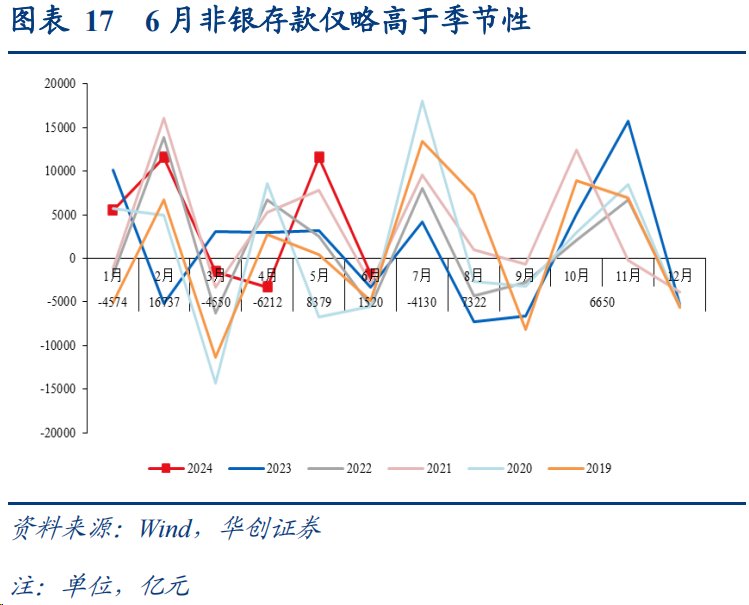

(2)M2:居民、企业存款少增,非银存款略超季节性。分部门来看,6月居民存款增加21400亿元,企业存款增加10000亿元,分别同比少增5336亿元、10601亿元;非银行业金融机构存款减少1800亿元,同比多增1520亿,较2019年至2023年均值多增2625亿元(5月多增1万亿),居民、企业存款向非银“搬家”有所弱化。

总结来看,6月金融数据表现偏弱,但较市场此前预期差异不大,数据发布后,市场整体反应平淡,在央行淡化数量型总量目标,关注长端收益率的情况下,预计政策利率降息的紧迫性不强。值得说明的是,6月M2、M1增速虽继续下滑,但高息揽储行为带来的大行存款外流的影响或逐渐缓和,具体体现在如下3个方面:企业短贷新增处于季节性偏高水平(即4至5月大部分企业短贷配置高息存款的套利资金已被“挤水分”)、M1环比变化较季节性均值的低偏程度减少、非银存款仅略高于往年同期(较5月时多增的规模明显减少),关注后续大行及非银融出行为的变化。

风险提示:信贷投放持续性不及预期。

目录

正文

一、信贷:实体融资需求偏弱,结构有所优化

6月居民部门新增短贷及中长贷延续偏低于季节性水平。(1)6月居民短期贷款增加2471亿元,同比少增2443亿元,低于2019年以来的季节性均值水平,购物节效应整体带动较为有限。(2)6月居民中长期信贷新增3202亿元,同比少增1428亿元。6月30大中城市商品房成交面积的降幅小幅收窄,同比增速为-19.88%(上月为-38.07%);从绝对水平来看,临近季末时点,叠加517地产新政集中出台,地产销售成交延续季节性上行,但同比2019、2021年而言并未超预期。

去年偏高基数效应下,企业中长期贷款继续少增,增速延续小幅滑落。(1)在去年企业中长期贷款明显超季节性高增的基础上,叠加今年银行季末“冲时点”意愿或相对有限,6月企业中长期贷款新增5000亿元,同比少增6233亿元,明显低于2019年以来的季节性水平。从融资周期来看,企业中长期贷款增速由14.8%继续小幅下滑至13.8%。

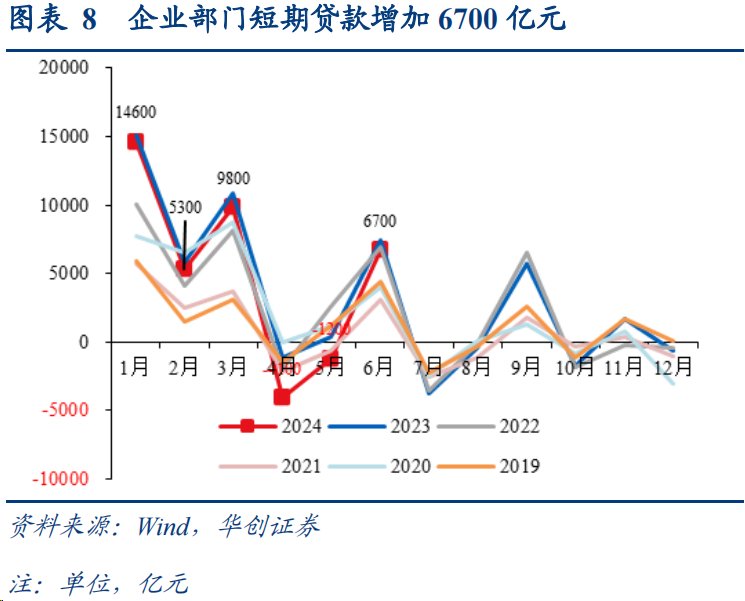

(2)表内票据补位相对有限,企业短贷表现不弱,与去年同期较为接近。季末为企业短贷旺季,6月当月企业部门短期贷款增加6700亿元,同比少增749亿元,处于历史同期偏高位置,“手工补息”整改后,部分空转资金提前偿还企业短贷的情况或有缓解。票据融资方面,6月月初开始,票据利率“抢跑”进入下行区间,但季末“补位”效应相对有限,当月票据融资减少395亿,同比多增428亿元,信贷结构较4至5月时有所优化。

二、社融:政府债券支撑有限,表外票据延续负增

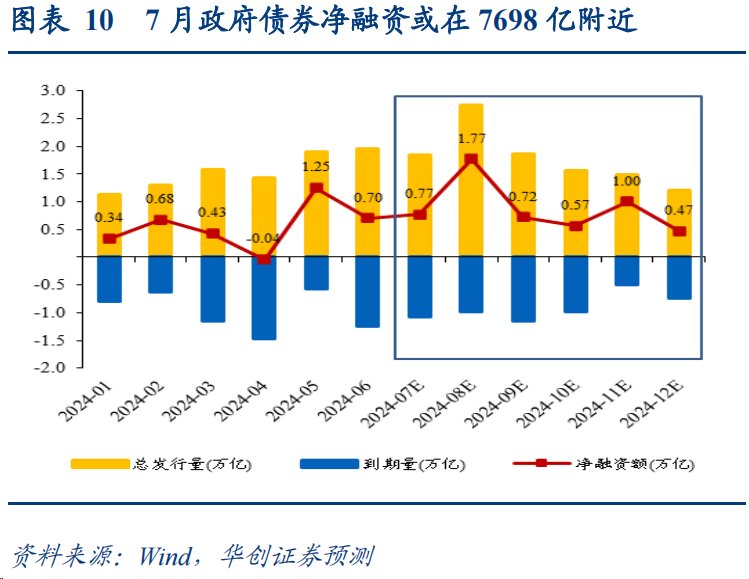

6月政府债券供给放慢,对社融的支持减弱。6月政府债券新增8487亿元,同比多增3116亿元,对社融形成一定带动,幅度较为有限。往后看,7月政府债券净融资规模接近8000亿,较6月边际提升。其中7月国债发行量在1.1万亿附近,净融资规模在5300亿元左右;地方债供给相对偏慢,据各地区已披露地方债发行计划,2024年7月份地方债计划发行7570亿左右,净融资规模或在2373亿元。

企业债券发行接近季节性,表外票据延续负增。6月企业债券发行接近季节性,当月增加2128亿元,基本处于2019至2023年的季节性水平附近。此外,6月未贴现票据减少2047亿元,同比少增1356亿,到期规模较大、企业开票需求较弱加之向表内转化,表外票据规模延续负增。

三、存款:高息揽储整改的监管影响或有缓和

(一)M1:环比新增较季节性均值低偏程度下降

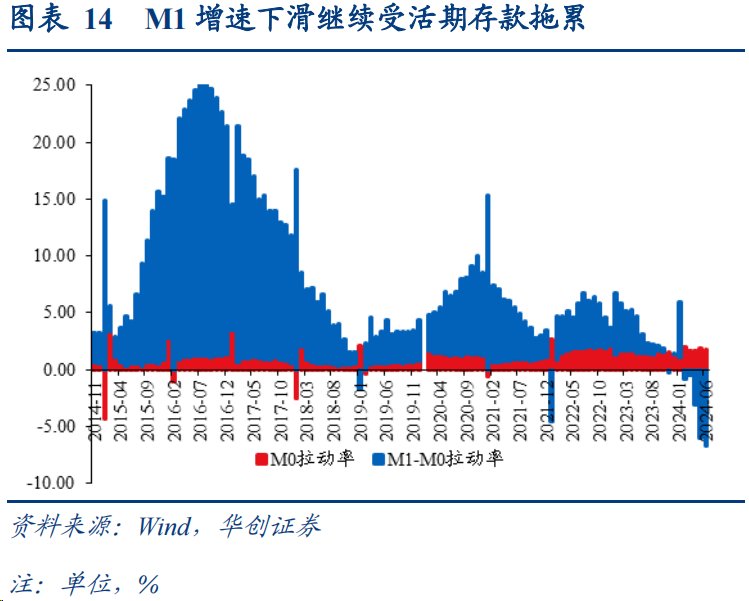

高息揽储整改后的影响持续,活期存款外流压力较4至5月有所减少。6月M1增速由-4.2%下降至-5%,其中企业活期存款拉动率由-3.05%下降至-6.02%。从环比新增来看,M1当月增加13758亿,较2019年至2023年季节性均值少增9604亿;4至5月M1环比较季节性均值分别少增1.77万亿、2.13万亿,高息揽储影响仍存在,但活期存款外流压力较此前有明显缓和。

(二)M2:居民、企业存款少增,非银存款略超季节性

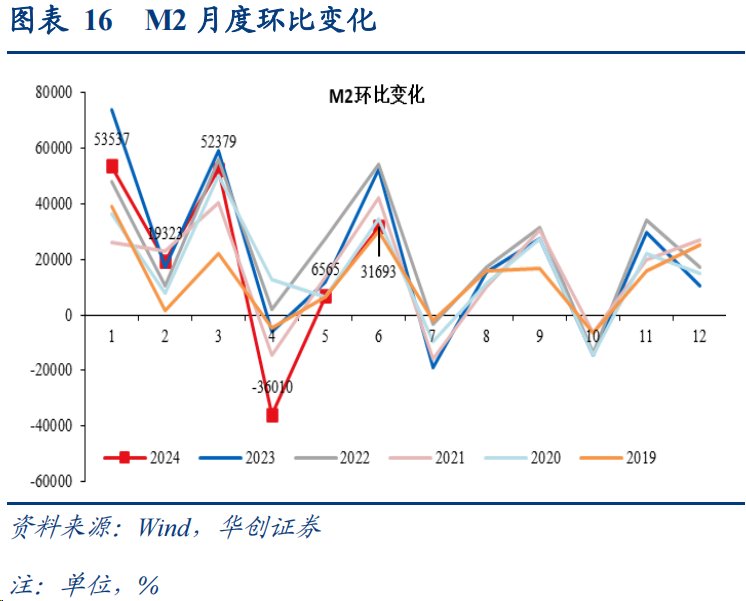

居民、企业存款少增,非银存款略超季节性,M2环比同比增速继续下滑。分部门来看,6月居民存款增加21400亿元,企业存款增加10000亿元,分别同比少增5336亿元、10601亿元;非银行业金融机构存款减少1800亿元,同比多增1520亿元。增速方面,M2同比增速由7%的低位下行至6.2%。

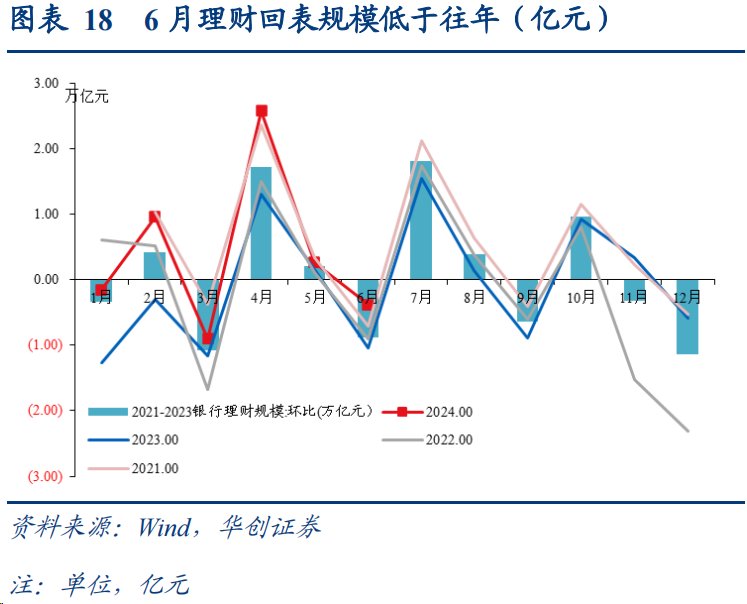

居民、企业存款向非银“搬家”有所弱化。5月非银存款增加11600亿元,较季节性均值多增1万亿,主要体现高吸揽储整改后居民、企业存款向非银“搬家”。6月季末月份,金融行业增加值调整后不再单一挂钩存贷款增速,对季末理财回表压力形成一定缓释,但考虑前期大行负债持续外流的情况,非银存款仍略偏高季节性,当月新增规模较2019年至2023年均值多增2625亿元。

四、风险提示

信贷投放持续性不及预期。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com