锂价持续承压之际,投资机构却似乎已经暗地里转了风向。先有摩根士丹利关注到锂价企稳,继续给予天齐锂业(09696)及赣锋锂业(01772)H股“增持”评级,认为两者下半年股价疲弱将带来吸纳机会;后有赣锋锂业获JPMorgan Chase & Co.以每股均价16.2616港元增持好仓320.5万股,涉资约5211.35万港元。

种种迹象,是否表明锂矿板块的周期下行已然触底?以“锂业双雄”为首的锂业龙头,又将何时迎来复苏契机?这还要从行业及公司基本面多重角度来综合分析。

锂价跌宕起伏 行业“倍感寒意”

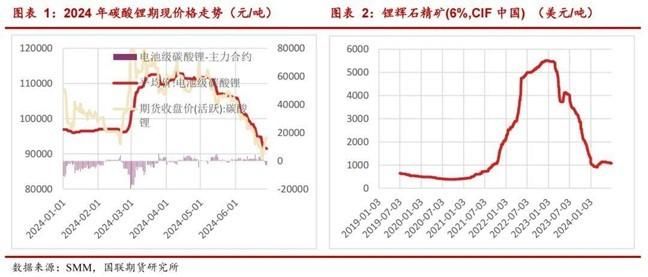

据智通财经APP了解,2023年的碳酸锂价格可谓跌宕起伏,除了4月底下游刚需补库和9月底锂盐厂减产挺价带来了短暂反弹,全年碳酸锂价格一路下跌,截至年末工业级碳酸锂国内混合均价为94000元/吨,相比年初已下跌超八成。

与此同时,新能源汽车国家补贴退坡、油车降价促销等因素,亦导致碳酸锂下游需求不断走弱,库存持续高企。

根据中国有色金属工业协会锂业分会的数据,2023年,碳酸锂产能110万吨,同比增长83.3%,但产量只有51.79万吨,同比仅增长31.1%;氢氧化锂产能70万吨,同比增长94.4%,产量则只有31.96万吨,增长30.1%。锂盐产能利用率下滑,供过于求态势凸显。

截至2024年一季度,尽管锂价稍有反弹,但价格仍远未恢复至过往水平。根据wind数据,一季度国内电池级碳酸锂均价由每吨9.69万元反弹至10.96万元,季度平均价为10.16万元,去年同期均价为40.27万元。

作为锂电产业链价格风向标,碳酸锂价格的“一落千丈”自然也为产业链上的企业带来了震荡。以A+H上市的“锂业双雄”天齐锂业与赣锋锂业为例,从两家的业绩中便可一窥市场变化的端倪。

其中,天齐锂业于2024年一季度实现营业收入25.85亿元,同比下降77.42%;净利润亏损38.97亿元,同比下降179.93%。对联营和合营企业的投资收益亏损13.88亿元,主要受到参股公司智利SQM一季度亏损的影响。

赣锋锂业2024年第一季度实现营收约50.58亿元,同比减少46.41%;归属于上市公司股东的净利润亏损约4.39亿元。

不难看出,2023年与2024年一季度,两家业绩均有大幅度下滑,且在今年一季度已是连续两个季度出现亏损。而除了市场行情带来的影响外,两家的业绩差分,主要还要归因于不同的业务结构。

据智通财经APP了解,天齐锂业拥有的格林布什锂辉石矿是全球已知最大储量、最高品位的在产锂辉石项目,同时公司还参股了全球最大储量的盐湖项目SQM的阿塔卡马盐湖,已经通过大规模、一致和稳定的锂精矿供应实现100%自足。2023年公司锂矿业务实现营业收入272.04亿元,同比增长76.2%,营收占比约为67%;锂化合物及衍生品业务实现营业收入132.9亿元,同比有所下降。

相比之下,赣锋锂业是锂系列产品供应最齐全的制造商之一,2023年年报显示,公司锂系列产品(基础化学材料)营收244.65亿元,占营收比重为74.2%,同比下降了29.25%;锂电池系列产品营收为77亿元,占营收比重为23.38%,同比增长约19%。

由于锂盐产品的高占比,赣锋锂业受锂盐行情下行的影响尤为严重:去年下半年锂系列产品平均售价较上半年下降42.32%,库存则大幅增长50.76%,于2023年第四季度净亏损超10亿元,亏损幅度在诸多上市锂企中排名前列。

从产业链形势来看,在碳酸锂价格大幅波动的同时,锂精矿价格的波动较为滞后,这在碳酸锂价格下行的时候无疑会进一步加剧企业的成本压力,这也导致锂矿自给率较高的天齐锂业在2023年体现出更强的抗风险能力。

但天齐锂业之所以在一季度有着更差的业绩表现,主要还是受到联营公司SQM的拖累。根据SQM公告,智利圣地亚哥法院于2024年4月做出的新裁决预计将减少公司2024年第一季度的净利润约11亿美元。天齐锂业称,公司按照持股比例22.16%计算在2024年第一季度应分担的被投资单位的净利润影响,金额约为17亿元人民币。

而在未来,SQM的国有化进程或将进一步拖累天齐锂业的股价与业绩。据天齐锂业近日公告,SQM与智利国家铜业公司Codelco签署合伙协议,计划成立合资公司,智利铜业公司将拥有该合资公司51%股的股份,SQM将拥有49%的股份。2025-2030年,智利政府将获得合资公司70%的经营利润;2031年起,该比例将升至85%。

锂价逼近关键关口 资源自给优势凸显

2024年上半年已过,锂价仍然延续“跌跌不休”态势,于6月25日国内电池级碳酸锂价格时隔半年再次跌破9万元/吨的关口。对此,不少机构指出,尽管今年以来锂价有所反弹,但全年碳酸锂过剩的局面未改,锂价或将继续处于寻底阶段。

从供应端来看,澳大利亚、南美、非洲等地的锂矿不断扩产,全球锂资源供应量持续增加;7月,彭博社报道称,阿根廷政府计划将投产四个新锂矿项目,使得阿根廷的锂年产能大幅增加79%,该消息也将进一步压制锂价的反弹动力。

从需求端来看,锂的需求主要在于电池领域,根据锂电池行业规范公告企业信息和行业协会测算,1-4月全国锂电池总产量超过282GWh,同比增长17.5%。

机构研报指出,三季度为锂电下游需求旺季,若锂价继续下跌,下游厂商或提前补库,锂盐价格下行空间有限;不过,2024年上半年碳酸锂库存持续高企,库存去化将变成下半年的主要关注点。

在如今市场锂价已逼近外采锂精矿锂盐厂商成本线的形势下,除了成本较低的盐湖提锂厂商及拥有优质锂矿资源的企业,大部分锂盐厂商都将面临亏损的危机。

据智通财经APP了解,在锂产业链上游,原材料主要有盐湖深层卤水和锂矿石两种。其中锂矿石中锂辉石能提取出纯度较高的锂,但盐湖提锂的生产成本相对锂辉石和锂云母来说更低。

从2023年已公布的数据来看,盐湖提锂的代表企业如藏格矿业(000408.SZ)、盐湖股份(000792.SZ),锂原料成本约为3-4万元/吨;云母提锂的代表企业如江特电机(002176.SZ)的锂原料成本约为8-10万元/吨,而锂辉石矿的生产成本约处于二者之间。

对于成本最低的盐湖提锂企业,即使目前锂价已跌破外采原料的锂企成本价,仍然有不小的利润空间,如盐湖股份在2024年一季度仍然实现了9.34亿元的归母净利润,毛利率为48.70%,同比下降23.45个百分点。

在5家主要锂业上市企业中,2023年天齐锂业毛利率最高,而赣锋锂业毛利率则相对落后。这不仅因为天齐锂业参股了全球最大的锂盐湖项目SQM的运营,也部分要归因于公司实现了从锂矿到成品的完全自产自销,显著降低了锂产品的加工成本。

相比之下,赣锋锂业的锂资源自给率相对不足,但产品及技术布局更为全面。其是全球唯一一家同时掌握“卤水提锂”、“矿石提锂”及“回收提锂”三种工业化技术的企业,具备生产40多种锂化合物及金属锂的能力,是全球提供最全面锂系列产品的制造商之一。

在产业链下游,直接拥有电芯制造业务的赣锋锂业更胜一筹,已于去年实现重庆固态电池生产基地一期封顶、固态电池pack实现交付,公司正在扩建的重庆赣锋项目产品则计划包括第二代固态锂电池、磷酸铁锂电池等,主要应用于新能源汽车动力电池、水下和空间作业设备电源等领域。

天齐锂业更侧重于巩固行业原材料核心供货商的地位,秉持“夯实上游、做强中游、渗透下游”的长期发展战略,对产业链下游的布局大多仅限于投资参股电池企业。

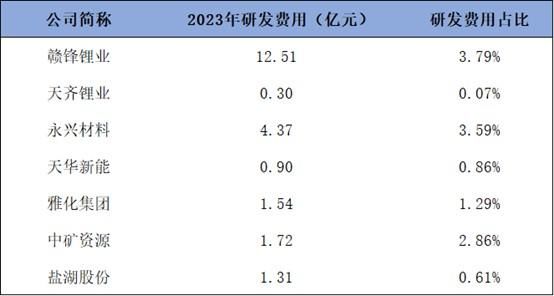

发展策略的不同,亦能够从研发费用侧面得到佐证。在研发费用普遍不高的锂盐板块,赣锋锂业研发费用占比排名前列,显著高于同业竞争对手。

综合来看,目前锂价行情尽管缺乏显著的反弹动力,但继续下跌的空间有限,预计下半年主要呈现低位运行态势。因此,上游资源丰富的天齐锂业料将拥有更大的低成本优势,但SQM的进展仍存在许多不确定性;而赣锋锂业的下游布局也有望带来新的增长动力,下游产业布局进展值得关注。此外,如盐湖提锂等细分领域的头部企业亦存在不少性价比配置的机会。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com