前几日刚澄清“产品近期涨价传闻”的怡达股份(300721)在上半年扭亏为盈,但是短期偿债压力却与日俱增。

7月24日晚,怡达股份发布2024年半年报,报告期内公司实现营业收入8.72亿元,同比下降0.84%;归母净利润约为0.13亿元,扣非归母净利润约为0.13亿元,均较2023年同期扭亏为盈。

但是,怡达股份2024年上半年末的流动比率、速动比率、现金比率较年初均出现了下降,公司短期偿债压力明显增大。

产品毛利率均同比增长

自2017年上市至今,怡达股份的主营业务并没有变化,始终是“醇醚及醇醚酯类有机化工产品”和“直接氧化法(HPPO)环氧丙烷技术及其产业链相关产品”的技术研发、生产及销售。

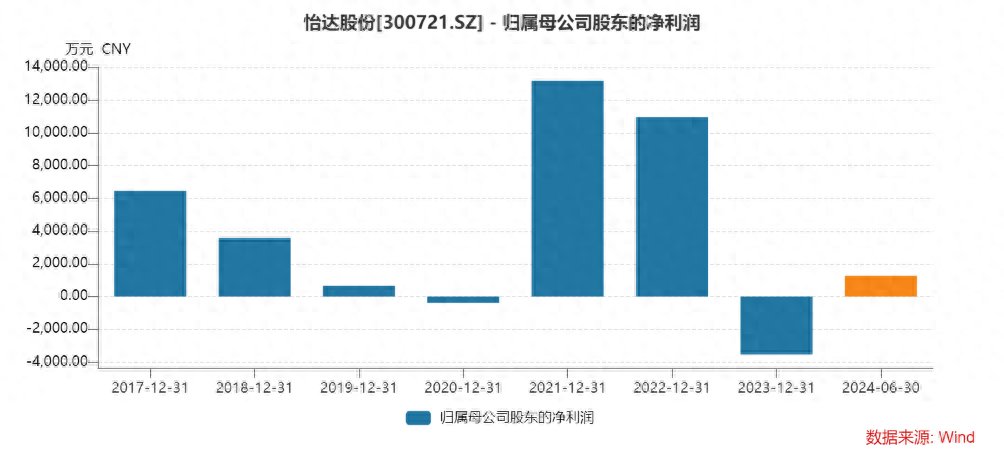

但是,怡达股份2017-2023年的业绩起起落落,营业收入分别约为12.13亿元、11.27亿元、9.54亿元、10.04亿元、14.50亿元、15.54亿元和18.14亿元;归母净利润分别约为0.65亿元、0.36亿元、0.07亿元、-0.04亿元、1.32亿元、1.10亿元和-0.35亿元。

2024年一季度,怡达股份的营业收入约为4.01亿元、归母净利润约为0.05亿元。按照7月24日晚披露的2024年上半年财务数据推算,怡达股份第二季度的营业收入约为4.71亿元、归母净利润约为0.08亿元。

对于上半年营业收入的同比下降,怡达股份的解释是“主要系控股子公司泰兴怡达环氧丙烷装置技改,环氧丙烷产品未能实现生产和销售。”

但是对于公司上半年扭亏为盈,怡达股份却没有详细解释,仅表示“得益于产品销售数量的增加,醇醚及醇醚酯类产品的产能利用率进一步提升,单位产品成本下降,产品销售毛利率同比增加”。

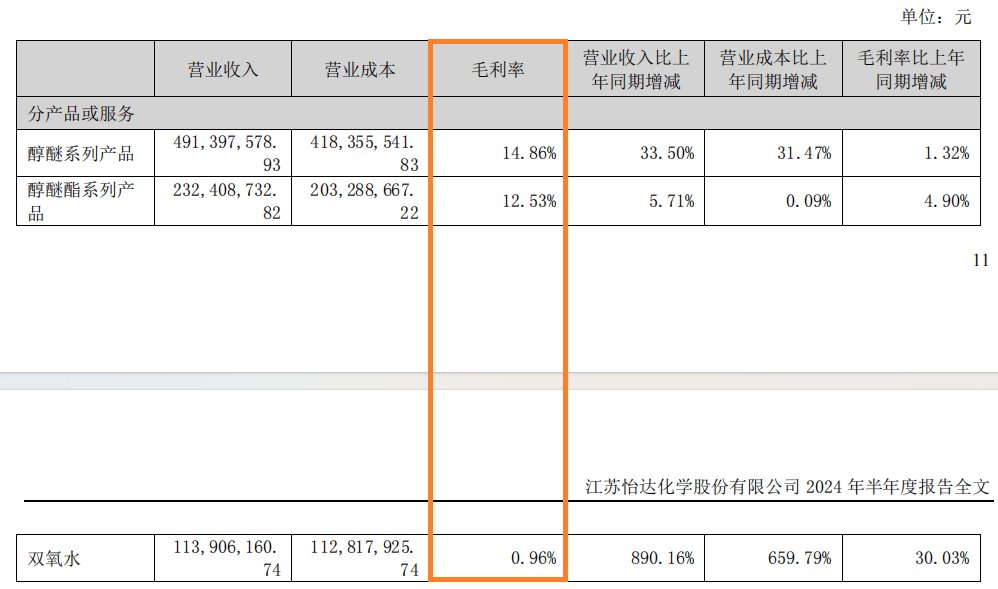

怡达股份2024年半年报显示,公司醇醚系列产品的毛利率为14.86%,同比增长1.32个百分点;醇醚酯系列产品的毛利率为12.53%,同比增长4.90个百分点;双氧水的毛利率为0.96%,同比增长30.03个百分点。

值得注意的是,尽管怡达股份的营业收入同比下降,但是销售费用却同比增长2.67%。“主要系业务招待费、运输及仓储费用增加所致。”怡达股份在2024年半年报中如是解释。

短期偿债指标明显下降

截至2024年6月30日,怡达股份的资产负债率约为51.26%,较年初52.52%略有下降,其中负债总额约13.09亿元。

值得注意的是,在负债总额中,怡达股份的流动负债达到12.50亿元,而同期流动资产仅有6.69亿元,二者之间的差距约5.81亿元。

在流动负债中,怡达股份的短期借款约8.84亿元,较年初的9.17亿元下降了0.33亿元;一年内到期的非流动负债约为1.25亿元,较年初的1.30亿元下降了0.05亿元,而怡达股份同期的货币资金仅为1.17亿元,较年初的1.64亿元减少了0.47亿元。

“主要系筹资活动现金流量净额减少所致。”怡达股份在2024年半年报中解释了货币资金减少的原因,但是如此少的货币资金如何覆盖短期借款与一年内到期的非流动负债,是一道难题,且凸显出了该公司短期偿债的压力。

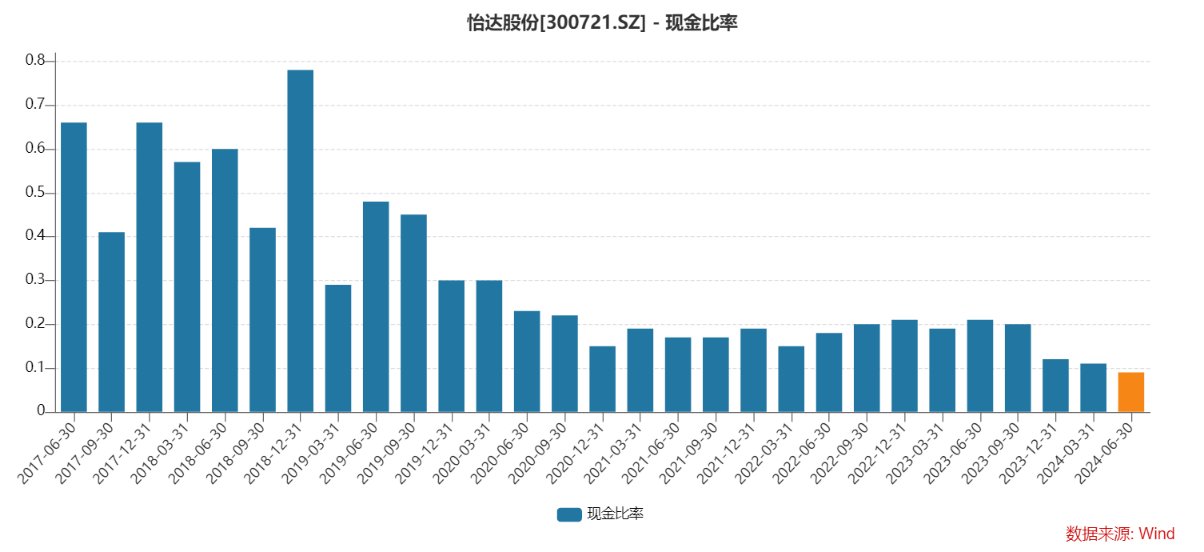

Wind数据显示,2017-2023年,怡达股份的流动比率、速动比率、现金比率分别从2.31、1.91、0.66,降至0.56、0.37、0.12。

截至2024年6月30日,怡达股份的流动比率、速动比率、现金比率分别为0.54、0.32和0.09,较年初分别下降了0.02、0.05和0.03,三项短期偿债指标明显走弱,尤其是现金比率降至0.09,是一个危险信号,这也是怡达股份上市7年以来的最低数据。

从整个现金流的角度来看,2024年1-6月,怡达股份的“现金及现金等价物净增加额”约为-4709.80万元,同比增长14.49%,其中,经营性现金流6871.15万元,投资性现金流-4501.29万元,融资性现金流-7150.53万元。

尽管怡达股份2024年上半年的“现金及现金等价物净增加额”同比增长,但是依旧为负数,且短期偿债指标存在较明显的下降趋势,这是怡达股份急需解决的财务问题。

7月24日,怡达股份的股价以下跌6.08%报收13.13元,公司市值跌至22亿元左右。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com