撰文|H.H

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

官宣“大降价”后,良品铺子交出了一份上市以来的最差半年度业绩预告。

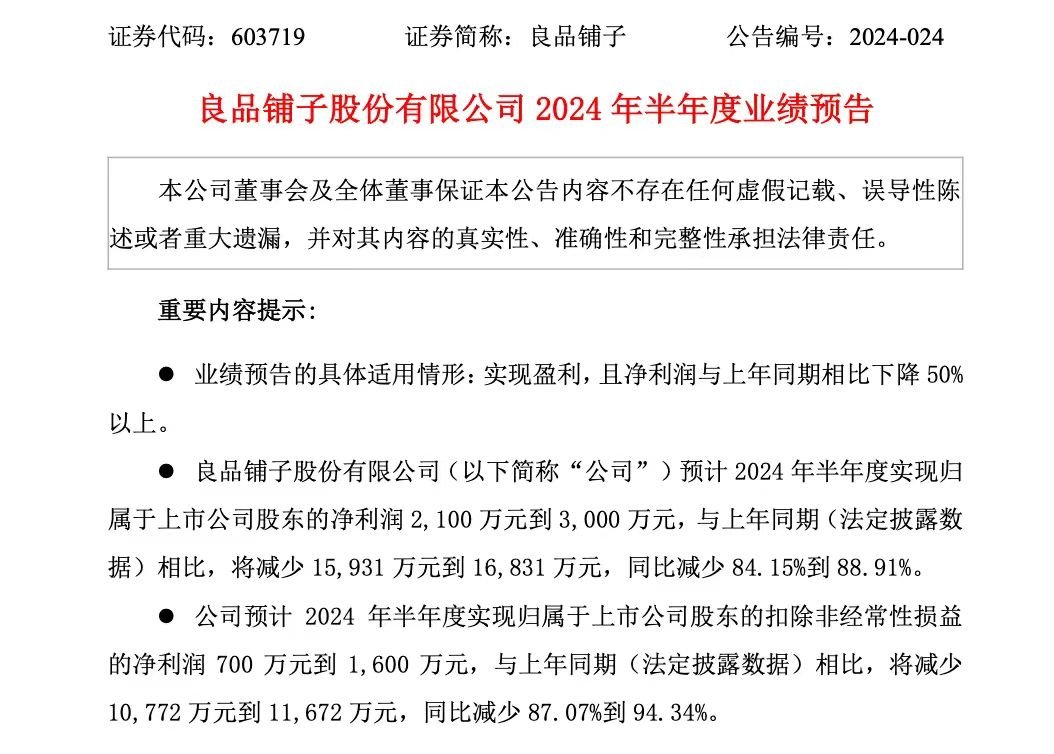

据公告显示,2024年上半年良品铺子归属于上市公司股东的净利润为2100万到3000万,同比减少84.15%~88.91%;扣非之后的净利润更是只有700万到1600万。原本以为一季度净利润下滑近60%,已经是良品铺子大规模降价后的谷底,没想到半年度的业绩表现更加出人意料。

图源:良品铺子公告

就目前而言,去年底所进行的价格下调已经对良品铺子的盈利能力造成了巨大影响。与此同时,以零食量贩店为代表的竞争对手们势如破竹,让良品铺子更加难以招架。

6月12日,零食很忙集团官方宣布旗下零食很忙和赵一鸣零食在全国的门店数正式突破10000家,成为零食连锁行业首个破万店的品牌。被称为“良品铺子平替”的零食量贩店,以较低的价格在过去几年迅速攻城略地。

现实情况表明,一味追求低价不一定能打得过竞争对手,反而让自身深陷泥潭。为此,良品铺子转变策略开始把重心向健康的方向进行转移。

据《小红书2023年零食行业用户洞察报告》显示,年轻群体除了追求情绪价值,有越来越多的消费者开始注重成分表,有较大的健康需求。良品铺子抓住这一点进行全面升级,主张“自然健康新零食”。

那么,开始卷健康的良品铺子,胜算会有几成?

降价这条路,也堵死了?

2023年11月,上任只有三天时间的良品铺子总经理杨银芬发表公开信,正式宣布将会实施公司成立17年以来的首次最大规模降价,旗下300款商品平均降价幅度为22%,最高降幅达45%,让良品铺子回归邻家形象。

结合前两年27%左右的销售毛利率来看,降价之后的良品铺子,已经非常接近成本线。

彼时,良品铺子正在零食量贩店迅速崛起的背景下经历了大规模闭店,营收和净利润在竞争对手的冲击下更是双双承压。

据2023年财报显示,良品铺子全年营收80.46亿,同比下降14.76%;归母净利润1.8亿,同比下降46.26%。要知道,这可是过去10年里良品铺子营收首次出现下滑,难怪总经理杨银芬在公开信中表示“摆在我们面前的不仅是活的困难的问题,而是活不活得下去的问题”。

诚然,一直走高端路线的良品铺子面对竞争对手们的步步紧逼和所造成的影响,不得不主动接招。只是这种以价换量的策略,实则也并没有帮助良品铺子真正走出困境。

今年一季度公司净利润为6248万,根据中期业绩预告净利润为2100万到3000万来算,最理想的状态下良品铺子在第二季度的净亏损也在3000万以上。

降价策略进行了半年多,良品铺子的亏损反而越来越大。对比,良品铺子官方表示,业绩下滑主要是由于门店降价和提前终止股权激励计划计入当期损益所致。降价当然是良品铺子净利润出现大幅下滑的关键原因,除此之外还包括政府补贴的缩减和线上渠道营收的快速下滑。

首先来看政府补贴,根据过往财报数据,2023年良品铺子累计获得政府补贴8705.7万,2022年这一数字则是1.6亿,到今年一季度良品铺子收到的政府补贴已经下滑到949万。

其次是线上营收规模的缩减,随着互联网电商的蓬勃发展,2021年良品铺子线上营收就达到了48.58亿,在总营收中的占比高达53%。随后两年良品铺子线上营收持续下滑,2023年,31.67亿元的线上营收同比下滑32.58%。

作为对比,盐津铺子的电商业务在2023年同比增长98%,达8.28亿;三只松鼠通过在抖音平台的布局拿到了12.04亿的销售额,同比增长118.5%。

眼下,以传统门店起家的良品铺子似乎陷入了“前不着村、后不着店”的尴尬境地。线下门店靠降价打不过零食量贩店们,线上由于错过抖音等新一代电商平台的崛起,又和流量失之交臂,只靠喊着“高端零食”的口号去吸引消费者,显然很难实现更长期的发展。

赛道内卷,零食业竞争加剧

截止到2023年底,良品铺子有直营门店1256家,加盟门店2037家,累计已超过3000家门店。客观来说,单一品牌能在全国范围内开出3000家门店,实力不容小觑。

只是过去几年,随着零食量贩店的快速崛起,给传统零食品牌们的市场份额造成了巨大冲击。

据《2023中国零食量贩行业蓝皮书》显示,2017~2022年零食量贩市场以114.6%的年均复合增长率迅猛发展,销售额从37亿暴涨至近千亿人民币。不仅如此,仅2021~2023年期间,国内零食量贩店就从2500家增长了十倍到25000家。

其中最具代表性的,莫过于零食很忙和赵一鸣零食合并后的鸣鸣很忙集团。

就在今年6月,鸣鸣很忙旗下两大品牌在国内的门店总数正式突破1万家,成为业内首个万店集团,以18.5%的市场占有率高居行业第一。排在第二位的是集合了好想来、来优品等零食品牌的万辰集团,市场份额17.5%,再往后才是良品铺子、三只松鼠等。

不可否认,作为“线下零食界的拼多多”,量贩店在价格方面的确和传统品牌之间有着较大的优势。原价每瓶3元的可口可乐2元就能买到,2.6元的王老吉、1.2元的怡宝,出厂价5元的产品在这里只卖6.5元,相较于传统渠道量贩店通常能够低至6折左右。

大牌引流只是其吸引消费者的策略,真正能够支撑零食量贩店持续发展的还是门店内的白牌商品,也就是所谓的“平替更具性价比”。

例如零食很忙门店内SKU超过1600个,其中用来引流的大牌商品占比约25%,超过50%的白牌商品为其贡献了大部分利润,毛利率普遍在30%以上。

事实上,零食行业的大多数选手通常作为品牌打造者存在,就像良品铺子和百草味等背后有着诸多白牌供应商。供应商提供产品,品牌方加上Logo进行营销推广。

量贩店走的也是同样的套路,只不过会通过大规模的采集来降低成本,从而做出比传统品牌更低的价格来让消费者感到更具性价比。

除了低价,更深层次的原因还在于零食量贩店内丰富的产品品类。提起三只松鼠,大多数人的第一反应是坚果,良品铺子的肉脯、果干和面包同样备受消费者欢迎,甘源食品则以调味坚果仁见长,与之不同的是量贩店靠零食品类的分化能够让消费者一站式购齐。

在零食量贩店的冲击下,良品铺子步履维艰,其他竞争对手们同样腹背受敌。有友食品在今年一季度净利润同比下降8.77%为4329万、甘源食品主营业务毛利率下降0.99%,其中电商模式下滑10.55%、盐津铺子为了维持增长,在2023年的促销费用同比增长90.02%达9101万…

秉承“打不过就加入”的原则,今年初三只松鼠官宣和零食很忙、赵一鸣零食达成合作,将商品上线到零食量贩店;更早之前的2022年良品铺子还推出了零食量贩品牌“零食顽家”,截止到去年10月份,零食顽家在湖北省内的门店数刚刚突破300家。

值得一提的是,2023年4月,良品铺子曾通过全资子公司以4500万收购了赵一鸣零食的部分股权。只不过持有不到半年良品铺子就将股权卖出,间隔不足一个月赵一鸣又官宣和零食很忙合并,为此良品铺子将赵一鸣告上法庭,算是探索新模式过程中的小插曲。

发力健康,能破局吗?

良品铺子如果只是在量贩店的打击下被动接招,那就永远只能让竞争对手牵着鼻子走。倒不如把重心放在供应链上,打好品质牌,做更健康的高质价比零食。

4月,良品铺子发布了全新品牌价值主张“自然健康新零食”;6月底所举办的2024食品创新展上,良品铺子首次向外界解释全新品牌主张的背后洞察,首倡“五减”新标准,即“减盐、减糖、减脂、减油、减食品添加剂”,推出配料表干净到只有西梅的“厚肉西梅干”、零添加防腐剂的“东魁杨梅”、减糖20%的“清甜芒果干”…

据不完全统计,从今年4月开始,良品铺子已经陆续上新了60多款健康零食。同时宣布将会用三年时间,通过技术创新来去掉零食当中的一切非必要添加。

换句话说,良品铺子把2019年所提出的“高端零食”这一战略定位,正式转向“自然健康新零食”。

作为零食界的巨头,从高端转向健康品质离不开供应链各个环节的支持,这恰恰是良品铺子接下来需要重点攻克的难关。

首先,对产品的产地溯源和全链路把控。

为了做出更好吃的饼干,良品铺子和供应商把国内几乎所有马铃薯产区进行对比,经过超300次的配方实验最终选定滕州马铃薯;杨梅则是良品铺子溯源到最佳产地选择东魁杨梅,采摘后进入零下18度的冷库速冻,加工过程只进行清洗和糖渍,真正做到零添加防腐剂;除此之外,还包括厚肉西梅干、面包糕点等产品。

其次,作为供应链体系上的终端企业,良品铺子也在追求长期主义。

作为大众消费者,很多人不知道的是良品铺子销售的的野山笋、海带结等爆款单品,背后实际上也是品牌方不断帮助供应商改进工艺、提升效率,双方强强联合所推出的产品。

基于此,良品铺子所推出的自然健康新零食很多都取得了不俗表现。今年以来轻甜芒果干销量同比上涨275%,竹篓鱼仔提升167%,薄脆酥饼更是实现单品月销破千万,成为2024年国内唯一获得水晶奖的饼干类产品。

在业内人士看来,盲目追求价格战属于“伤敌一千、自损八百”的打法。

与其不断的以价换量,倒不如参考山姆会员店在众多超市当中的做法,保证品质的同时通过规模化不断降低成本,哪怕价格不一定能够做到最低,但也可以通过较高的质价比形成自身护城河。

唯一需要担心的是良品铺子并不是研发型公司出身,2023年研发费用率只有0.54%,明显低于盐津铺子的1.94%和劲仔食品的1.92%。

继续深耕健康零食势必要增加更多的研发投入,已经进入亏损阶段的良品铺子究竟能否获得长期意义上的成功,还需要时间进一步验证。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com