友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

2022年中国稀土永磁材料行业产量、消耗量、市场结构及竞争格局

48

0

相关文章

近七日浏览最多

中国是稀土永磁材料最大生产国,近年来,中国稀土永磁材料产量及消耗量都保持稳定增长趋势。2021年我国稀土永磁材料产量21.33万吨,同比增长8.72%,预计2023年产量将达26.7万吨。

2015-2022年中国稀土永磁材料产量及增速情况

资料来源:公开资料,华经产业研究院整理

中国不仅为稀土永磁材料最大生产国,亦为最大的消耗国及净出口国,消耗后的过剩生产会用于出口。2021年中国稀土永磁材料消耗量16.07万吨,同比增长8.07%。预计2023年消耗量将达到17.21万吨。

2017-2022年中国稀土永磁材料消耗量及增速情况

资料来源:公开资料,华经产业研究院整理

中国稀土永磁材料中,烧结钕铁硼永磁材料占据整体产量的95%,位居首位,烧结钕铁硼永磁材料具有优异的磁性能,广泛应用于电子、电力机械、医疗器械、玩具、包装、五金机械、航天航空等领域。其次为粘结钕铁硼永磁材料,占比4%,钐钴永磁材料仅占1%。

2022年中国稀土永磁材料产量占比情况

资料来源:公开资料,华经产业研究院整理

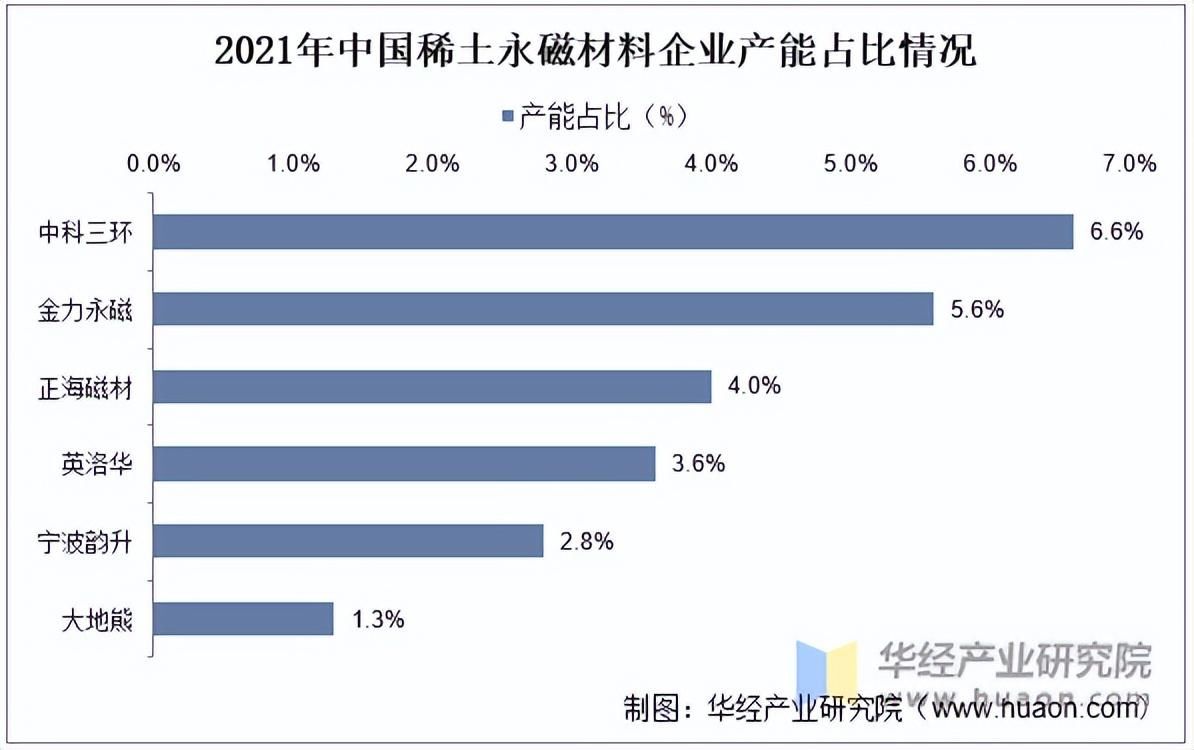

我国稀土永磁材料行业大部分企业生产规模较小,产业集中度较低,企业两极分化严重。2021年稀土永磁材料企业中,中科三环产能最多,占比达6.6%。其次分别为金力永磁、正海磁材、英洛华、宁波韵升、大地熊,占比分别为5.6%、4.0%、3.6%、2.8%、1.3%。

2021年中国稀土永磁材料企业产能占比情况

资料来源:公开资料,华经产业研究院整理

本文节选自华经产业研究院发布的《2022年中国稀土永磁材料行业产业链、发展现状及趋势分析,技术不断升级,应用领域不断拓宽,行业发展前景广阔「图」》,如需获取全文内容,可进入华经情报网搜索查看。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com