总的来看,年初国内经济开门红。在一季度GDP同比增速有望实现4.7%-5%时,全年经济也有望完成政策目标。在这样的情况下,存量政策落地才是重点,增量政策或还需进一步等待。

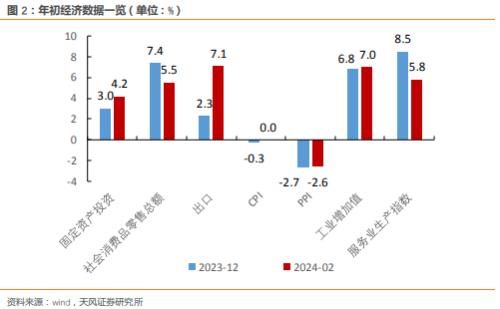

年初经济数据开门红。生产端,工业和服务业表现均不弱。1-2 月工业增加值同比增长 7%,环比增速明显超季节性规律,即使刨除去年低基数,今年 1-2 月两年复合增速也达到了4.7%,高于去年末。服务业生产指数同比增长 5.8%,其中住宿和餐饮业,信息传输、软件和信息技术服务业分别同比增长 12.1%、10.4%。

需求端,1-2 月服务业零售同比增长 12.3%,汽车同比增长 8.7%,体育、娱乐用品同比增长11.3%,带动社零同比增速上行至5.5% 。1-2 月制造业投资同比增长 9.4%,对冲了-9% 的房地产开发投资下滑压力,带动固定资产投资同比增速4.2%,比去年末增速高 1.2 个百分点。

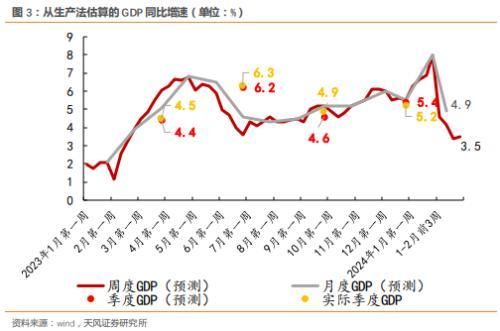

按照生产法,用工业增加值估算第二产业同比增速,用服务业生产指数估算第三产业同比增速,我们预计 1-2 月 GDP 同比增速在 4.9%-5.3%左右。

3 月开始随着基数有所走高,地产销售、复产复工等高频数据显示部分行业景气度有所走弱。基于高频数据,我们估算一季度 GDP 同比增速在 4.7%-5%左右,达到全年增长目标所需水平。

要实现全年 5%的 GDP 增长目标,需要三驾马车各实现多少增速呢?

首先,GDP 平减指数有望转正。

CPI 方面,受到猪肉供给稳定、以汽车为代表的部分商品价格年内明显回落等因素影响, 我们预计年内 CPI 同比增速或在 0.5%左右。

PPI 方面,考虑到 M1 同比增速对 PPI 的领先性以及参考 EIA 的原油预测值,我们预计年内 PPI 同比增速或在-0.8%左右。

基于以上推算,我们预计今年 GDP 平减指数或在 0.5%左右,意味着支出法 GDP 名义同比增速需要在5.5%左右,才能够实现5%的增速目标。

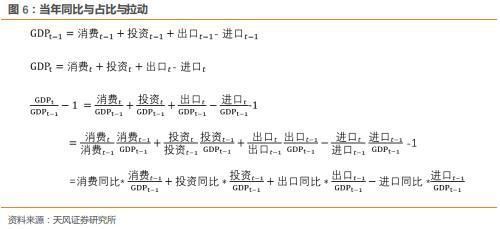

再来看三驾马车对支出法 GDP 的拉动情况。

基于官方公布的 2023 年分项拉动率,最终消费、资本形成总额、净出口每增长 1 个百分点,对应名义 GDP 增长为 0.547、0.428、0.025 个百分点。

我们简单假设消费和出口增速,重点分析经济对投资提出了多少的增速要求。

今年美国逐渐进入补库存阶段,经济补库存以及中国出口份额依然维持韧性,预计 2024 年出口同比增速在 3-5%左右。

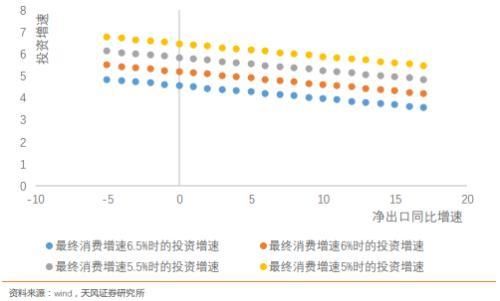

今年汽车消费和服务消费表现不弱,考虑到 2023 年最终消费增速高于 GDP 增速,我们假设如果要实现 5.5%的增速水平,则今年最终消费增速或在 5.5-6.5%左右。

简单假设消费和出口增速之后,要实现 5.5%左右的名义 GDP 增速,需要资本形成总额的同比增速有 3.8%到 5.2%左右。

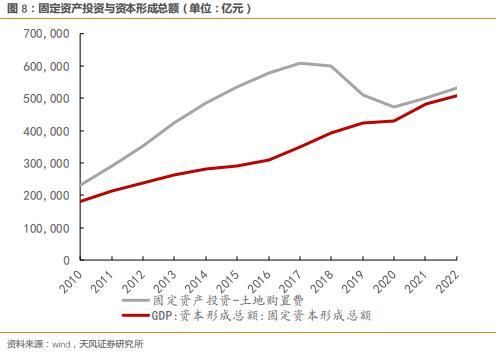

自 2018 年后,固定资产投资扣除掉土地购置费后与固定资本形成总额十分接近,今年土地购置费大概率延续去年的负增长,这意味着今年固定资产投资增速只需要 3.1%-4.4%左右就能够满足3.8%到5.2%左右的增速要求。1月固定资产投资4%的增速也处于这一增速区间。

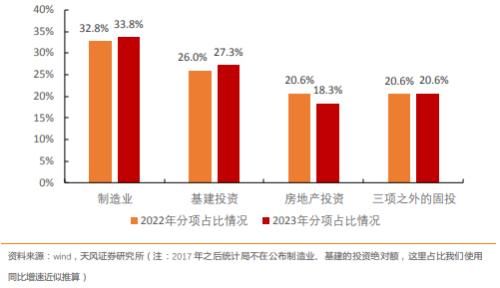

2017 年后,统计局不再公布基建、制造业等细分行业的投资规模,对此我们可以基于统计局公布的 2017 年之后的同比数据来做一个近似估算。

按照近似估算值,我们预计 2023 年固定资产投资中,制造业、基建、房地产业、其他的占比分别为 33.8%、27.3%、18.3%、20.6%。换句话说,制造业、基建、房地产投资每波动 1 个百分点,能够影响固定资产投资 0.34、0.27、0.18 个百分点。

其中,制造业近年来占固定资产投资的比重在稳步提高,但房地产占固定资产投资的比重则在明显回落。

在房地产投资同比-10%时,制造业和基建同比增速或需要在 8%、5.5%以上,才能够满足固投的要求增速。如果房地产投资同比-9%,制造业和基建同比增速或需要在 7.5%、5%以上,才能够达到固投的要求增速。

考虑到制造业投资同比增速随着基本面改善、设备更新支持政策的落地以及去年基数的下滑,制造业投资有望维持韧性。这意味着即使房地产投资年内承压,固投也有较大概率能 满足目标增速。

总的来看,年初国内经济开门红。在一季度 GDP 同比增速有望实现 4.7%-5%时,全年目标 有望顺利实现。在这样的情况下,存量政策落地才是重点,增量政策或还需进一步等待。

风险提示:经济数据表现超预期,高频数据与实际月度数据存在背离,模型误差。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com