近日,中国海油、中国石化、中国石油相继公布2023年业绩。

综合财报数据来看,“三桶油”2023年业绩均受到国际油价下行趋势影响。

营收方面,三巨头合计营收缩减至6.65万亿元,分别出现不同程度下滑;在净利润方面,合计净利润达到3453.6亿元,相当于日赚9.46亿元,但其中仅中国石油实现净利润同比增长。

考虑到国际油气市场的波动风险和低碳发展的趋势,“三桶油”正加速新能源业务布局,从不同侧重点寻求绿色低碳转型。

国际油价震荡致业绩受挫

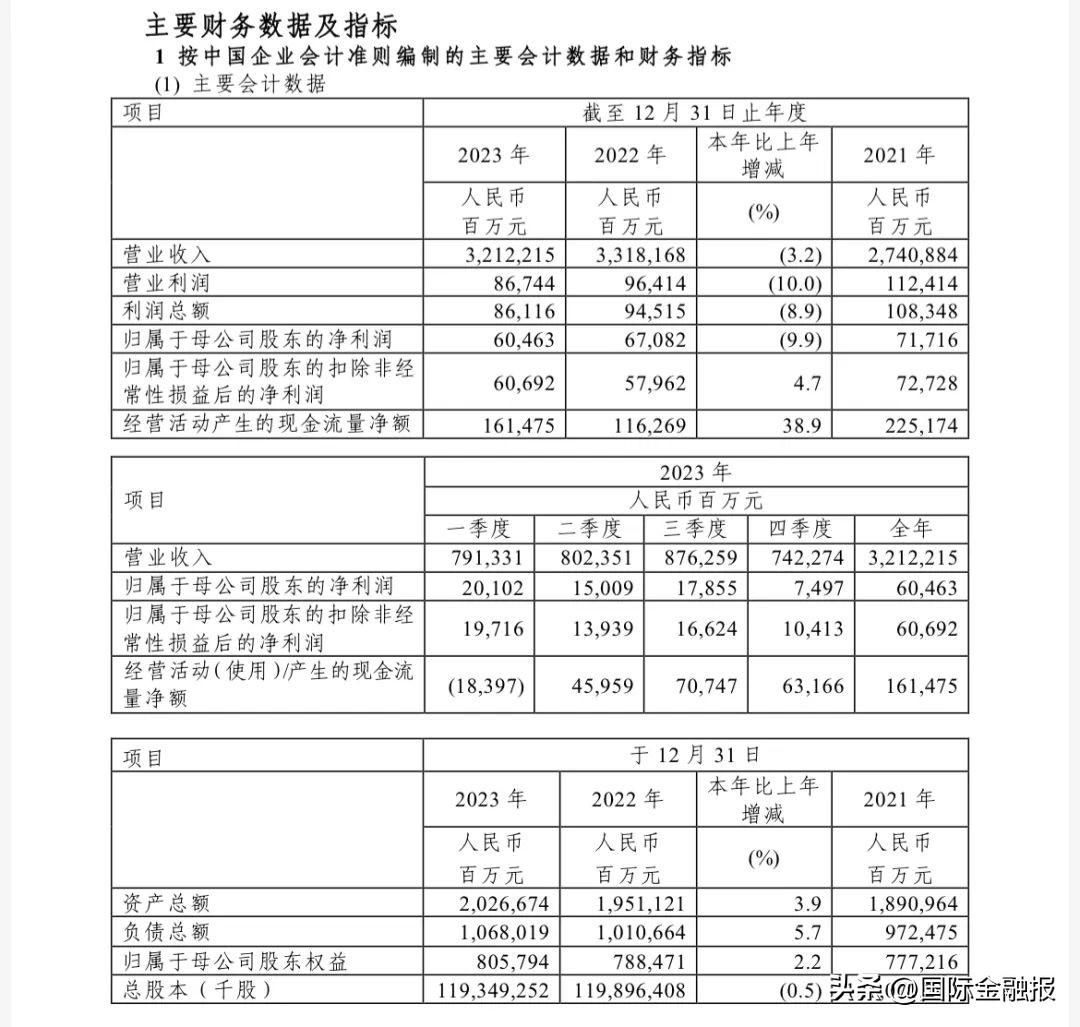

具体来看,中国石油2023年度营收3.01万亿元,同比减少6.81%;归母净利润1611亿元,同比增长8.34%,创历史新高。

中国石油2023年业绩报告

中国石化2023年营收3.21万亿元,同比下降3.19%;归母净利润604.6亿元,同比下降9.87%。

中国石化2023年业绩报告

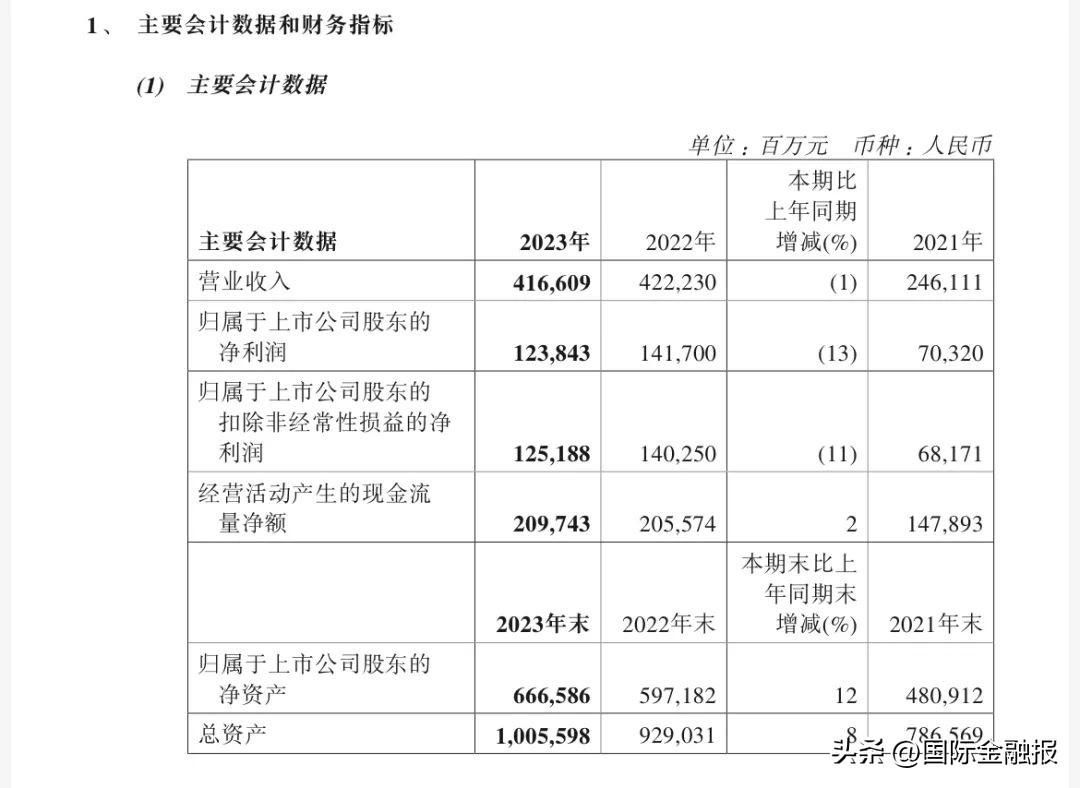

中国海油2023年营业总收入4166亿元,同比下降1.33%;归母净利润1238亿元,同比下降12.6%。

中国海油2023年业绩报告

关于业绩变动的原因,三家企业均提及国际原油价格回落。

中国石油方面,2023年主要销售品类中,原油、天然气、汽油、柴油、煤油销售量分别同比上涨19.4%、5.1%、15.3%、1.2%、38.6%,但价格分别下降13.2%、22.7%、5.5%、10.1%、11.7%。该公司表示,营收下降主要受到原油、天然气等油气产品价格下降、销售数量增加综合影响。

中国石化方面,2023年成品油及其他精炼石油产品对外销售收入约1.9万亿元,占公司营业额及其他经营收入的60%,同比增长3.9%,主要归因于汽柴煤油等炼油产品销量增加,抵消了价格下降的影响。但去年化工行业持续处于景气周期低谷,化工板块销售业绩承压,全年对外销售收入同比下降8.6%;再加之原油、天然气等上游外销收入的下降,公司整体营收走低。

中国海油方面,2023年公司油气销售收入共计约3279亿元,占总营收的78.7%,年内该公司石油销售量同比上升7.5%,但均价下降19.3%;天然气销售量同比上升11.2%,均价下降约7.0%,出现明显的“量增价减”现象。该公司表示,业绩不佳或为去年全球经济下行压力加大、国际原油均价显著回落的原因导致。

2023年上半年,国际油价宽幅震荡,随后在第三季度一度冲击至100美元/桶,但随着四季度的震荡回落,整体还是呈现出了趋弱走势。数据显示,全年布伦特原油现货平均价格为82.64美元/桶,同比下降18.4%;美国西得克萨斯中质原油(WTI)现货平均价格为77.67美元/桶,同比下降17.8%;国内成品油零售价方面,汽油、柴油标准品价格也平均累计下调50元/吨。

分季度来看,净利润表现也与去年国际油价走势基本一致。中国石油在一季度、三季度、四季度均实现了净利润的同比正增长,其中三季度同比、环比增幅均最大,四季度则环比降幅最大;中国石化虽然三季度同比实现了34%的增长,但二季度、四季度同比降幅均超过20%,其四季度环比降幅更是达到了58%。

中国海油四个季度的净利同比表现均为负值,其中二季度、四季度同比降幅均超过15%。中国海油相关负责人在接受《国际金融报》记者采访时表示,公司第四季度净利润环比下降主要由于北美地区油气资产计提减值准备和补缴往年矿业权出让收益的影响。

展望后市,三家公司均认为,境内天然气、成品油和化工产品需求会保持增长,中国石化、中国海油认为受供需变化、地缘政治、库存水平等影响,2024年的国际油价会在中高位震荡,中国石油则表示,国际油气市场供需边际宽松,预计今年国际原油平均价格将小幅下降。

生意社能源分析师薛金磊在接受《国际金融报》记者采访时也表示,受到目前紧张的地缘局势,以及产油国OPEC+减产背景下的供应端利好和需求端增长放缓预期的共同影响,2024年油价走势会维持偏高位置震荡。

资本开支计划出现分歧

基于对不同板块业务的判断,“三桶油”今年整体的资本开支较去年相对持平,但出现一定分歧。

中国石油较为谨慎,将2024年的资本开支定在2580亿元,较2023年实际发生的资本支出2753亿元减少173亿元。从开支明细来看,其资本开支下降源于油气和新能源业务开支减少。中国石油预计2024年这一业务资本开支为2130亿元,而去年这一业务实际开支为2484亿元。

中国石化也预备小幅缩减资本开支,预计2024年资本支出为1730亿元,而2023年该公司实际发生的资本支出为1768亿元。从细分业务板块来看,中国石化资本开支略为下滑,主要是因为勘探及开发板块、化工板块的资本支出减少,这也是中国石化往年开支最大的两大业务板块。该公司上述两个板块2024年预计资本支出分别为778亿元和551亿元。

相比之下,中国海油2024年资本开支预期更为乐观。中国海油相关负责人表示,2023年中国海油持续推动工程标准化,加快产能建设、加速项目审批,在勘探、开发和生产等领域共投入1,296亿元,有力支撑了增储上产、技术研发和油气基础设施建设。2024年,该公司预计资本开支介于1250亿元-1350亿元之间,产量目标为7亿桶-7.2亿桶油当量。

尽管资本开支计划存异,但“三桶油”不约而同坚持着高比例分红传统。公告显示,中国石油拟向全体股东派发2023年末期股息每股0.23元(含适用税项)的现金红利,总派息额约420.95亿元。中国石化则拟派发末期现金股利每股0.2元(含税),加上2023年半年度已派发现金股利每股0.145元(含税),2023年全年现金股利每股0.345元(含税)。中国海油拟向全体股东派发2023年末期股息每股0.66港元(含税),连同已派发的中期股息每股0.59港元(含税),2023年度末期股息及中期股息合计每股1.25港元(含税)。

利好之下,多家证券机构抛出看涨预测。光大证券认为,长期来看,“三桶油”有望实现业绩的稳增长和持续高分红,从而带来穿越油价波动的长期稳定收益。此外,公司有望维持较高的资本开支强度,在保障能源安全大背景下,“三桶油”下属油服工程企业有望持续受益。

民生证券也表示,无论是从“三桶油“自身的抗风险性、业绩成长性、股息价值来看,还是跟国外的石油公司进行估值对比,其估值仍然具有提升空间,持续看好“三桶油”的估值提升行情。

二级市场上,三家公司近期股价纷纷上涨。截至3月28日午间收盘,中国海油股价最高,报27.96元/股;中国石油、中国石化分别报9.22元/股、6.23元/股。

新能源转型各有侧重

考虑到国际油气市场的波动风险和低碳发展的趋势,三家油气巨头正聚焦不同新能源业务,加速绿色低碳转型。

作为率先把新能源业务明确列入主营业务构成进行披露的油气公司,中国石油2023年实现风电光伏发电量22亿千瓦时,累计地热供暖面积超3500万平方米,高纯氢总产能达到6600吨/年,碳捕集、利用和封存注入二氧化碳159.2万吨。

展望2024年,中国石油表示,公司将加快推动青海、新疆、内蒙古、松辽新能源大基地建设,抓好风光发电、气电、地热、氢能、CCUS(碳捕获、利用与封存技术)等项目布局落地,提高清洁电力指标转化率和并网率。

中国石化的新能源业务亮点在氢能领域。在2023年可持续发展报告中,该公司披露了氢能业务进展。截至2023年,中国石化累计发展加氢站128座,已成为全球最大的加氢站运营单一企业,供给量占全国40%左右,加氢量为3471万吨,同比增加100%。

针对2024年的规划,中国石化表示,将积极打造中国第一氢能公司,拓展多场景充电网络,打造头部直营平台,培育多元服务业态,实现销售网络全方位增值。

中国海油的新能源业务侧重点则聚焦于“推动新能源与海上油气生产融合发展”。对于新能源业务的发展,该公司的定调包括“稳妥推进新能源业务发展和绿色技术研发”“坚持以海上新能源业务为主、择优发展陆上新能源”等。

据其负责人介绍,2023年,中国海油全面建成渤海油田岸电工程,实现世界首个半潜式“双百”深远海浮式风电项目并网发电,以及中国首个海上二氧化碳封存示范工程的正式投用。此外,其海上风电和海上二氧化碳封存项目也陆续投用,绿色发展取得实效。到2025年,中国海油规划获取海上风电500-1,000万千瓦,装机150万千瓦;规划获取陆上风光资源500万千瓦,投产50-100万千瓦。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com