友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

欧洲Q1财报季收官:盈利下滑6%“勉强合格” 银行、制药巨头撑起半壁江山

29

0

相关文章

近七日浏览最多

最新文章

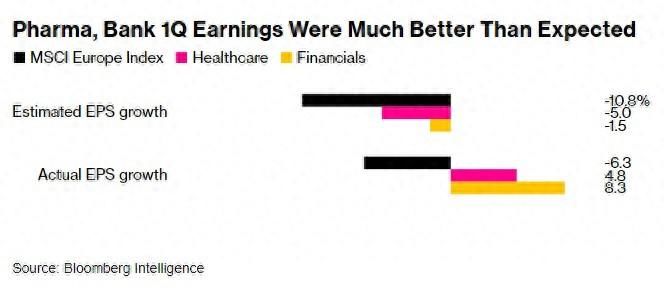

智通财经APP获悉,欧洲银行和制药巨头的强劲表现帮助推动了欧洲企业第一季度盈利意外超出市场预期,分析师认为,这也预示着未来业绩指引可能会被进一步上调。Bloomberg Intelligence的数据显示,金融和医疗保健是MSCI欧洲指数中仅有的盈利增长的细分行业,好于市场预期的下滑。总体而言,MSCI欧洲指数(几乎所有成分股都公布了业绩)6%的盈利跌幅好于11%的普遍预期。

Bloomberg Intelligence分析师Michael Shah和John Murphy表示,阿斯利康(AZN.US)、诺华制药(NVS.US)、葛兰素史克(GSK.US)和诺和诺德(NVO.US)在第一季度的业绩表现都好于预期,这得益于高于预期的销售额和较低的运营成本,同时给出了“低门槛”的全年指引,以允许未来潜在的上调。

Shah和Murphy预计,如果欧洲市值最高的上市企业诺和诺德在GLP-1产能方面能取得更多积极进展,该公司可能会进一步上调其指引。另外,花旗分析师Peter Verdult在一份报告中写道,一旦美国药品监管机构6月召开会议后,RSV疫苗市场所带来的机会将会变得更加明朗,葛兰素史克也可能会更新其业绩指引。

在银行业方面,Bloomberg Intelligence的数据显示,71%的欧洲银行第一季度的净利息收入超过了市场预期,西班牙、意大利和英国的银行业绩实现超预期,而北欧同行则不及预期。

在英国,巴克莱银行(BCS.US)业绩在净息差增加的推动下超过了预期,同行NatWest Plc(NWG.US)和劳埃德(LYG.US)也表现出了类似的弹性。在德国,德国商业银行(CRZBY.US)上调了其指引,德意志银行(DB.US)业绩也表现出色,第一季度固定收益增长了7%,超过分析师的预期,领先于大多数美国大型投资银行。

以Andrew Stimpson为首的KBW分析师在一份报告中写道:“银行正在慢慢证明,盈利能力的增长在很大程度上会持续下去。”

另外,约85%的欧洲银行第一季度的贷款损失拨备低于预期,报告的拨备总额为95亿欧元(103亿美元),低于预期的113亿欧元。这是因为信贷风险并没有像之前预期的那样从去年下半年开始恶化。

Bloomberg Intelligence分析师Kaidi Meng表示,加上贷款收入好于预期,以及贷款损失低于预期,表明该行业盈利预期仍然保守,未来可能会进一步上调。

不过,银行业的盈利预期仍然需要面临未来一年的挑战。Bloomberg Intelligence的Laurent Douillet表示,全年贷款损失拨备估计为483亿欧元(低于年初的494亿欧元),这意味着接下来几个季度的拨备将增加,这可能是“银行盈利意外的来源”。

除此之外,随着英国央行和欧洲央行为可能的降息做准备,预计2024年净利息收入也将放缓,市场普遍预期全年仅增长1%,相比之下,第一季度增长率为5%。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com