友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

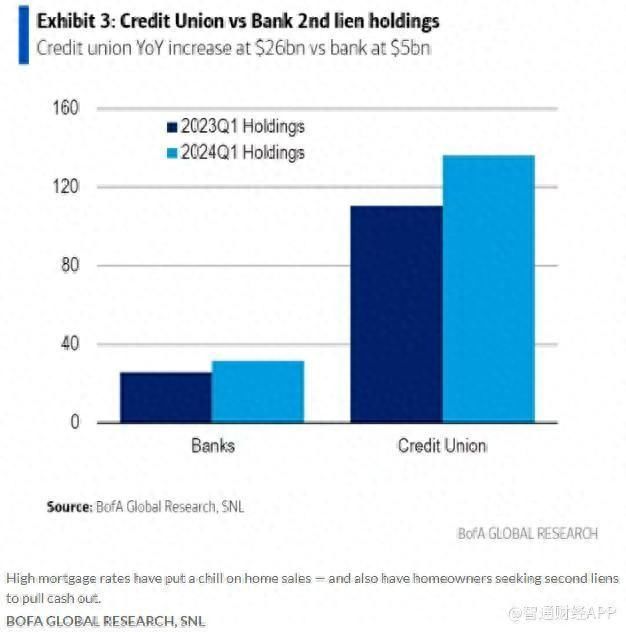

信用社已成美国房主“提款机” 今年Q1二级抵押贷款较去年增260亿美元

14

0

相关文章

近七日浏览最多

最新文章

标签云

苹果公司

股票

伯克希尔

巴菲特

美国银行

苹果

投资

减持

投资收益

日本央行

pilot

鲍威尔

美联储

就业

美股

英伟达

伯克希尔哈撒韦

券商

期货

etf

北京青年

sec

美国运通

可口可乐

股份

美元

ebay

英特尔

保持沉默

mani

标普

银行

高盛

股价

摩根士丹利

姜文

美国

王启明

郑晓龙

国产剧

收视之王

北京人在纽约

中国

武汉

新冠疫情

唐纳德特朗普

2019冠状病毒病

物流

清关

死寂

特朗普

暂停键

关税战

美港口

关税

美国政府

白宫

美国总统

军事

陆军

打飞的

环保署

中央情报局

裁员

央视

鞋类

流感

新冠病毒

南卡罗来纳州

乌军

俄军

俄乌

乌克兰

俄罗斯

无人机

克里米亚

波音

空客

航空

中国商飞

中国飞机

商用飞机产品名称

美俄

俄乌局势

美乌矿产协议

俄罗斯总统普京

美乌

外交

乌方

矿产协议

欧盟成员国

美剧

剧迷

尺度

烧脑

西部世界

欧盟

乌克兰政府

稀土

外壳

镁合金

矿产资源

硬刚

加拿大

自由党

特鲁多

加大选

新人民阵线

农产品

弗里德曼

赵辰昕

出口商

沃尔玛

进口商

知名企业

中国供应商

穆罕默德

阿拉伯电视台

穆罕穆德

亚马逊公司

杰夫贝索斯

戴维

驻华大使

参议院

共和党

美军

海军

战机

导弹

杜鲁门

胡塞武装

f18坠海

沈逸

外交部

贸易战

美财长

社交媒体

高关税

关税政策

gdp增速

主要经济体

特勤局

盗窃

盗窃案

窃案

大豆