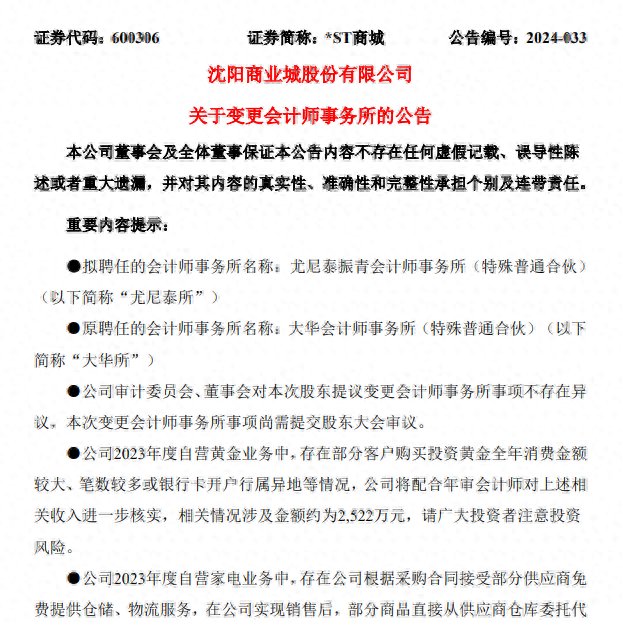

3月14日晚间,*ST商城发布拟变更会计师事务所公告,拟聘任尤尼泰振青会计师事务所(特殊普通合伙),而其原会计师事务所为大华会计师事务所(特殊普通合伙)(简称“大华所”)。

当前距离年报公布截止日仅一个半月,而该公司变更会计师事项还需提交股东大会审议,现在看来,留给*ST商城及其会计师的时间不多了。

上市公司为何在年报公布前突击更换会计师?金融界注意到,上述提议由*ST商城实控人等12名合计持有公司约47.21%表决权的股东提出。

*ST商城表述的原因如下:

公司在与大华所就营业收入扣除项目的沟通中,认为营业收入中的设施服务费、促销服务费、场地租赁费、仓储服务费等其他业务收入约1597万元是与公司主营业务直接相关的,公司根据合同对这些业务提供了服务并且发生了相应的成本,取得相应的现金流收入,具备可持续性,是公司成熟稳定的业务模式,不具有偶发性和临时性,不应属于营业收入扣除项目。但大华所坚持要将公司已取得这部分收入予以扣除,不能客观公正地反映公司的财务状况。

公司作为商业零售百货类企业,客户为来自各地的零散消费者,数量巨大;且因顾客交易习惯、个人隐私保护等原因,公司在销售过程中无法记录全部顾客的联系方式;同时,公司无法通过有效合法途径获取全部相关顾客的身份信息、联系方式、进而核实调查顾客资金流水情况。

大华所在2024年3月11日出具的《关于沈阳商业城股份有限公司2023年年报审计情况的专项说明》表示,大华所拟实施的‘获取客户的联系信息,并进行相应的访谈,及核查相应的资金流水’等审计程序要求公司提供顾客的相关资料明显超出了公司正常的、合理的能力范围。

同时,大华所工作至今,在人员安排等方面预计无法达到公司如期完成审计工作的要求。

*ST商城公告拟变更会计师后,也是火速收到监管问询函。上交所要求该公司就变更会计师事项是否影响在法定期限内披露年报、披露的相关辞任理由是否真实合理等情况进行说明。

据了解,*ST商城已经存在多重退市风险。其一,如果该公司2023年度经审计后的扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于1亿元且净利润(扣除非经常性损益前后孰低)为负,公司股票将会被终止上市。

其二,如果2023年年报被年审会计师出具保留意见、无法表示意见、否定意见的审计报告,公司股票将会被终止上市。

其三,因本次变更会计师事务所时间距离年度报告披露日较近,审计进度较往年 有所延迟,如无法按期披露年度报告,公司股票将会被终止上市。

值得一提的是,就在2024年1月末,*ST商城发布了2023年度业绩预亏公告。该公司预计2023年度归属于上市公司股东的净利润为-28011万元左右,预计 2023年度归属于上市公司股东扣除非经常性损益后的净利润为-3387万元左右。

上述业绩预亏报告也提及,大华所彼时表示:“截至本专项说明出具之日止,我们的上述审计工作正在进行中,已经实施的审计程序和获得的审计证据暂时无法支持我们就退市风险警示有关情形是否消除发表意见。”

本文源自金融界

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com