友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

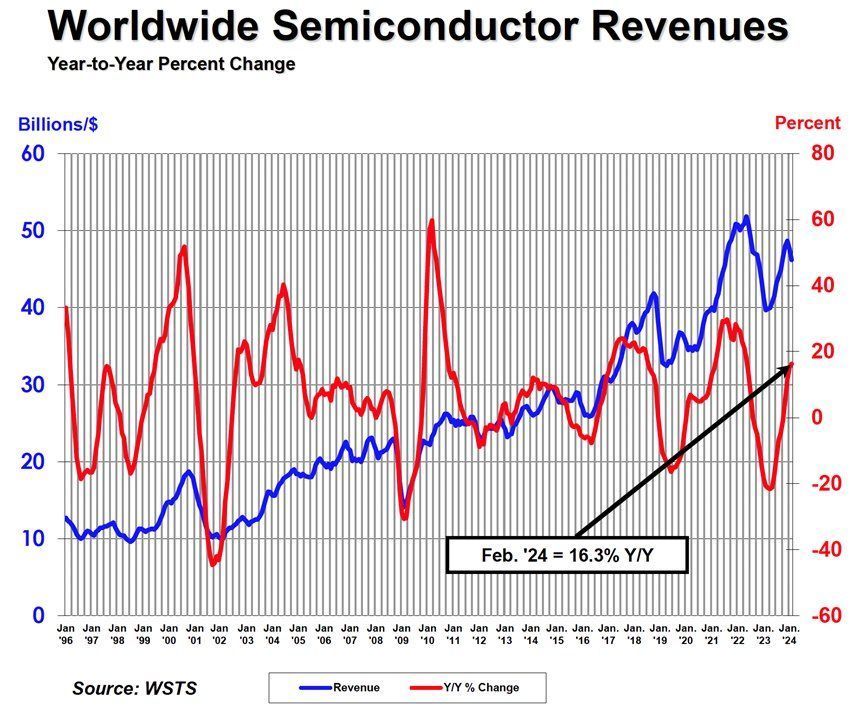

复苏势头不减,2月中国芯片销售同比增28.8%!半导体设备ETF(561980)单日获639万元资金净申购

25

0

相关文章

近七日浏览最多

最新文章

标签云

短剧

霸总

a股

东证资管

公募基金

潘粤明

潘功胜

白夜破晓

白夜追凶2

沪深

成交额

房地产

创业板指

上证指数

证券板块

半导体板块

沪指

涨停

上市公司

兄弟科技

创业板

深证

成指

白酒股

但斌

双微

牛市

杂谈

抖音

任泽平

各板块

股票

etf

体验卡

新股民

主力资金

疯牛

股民

收盘

自高点

人均亏

个股

长假

大唐电信

股市

炒股

对冲基金

市场信心

华尔街老兵

股权

私募

减持潮

股东减持公告

国金证券

金融界作者

华泰汽车

中信证券

港股

麦朴思

中国股市

估值修复行情

大学生

恒生科技指数

开盘

银证

卡顿

app

券余额

股价

东方财富

减持公告

业绩说明会

明日

赵辰昕

郑栅洁

券商股

概念股

资本市场

开户数

大券商

国庆假期

贝莱德

内房股

股票账户

央行

金融

货币政策

财政政策

恒生指数

指数

医保

生物医药

大数据

板块

美联储

半导体

黄金etf

comex

投资

基金

上海黄金交易所

黄金

煤炭

上海证券交易所

兴业证券

资金净流入

福耀玻璃

证券

招商证券

债券

基金经理

债基

北向资金

美团

腾讯控股

小米集团

谷歌

美国

美股

巴菲特

基金份额

港元

中国太保

腾讯

中金公司

私募基金

以太坊

加密货币

美元

离岸人民币

科创板

天风证券

药明康德

英伟达

国产芯片

芯片技术

科技领域

国家安全

出口管制

商务部新闻发言人

中国

稀土

美国出口

日本

合肥

国产光刻机

周一

芯片

拜登政府

出口限制

乔拜登

美国商务部

恩智浦

台积电

特朗普

欧洲

英飞凌

中芯国际

天齐锂业

光伏发电

股份

建发

基金管理公司

黄仁勋

电子

太阳能电池

南昌大学

日元

日本央行

digitimes

研究中心

中海油

苹果

无人机

归母净利润

半导体材料

新股

发行市盈率

半导体产业

寒武纪

净流入

融资融券

韩国

韩媒

出口国

不锈钢钢坯

国际

科技

光刻机

原子弹

陶瓷

沪市

科学家

早盘

航天科技

窄幅震荡

旅游

网约车

光大证券

万军伟

路透社

权重股

人民币汇率

通威股份

s300

金山办公

数据宝

操作系统

内存条

性价比

颗粒ddr5

显卡

垄断

烟草

张泉灵

华为手机

骁龙至尊版

华为mate

互联网协会

华为

多核

余承东

高通骁龙

全大核架构

mate70

市场份额

手机

高通

性能

知名企业

骁龙8gen2

逮捕

间谍罪

反间谍法

韩国公民

三星电子

显示屏

苹果公司

apple

ipadmini

熊彼特

刘向明

经济危机

资本主义

医疗免费

子夏

欧阳

张超

李治廷

张海潮

中国梦

批量

科技巨头

英伟达ceo

blackwell

间谍

情报机关

国家安全部

eco

基准利率

mac

韩国央行

微软

亚马逊

英特尔

cpu

三星

美光

sk

贵州茅台

京东物流

茅台集团

茅台酒

茅台

工业机器人

lucid

优步

新东方

马斯克

初创公司

戴尔

人工智能

jonathan

john

gpu

毛利率

摩根士丹利