友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

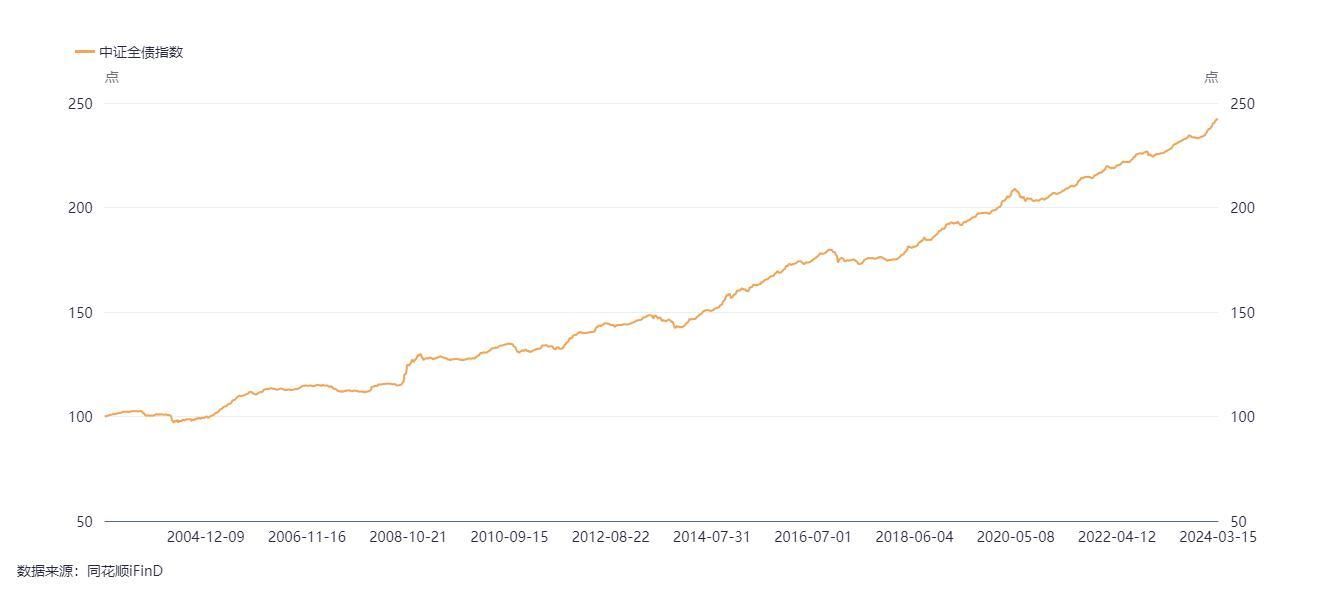

牛跑了?高台跳水!债基先跌为敬!2%~5%调整正常吗?

32

0

相关文章

近七日浏览最多

最新文章

标签云

央行

货币基金

金融债

金融债券

消费金融

债券

邮储银行

贷款

不良贷款率

银行间

指数

金融界

a股

再融资

choi

基金

票面利率

中小银行

三农

银行

农业银行

融资

博时基金

基金经理

瑞银

ipo

迈克尔

以旧换新

esg

国民教育

绿色金融

app

海尔

abs

金融资产

华泰证券

万军伟

中信建投

中国外汇交易中心

普惠金融

存款利率

地方债

中国人民银行

归母净利润

资本充足率

平安银行

杭州银行

日本

美债收益率

上海证券

日本央行

韩国政府

东北证券

混合型

证券投资基金

贵州茅台

公募基金

半导体

投资

白酒

券商

中金公司

上交所

巴菲特

价值投资

私募基金

广发

紫金矿业

etf

证券

鸿蒙

财经

华为

债券基金

债基

天眼查

航空航天

闻泰科技

股价

国联证券

花旗

中联重科

三一重工

长江证券

毛利率

融资融券

国盛证券

非公开发行

陆家嘴

兴业证券

资金净流入

科创板日报

斯坦福大学

机器人

斯坦福

t0

天风证券

资管

公募

北京银行

浙商银行

短期融资券

混合型基金

股票型基金

券商资管

平均收益率

陈晓

人民银行

金牛

基金管理人

中信证券

基准利率

基金份额

经济参考报

时代周报

中国人保

投资收益

港元

富兰克林

板块

食品饮料

北向资金

国际金融

国有银行

工商银行

银行理财产品

基金管理公司

招行

招商银行

民营银行

智能汽车

创业板指

净流入

美联储

亲爱的