友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

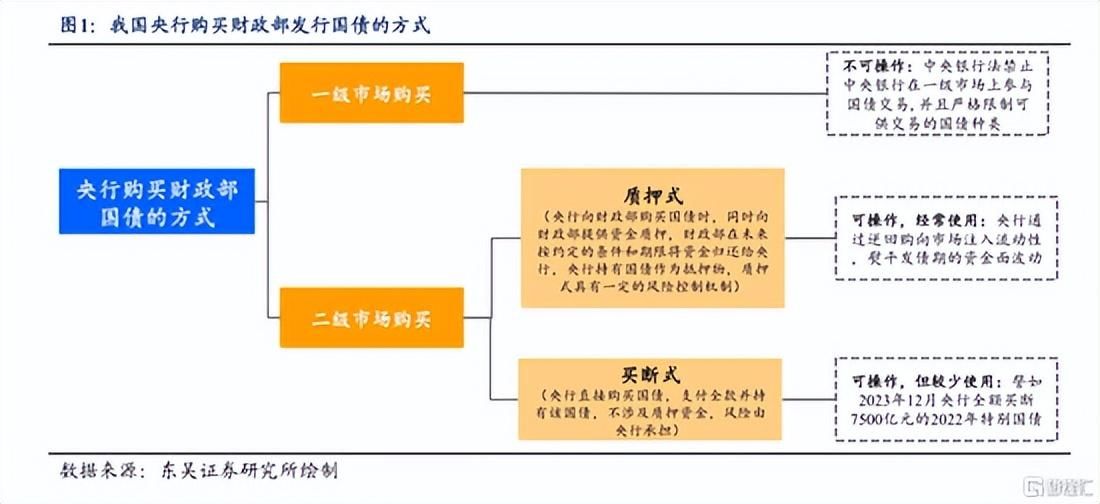

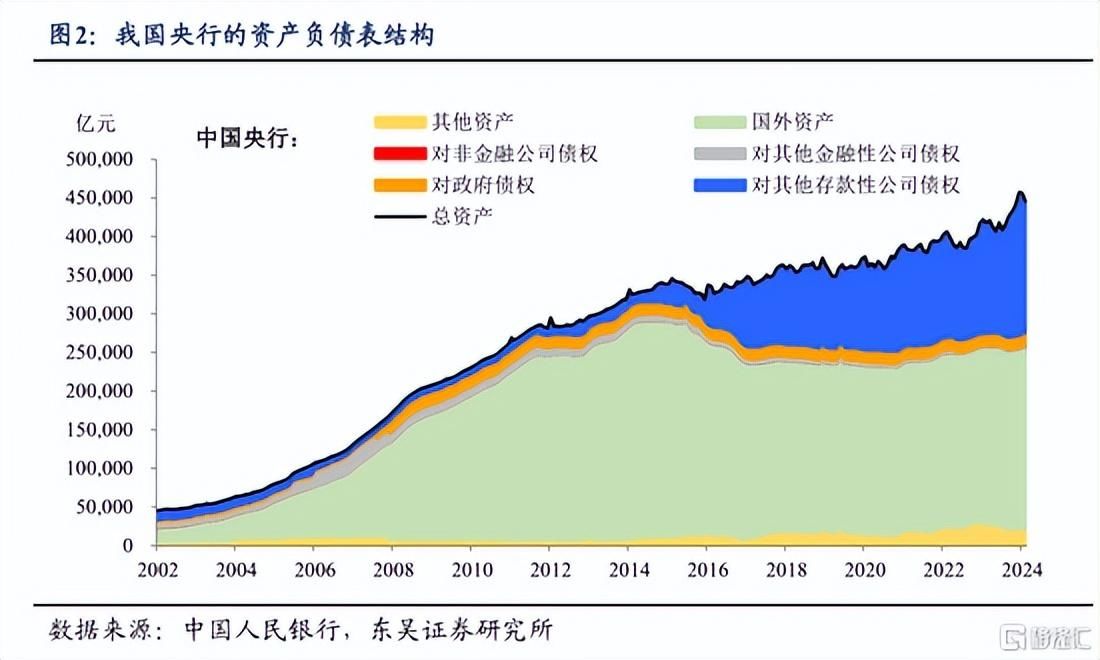

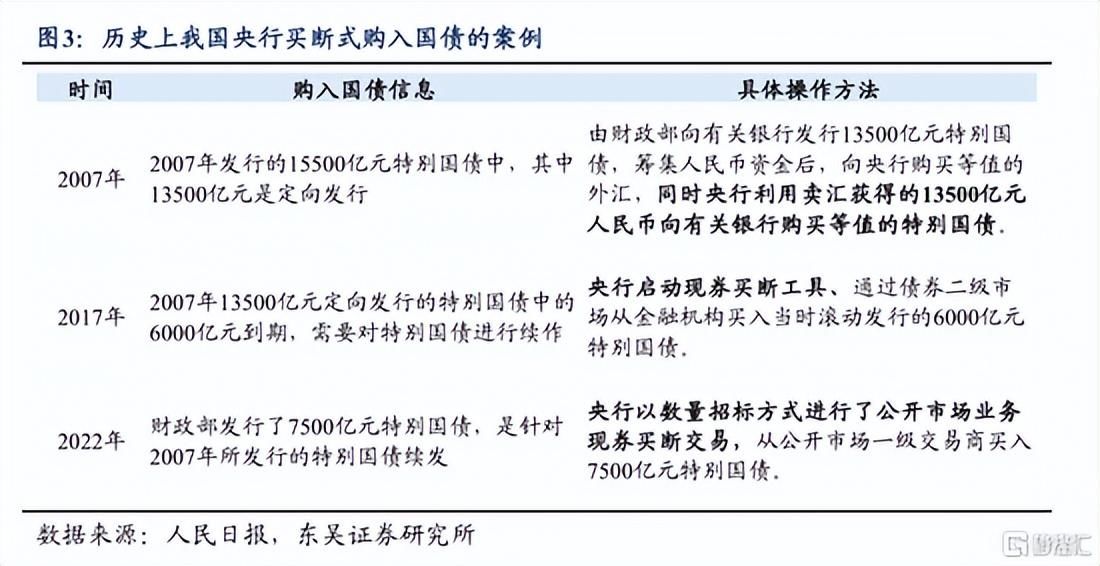

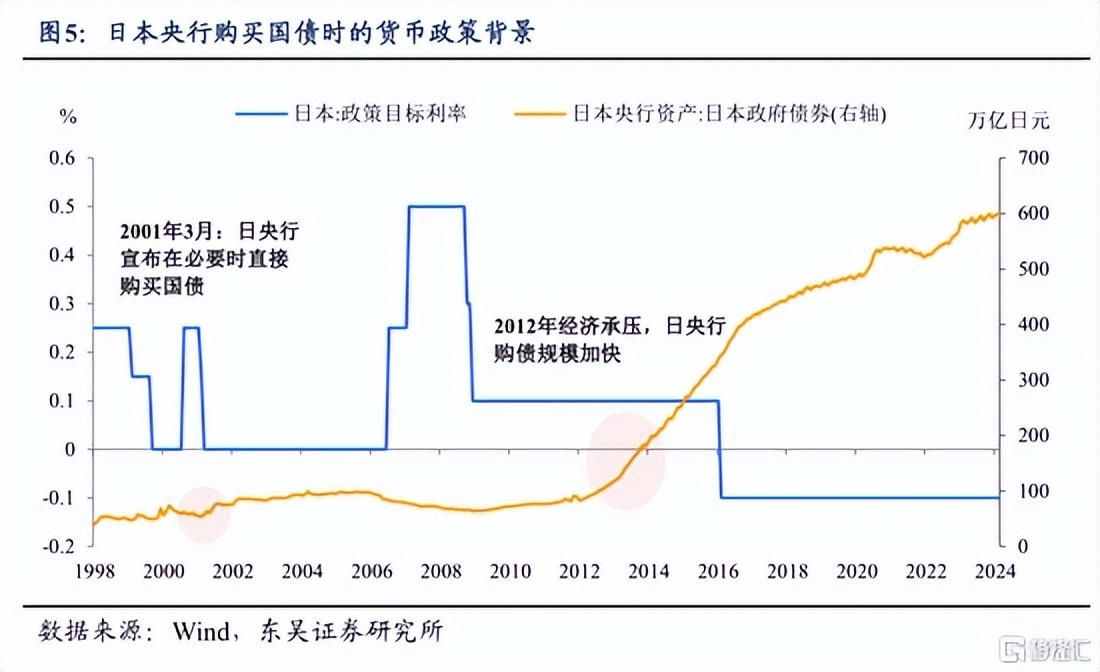

东吴证券:央行购债的来龙去脉

14

0

相关文章

近七日浏览最多

最新文章

标签云

央行

降息

赤字率

货币政策

财政政策

市场报价利率

牛市

金融

etf

韩国

伊朗

俄罗斯

穆罕默德

德黑兰

伊斯兰

加息

基金

基点

财政部

国债

债券市场

外汇储备

宏观经济

贷款

商业银行

存量房贷利率

融资

李云泽

白名单

金融机构

潘功胜

存量房

逆回购操作

美联储

美元指数

货币

通货膨胀

存贷款利率

商业性

汽车保险

房屋安全

房屋保险

中国人民银行

日元

日本央行

美元

基准利率

人民银行

逆回购

上海银行

欧洲央行

货币基金

金融债

期货

澳大利亚

a股

股票

公募基金

人民币汇率

大盘

小盘股

许家印

恒大

恒生指数

国际金价

黄金价格

现货黄金

关税

加征

特朗普

纽约联储

美国经济

唐纳川普

高盛

超配

熊市

中国股市

新兴市场

通胀数据

鲍威尔

美元兑日元

香港金管局

香港金融管理局

解读

四年半

联邦

美联储主席

美股

花旗

大数据

板块

半导体

中概股

英伟达

kris

美债

美国政府

贵州茅台

紫金矿业

宁德时代

对冲基金

100指数

指数

全球经济

美国

英国央行

印度央行

黄金储备

印度

黄金

兴业证券

金融债券

债券

基金经理

天风证券

债基

资管

上海证券交易所

融资融券

品牌影响力

北京银行

浙商银行

短期融资券

消费金融

普惠金融

银行间

choi

上海证券

国盛证券

小微企业

票面利率

金融界

兴业银行

中信建投

中原银行

华夏基金

宁波银行

以旧换新

天眼查

华泰证券

万军伟

招商基金

haro

金融服务

中国外汇交易中心

投资

二级市场

深交所

华夏

公募

科创板

减持

要约收购

股价

中金公司

上交所

归母净利润

新股

新加坡

北京商报

徐新

港元

网易

拼多多

京东

煤炭

医保

航天

黄金etf

股份

国家队

蓝月亮

ipo

我爱我家

员工持股计划

物业

绿城

金科

金科股份

深圳证券交易所

宠物

疫苗

沙特

基金份额

沙特阿拉伯

国际金融报

家具