友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

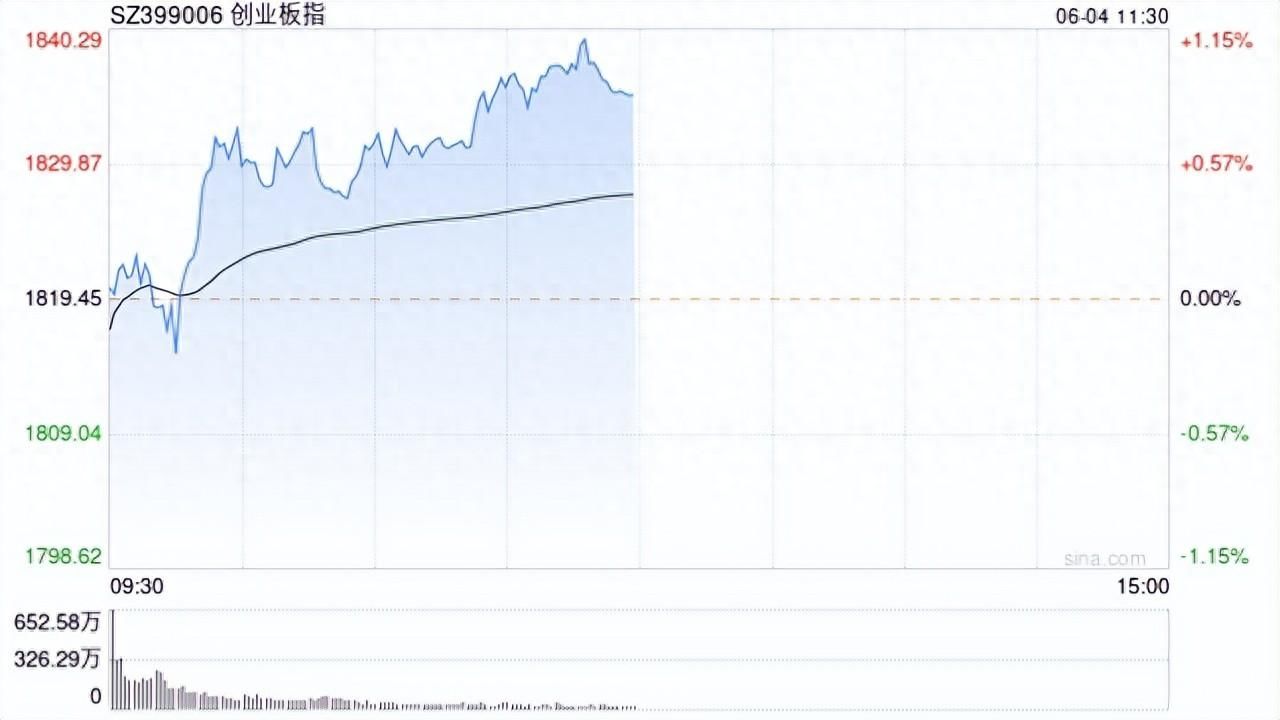

A股午评:沪指跌0.02%创指涨0.87%,有色板块反弹,地产股低开高走!超3600股下跌,成交4563亿;机构解读

37

0

相关文章

近七日浏览最多

最新文章

标签云

房贷利率

贷款

个人房贷

存量房

商业银行

贷款人

北京地区

房贷

首付比例

商贷

基点

按揭

住房

断供率

存款利率

恒丰银行

lpr

光大银行

渤海银行

住房贷款

中国人民银行

日元

美联储

日本央行

恒生指数

鲍威尔

以旧换新

小微企业

实体经济

山东省

山东

中国社会科学院

时代中国

中国民生银行

房价

购房者

二手房

房产

房地产市场

长沙

手机银行

周茂华

央行

逆回购

板块

科创板日报

etf

航天

一线城市

广州

中信证券

龙光集团

港元

净息差

中长期贷款

王青

货币政策

融资成本

期货市场

金地集团

房地产

我爱我家

时代财经

富德生命人寿

a股

归母净利润

越秀地产

债券

票面利率

华夏幸福

紫金矿业

前瞻

偿付能力

保险

贵州茅台

减持

宁德时代

基金

混合型

证券投资基金

基金经理

金融界

主力资金净流入

交通银行

股权质押

世茂集团

龙湖集团

中国金茂

龙湖

中国平安

平安银行

重庆

物业

创业板指

荣盛

立讯精密

广东

绿城中国

股份

半导体

契税

张大伟

税收政策

房地产政策

楼市

购房

中国

房价暴涨

土地供应

二手住宅

新房成交量

国庆

黄金周

限购

一手房

深圳市

深圳楼市

新房

房源

售楼处

广州楼市

中介小哥

国庆长假

看房

李宇嘉

买房

炒股

上海市

广州市

上海楼市

限购政策

购房咨询

限贷

深圳

普宅

外卖

美团

研究生

本科生

孟晓苏

房地产税

小产权房

闺密

闺蜜

商品房

济南

夺冠

奈雪

股价

像雾像雨又像风

孙红雷

在你身边

澳洲

衣帽间

客厅

上海大学

家长

大宗商品

香港

蔡依林

白衣女子

蚂蚁

支付宝

银行存款利率

户型

财经

成都

一日三餐

朝九晚五

华为

七夕

窄幅震荡

期货

大数据

指数

北汽蓝谷

洪都航空

航天科技

旅游

五粮液

百威

ebitda

标普

权重股

人民币汇率

通威股份

东京证券交易所

日本

中国人寿

美元

瑞银

股票回购

净流入

融资融券

s300

中国人保

新华保险

中国太保

福耀玻璃

资金净流入

融券余额

北向资金

融资

光伏发电

新能源

古井贡酒

白酒