友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

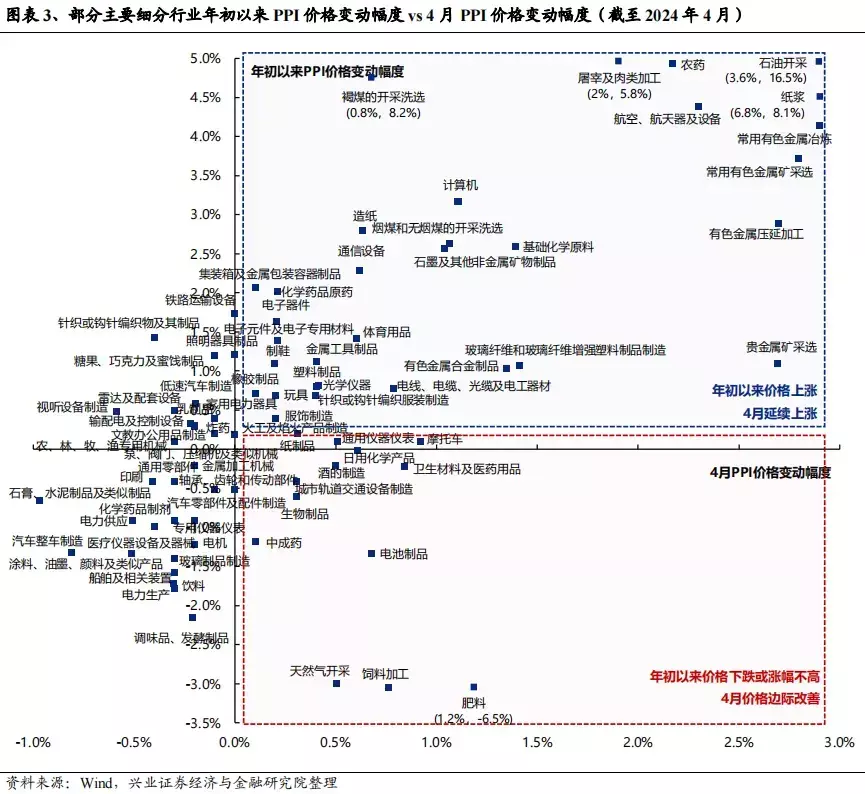

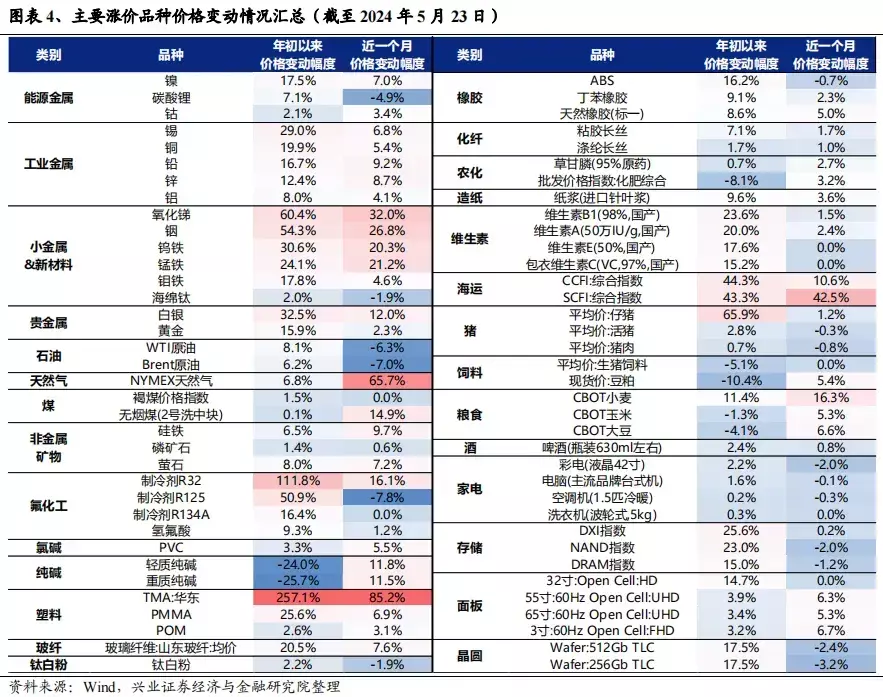

市场对“涨价交易”的关注和讨论逐渐升温,哪些行业和品种涨价较多?哪些未来价格又有望提升?

84

0

相关文章

近七日浏览最多

最新文章

标签云

a股

上海证券交易所

兴业证券

etf

深交所

非公开发行

中信建投证券

万军伟

活期存款

美元

日元

美国经济

美国

陈宇

股价

金融债券

潍柴动力

混合型

证券投资基金

基金经理

金融界

大数据

互联网保险

板块

创业板指

上交所

平安证券

债券

港元

中国联通

华泰证券

金融服务

上海农商银行

农商银行

证券

美债

创业板

毛利率

恒瑞医药

科大讯飞

美的集团

上海财经大学

中国海洋石油

物联网

电视剧

证券法

仿制药

基金

招商基金

股票

迈瑞医疗

贸易关系

光大证券

物业

关联方

国泰君安

供应链管理

融资融券

邓晓峰

人工智能

半导体

傅鹏博

贵金属

紫金矿业

研究院

私募基金

智飞生物

中国铝业

减持

茅台

快递

拼多多

顺丰

安琪酵母

新能源

万纥

交易

夏舒

邱华

无所畏惧2

黄金白银

白银

期货

黄金

金价

花旗

美联储

上海黄金交易所

螺纹钢

豆油

稀土

金融资产

投资

投资收益

鲍威尔

comex

中国银行

全球经济

董希淼

美债收益率

密歇根大学

黄金储备

原油

美股

央行

协会

历史文化

贵州茅台

歌尔股份

寒武纪

北向资金

期货市场

山东黄金

gdp

短线

集合竞价

数字货币

ar

广发证券

施罗德

融券余额

美元指数

中信证券

北汽蓝谷