事件

3月15日,央行更新2月金融数据。

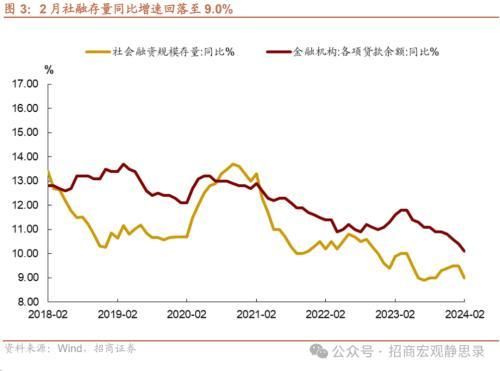

1) 社融新增1.52万亿,增速9%(前值9.5%);

2) 人民币贷款新增1.45万亿,同比少增3600亿;增速10.1%(前值10.4%);

3)M1同比增长1.2%(前值5.9%),M1-M2增速差-7.5%(前值-2.8%) 。

核心关注

增量视角:

从增量视角来看,2月金融数据呈现以下特点:

1.企业中长期新增贷款超出历史同期,大规模设备更新启动有望形成新动力。

二月,人民币贷款新增1.45万亿,同比少增3600亿。分贷款主体来看,居民新增贷款降幅明显,企业新增贷款超出历史同期。具体来看,居民中长期贷款减少1000余亿,降幅明显,由于上年楼市经历“小阳春”,居民中长期贷款同比少增近2000亿;企业中长期贷款新增1.29万亿,远超历史同期,同比增长14.85%,与前值持平。

自去年7月以来,企业中长期贷款增速触顶回落,首次出现企稳迹象。往后看,大规模设备更新的推进,或将助力企业中长期贷款增速企稳势头。自2月末的中央财经委会议提出“推动新一轮大规模设备更新和消费品以旧换新”以来,设备更新即成为企业投融资的新增量。3月,《推动大规模设备更新和消费品以旧换新行动方案》的出炉,则有望加快这一计划的落地 。

2.不同统计口径下的人民币贷款缺口明显,资金存在空转现象。

二月,社融口径下的人民币贷款新增9773万亿,较金融机构新增人民币贷款减少4727亿,录得历史第二峰值。两种统计口径下的贷款差值扩大,反映贷款存在流出银行,但未进入实体的空转现象。该现象已引起监管关注。今年的《政府工作报告》再次强调,“畅通货币政策传导,避免资金沉淀空转”,随后“避免资金空转”频繁见于官方表述。从实际行动来看,虽然信贷资金空转与银行间市场资金空转存在差异,但若大量信贷资金没有直接进入实体,恐非监管所愿。往后看,在信号明确之后,不同口径下的贷款缺口将迅速收敛。

3.短期因素消退导致M1回落,财政投放加力支撑M2。

我们在报告《M1走强是昙花一现吗?》里面提示“一月M1增速走强,主要受贷款节奏变化等短期因素的影响”。2月,M1增速大幅回落验证了这一观点。该月,尽管M0增速因春节而走强,但由于单位活期存款增速降至-1%(前值6%),对M1形成主要拖累。与此同时,M2增速录得8.7%,与上月持平。从派生渠道来看,由于银行信贷同比减少,推测财政支出对其产生支撑。

存量视角:

相比380万亿的社融存量,每月几万亿的新增社融只能提供部分增量信息,还需要从存量角度观察实体部门(含:居民、企业与政府)的信用增速变化,掌握不同主体的信用扩张情况。

总体而言,实体部门信用增速同比增长9.2%(前值9.8%)。结构上,实体部门延续企业与居民部门信用增速下滑,政府部门扩张的态势 。

1.居民部门信用增速回落。2月,居民部门信用增速录得5.59%(前值6.65%),重新步入下行通道。其中,居民短期贷款增速降幅明显,中长期贷款增速连续第二个月反弹,2月录得5.19%(前值5.18%)。

2.非金融企业部门信用增速持续回落。2月,非金融企业部门信用增速录得8.8%,持续回落。结构上,除企业中长期贷款增速持平前值外,其它类型的信用增速(包括:短期贷款、票据融资、企业债券与非标)均出现下滑。

3.政府部门信用增速继续提升。2月,政府部门信用增速录得17.48%(前值16.75%)。其中,国债净融资2646.7亿,较上年同期增加1288.4亿;地方债净融资4132.4亿,较上年同期减少1118亿。

往后看,实体部门信用增速已落至历史低位,居民与企业中长期贷款增速的月度改善,有利于实体部门信用扩张重启,叠加两会后新一轮政府债务发行的开启,实体部门信用增速下行空间有限,反弹在即。

结论与市场影响

2月金融数据虽然总量欠佳,但结构方面出现积极迹象。中长期贷款增速下行速度放缓,特别是企业中长期贷款增速持平,减轻了实体部门信用收缩压力。随着新一轮大规模设备更新与居民消费以旧换新的推进落地,融资需求可望得到修复,对企业中长期贷款形成支撑。

对于市场而言,尽管M1回落不如人意,但同时意味着1.2%的底部经过再次确认。往后看,M1继续下行空间有限,反弹动力正在积聚,这对PPI、工业企业利润等将产生正面影响,利好权益市场。由于实体部门信用增速下行趋缓,且已进入底部区域,在大规模设备更新、消费品以旧换新、新一轮政府债发行开启等预期影响下,短期存在调整压力 。

风险提示:

国内外经济基本面变化超预期;货币政策超预期。

以上内容来自于2024年3月16日的《企业中长期贷款呈企稳迹象——2月金融数据点评》报告,报告作者马瑞超

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com