友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

面板行业迎短暂蜜月期 龙头一季报预增两倍 5月之后供需仍存变数

28

0

相关文章

近七日浏览最多

最新文章

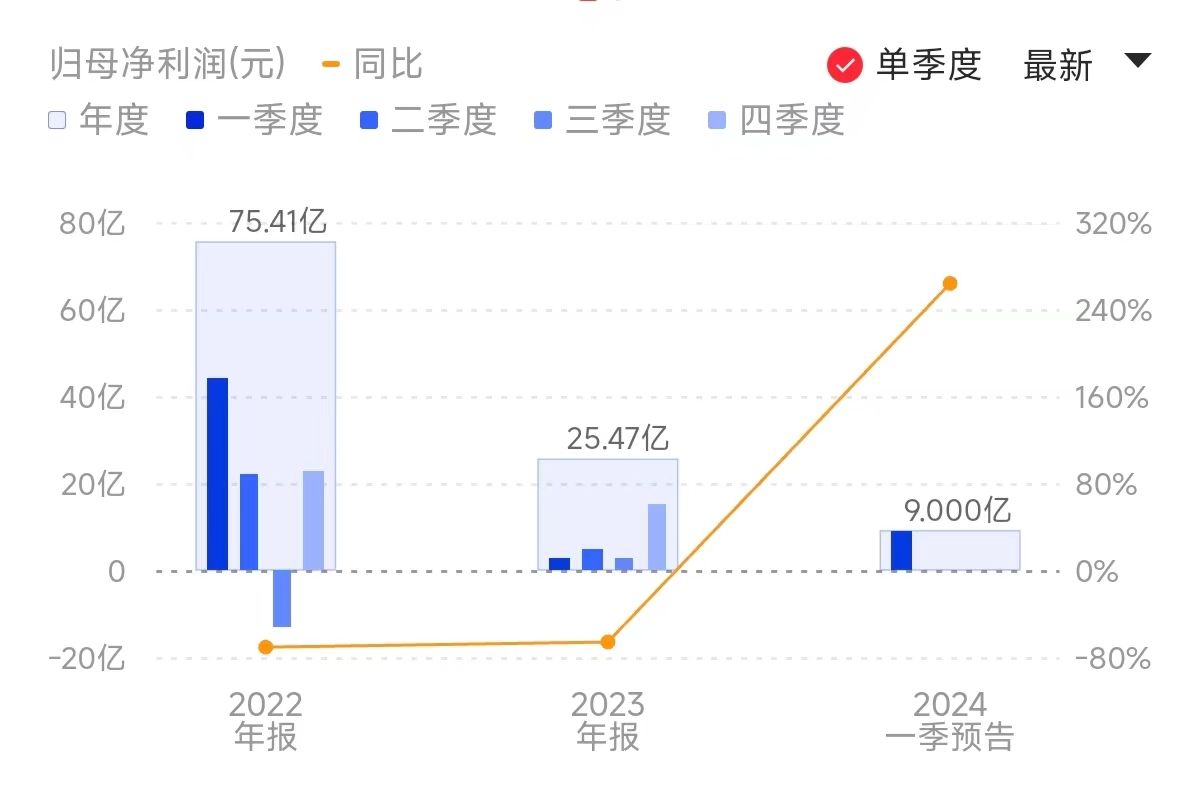

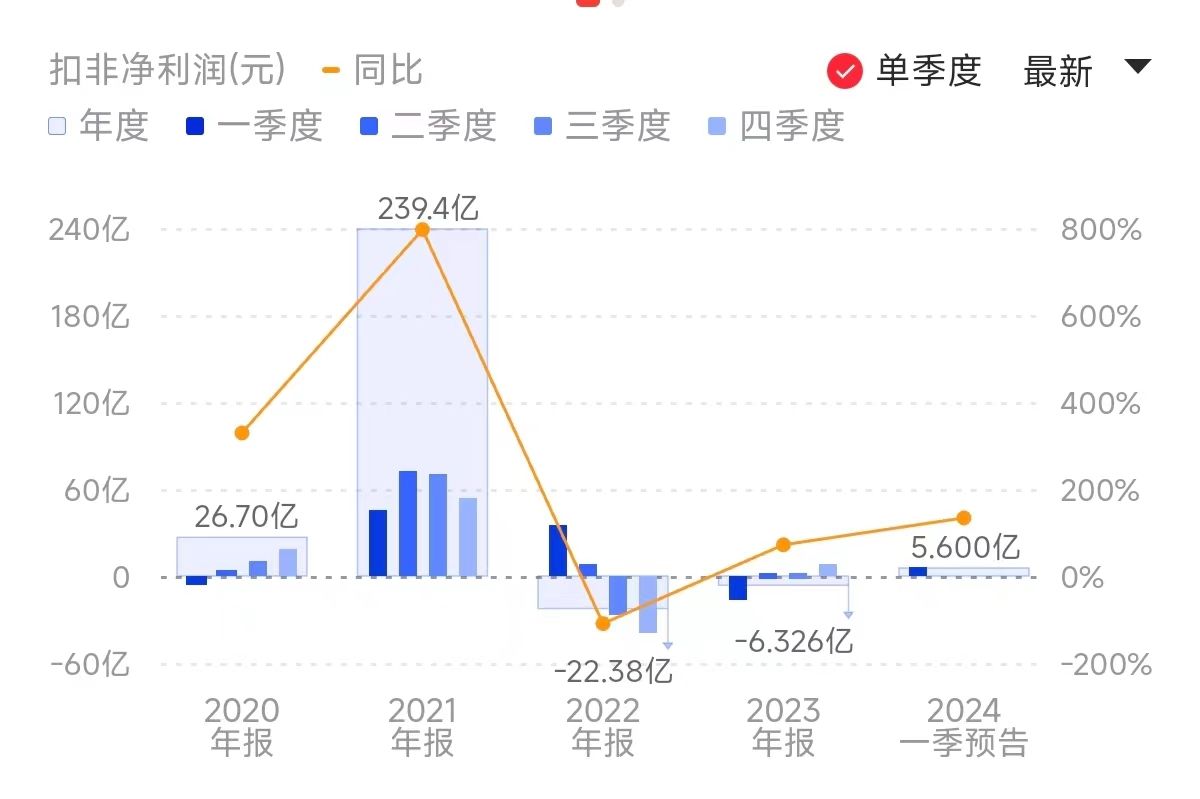

《科创板日报》4月11日讯(编辑 宋子乔) 今日盘后,京东方A公告,预计一季度净利润8亿元-10亿元,同比增长223%-304%;扣非净利润转亏为盈。

一季度业绩有望大增,主要是因为其减产策略取得了成效,以及下游客户备货需求增加。京东方表示,报告期内,半导体显示行业虽处于传统淡季,但得益于良好的供给格局和下游需求的提前释放,行业景气度于春节后显著回暖——

LCD方面,需求端受体育赛事备货需求和高涨价预期的影响,终端客户订单提前释放。供给端始终坚持“按需生产”策略,二月受春节、岁修影响,稼动率维持较低水平;三月受订单释放提振,稼动率快速提升。产品价格方面,TV类产品价格自二月起全面上涨,三月涨幅呈扩大趋势;IT类产品价格回升态势开始初步显现。

OLED方面,2023年公司柔性AMOLED产品单年出货量创新高,2024年一季度出货量仍保持同比增长,预计2024年全年出货目标1.6亿片,同比增长超30%。公司持续发力柔性AMOLED高端需求,尤其是在折叠为代表的高端产品上具备明显的竞争优势。

高端产品出货量增长迅速,但京东方也提醒,其AMOLED业务在短期仍面临较大折旧压力。

京东方、TCL华星、惠科自2022年6月起形成统一控产步调,执行坚决的稳价策略,“按需生产,动态控产”已成为各面板厂产能策略的核心。

在刚刚过去的3月,面板行业实现了供需两旺态势。一方面,6-8月面板迎来夏季促销与法国奥运会等体育赛事催化,另一方面,面板价格正处于上升期,这两大因素成了下游品牌厂商提前备货的动力。面板厂也在2月结束了严控稼动率的举措,3月稼动率大幅拉升,达到近9个月以来最高水平。

▌这一情形还将持续多久?

CINNO Research指出,国际大品牌客户在需求策略上仍然保守,且面板价格持续走高情况下拉高采购量对其盈利不利,因而其备货意愿始终不强。随着这一波备货期过去,需求仍将回落,本轮行情预计可持续到5月。

WitDisplay表示,在偏光片供应障碍和面板厂岁修、终端市场见好、体育营销预期、面板厂经营策略四方面因素的合力下,面板价格在第一季度完成了硬着陆、企稳和强势反弹的全套动作。4月,各尺寸将没有悬念的维持3月涨幅。此轮涨价至少进行到5月,各尺寸将陆续达到前期高点。6月份之后,则需要观察中国618大促的市场表现。

群智咨询(Sigmaintell)认为,短期,面板厂仍要依赖“按需生产”去改善供需关系,同时磨合探索尺寸结构的升级方向。根据该机构测算,在LCD TV面板出货需求数量螺旋式下降的预期下,平均尺寸的增长带动需求面积逐年增长,但仍然不能更好地实现去产能,全球LCDTV面板产能将呈现持续的供需过剩。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com