截至今日,A股及H股共计10家上市保险公司已悉数发布2023年“成绩单”。

从整体数据看,“增收不增利”是保险公司普遍面临的困境——中国人寿、中国平安、中国人保、中国太保、新华保险、中国太平、阳光保险、众安在线、友邦保险及中国再保10家A股及H股上市公司,负债端均实现保费正增长,但最终的盈利表现却不尽如人意。

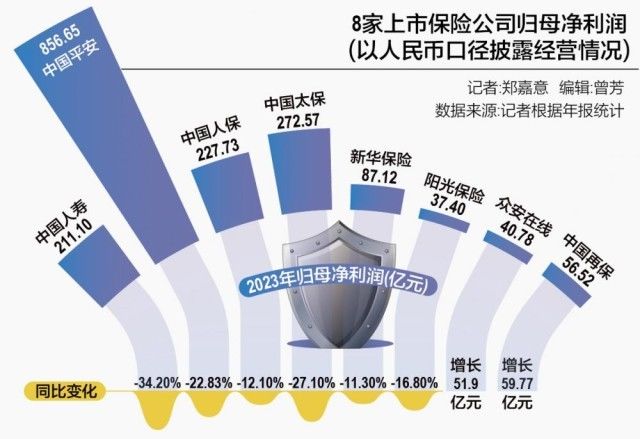

以通过人民币单位披露年报的8家公司(中国人寿、中国平安、中国人保、中国太保、新华保险、阳光保险、众安在线、中国再保)为例。据统计,上述8家公司负债端均实现较好业绩增长,其中,众安在线增速领跑,达24.7%。

但就最终盈利表现而言,仅众安在线、中国再保实现业绩增长,其余公司归母净利均呈现10%以上降幅。其中,中国人寿、中国太保、中国平安跌幅均突破20%。仅就A股上市保险公司表现而言,5家公司共揽净利超1600亿元,同比降幅超两成。

记者注意到,保持增长的众安在线、中国再保增幅显著也与其上年同期基数为负有关。数据显示,2022年,众安在线、中国再保归母净利分别亏损13.84亿元与3.25亿元。

需要注意的是,从整体数据看,面临“增收不增利”困境的不只是上市保险公司。

据21世纪经济报道记者不完全统计,2023年62家非上市人身险公司负债端增速在15%左右,但净利润总和亏损142.97亿元;75家非上市财险公司中,共50家公司实现盈利,25家公司亏损,合计盈利46.8亿元。

负债端持续增长的背景下,为何保险业净利润无法增长?当下,行业还面临哪些普遍困境?

负债端复苏

如上所述,2023年,保险业负债端呈现复苏态势。

人身险方面,从过往一年各月份增速看,复苏背后,行业仍处于转型“深水区”。

利率下行背景下,为避免高定价利率带来的利差损风险,2023年7月底,保险业全面停售预定利率高于3.0%的传统寿险、预定利率高于2.5%的分红保险,以及最低保证利率高于2.0%的万能保险。

与预定利率下调政策相对,2023年上半年至7月,人身险行业经历罕见业绩高峰——当年1~7月,中国人寿、中国平安、中国人保、新华保险、中国太保及中国太平6家上市险企共揽保费20241.75亿元,同比增长8.16%。

高峰后,人身险保费回落。9月单月,A股5家上市公司寿险保费同比均呈负增长,新华保险单月同比降幅接近10%。此后,基于预定利率下调前的需求提前释放与“报行合一”落地后造成的短期冲击,人身险保费增速放缓。

对待下半年负债端的收入波动,阳光人寿总经理李所义则在业绩发布会上表示,“报行合一”短期内确对业务造成阶段性波动,但对行业高质量发展具有正向意义,可引导行业健康发展。“各家公司会有竞争、布局上的差异。从阳光人寿自身而言,银保是重要的价值渠道,我们坚信未来会更有优势。”

多位专业人士指出,长期看,我国人身险行业仍有巨大潜力。从最能体现人身险公司长期可持续经营能力的新业务价值指标看,上市保险公司在2023年均有较好表现。

可比口径下,2023年中国平安寿险及健康险业务新业务价值同比增长约36.2%;中国人寿一年新业务价值同比增长约11.9%;太保寿险新业务价值同比增长约19.1%。

中国人寿董事长白涛在业绩发布会上强调,当下,中国人寿更加聚焦价值。数据显示,其内含价值亦居行业首位,达12605.67亿元,增速达5.6%。“对于2024年以及未来一个较长时期,我对中国人寿的发展是充满信心和底气的。”

财产险方面,各公司经营能力保持稳定。其中,“老三家”(人保财险、平安产险、太保产险)保险服务收入分别为4572.03亿元、3134.58亿元、1771.28亿元,三者增速均高于6%。此外,众安在线总保费收入达295.01亿元,同比增长24.7%。

值得一提的是,在竞争愈发激烈的财险市场中,“马太效应”正持续加剧。记者统计发现,2023年,75家非上市财险公司中仅50家公司实现盈利,25家公司亏损,合计盈利46.8亿元。而同年,“财险一哥”人保财险的净利润已达到245.66亿元,为75家非上市财险公司总和的5倍有余。

人保财险总裁于泽预测,未来的车险赔付率可能会进一步提升,费用率将进一步下降。大公司可能会更加受益,“马太效应”可能进一步显现。

为何不增利?

从行业整体看,投资端承压是各公司难以实现盈利增长的另一个主因。

以A股5家上市保险公司为例。据统计,报告期内,5家保险公司总投资收益3844.70亿元,较上年同期下降15.2%。

具体而言,中国平安、中国太保、中国人寿、新华保险的净投资收益率分别下降0.5个百分点、0.3个百分点、0.23个百分点、1.2个百分点至4.2%、4%、3.77%、3.4%;总投资收益率分别上升0.6个百分点,下滑1.5个百分点、1.26个百分点、2.5个百分点至3.0%、2.6%、2.68%、1.8%。

关于净利润下滑的原因,保险公司普遍解释称,主要是受宏观经济环境变化及资本市场波动影响。

中国人寿副总裁刘晖表示,随着稳增长政策的持续发力,经济回升向好的态势进一步巩固和增强,预计2024年投资环境将有明显改善。“今年中国人寿的大类资产配置基本会保持稳定,但在具体的品种构建上会有所加强。”

阳光保险副总经理彭吉海则表示,未来,在资产端将加强对宏观研究的判断和趋势性分析,同时优化资产配置结构,合理调整配置导向。“阳光资产的核心竞争力是投研能力。在当下环境中,我们对行业的研究判断将更紧密推进,以此指导资产配置和负债的选择。”

投资端承压之外,人身险代理人数量持续收窄、财险综合赔付率上涨也对保险公司经营带来一定压力。

例如,代理人数量持续减少。新华保险总裁张泓表示,“当下的利率水平较低,同时行业面临增员困难,投资端优质资产稀缺,对行业经营管理能力提出挑战。但同时,我们对未来中国寿险市场的发展空间仍持乐观态度。”

当前,寿险行业从依赖规模扩张转向提升代理人产能的效率提升周期,增优和发展高端代理人成为保险公司的主要方向。在此背景下,2019年后,各保险公司或主动、或被动地开展代理人队伍的“清虚”活动,提高留存代理人产能。

2023年,“清虚”仍未见底。数据显示,披露相关数据的上市保险公司中,中国人寿个险代理人规模为行业之首,达63.4万人,降幅最小,为5.09%。其余平安寿险、人保寿险、太保寿险、新华保险、太平人寿、阳光人寿降幅分别为22%、8.83%、17.43%、21.32%、39.98%、15.45%。

另外一个“增收不增利”的原因,是财险综合赔付率上涨。综合成本率是核算财险公司经营成本的核心数据,由综合费用率和综合赔付率构成,大于100%意味着险企承保亏损。

2023年,财险“老三家”综合成本率集体上升。其中,人保财险、平安产险、太保产险综合成本率分别约97.6%、100.7%、97.7%,同比分别上升0.9个百分点、1.1个百分点、0.8个百分点。

年报显示,上述变化主要受大灾及疫情后出险率回归常态等因素影响。于泽表示,“在大灾不发生重大变化的情况下,我们还是想把车险综合成本率保持在97%左右,非车险成本率控制在100%以内。严监管态势下,车险更加规范,而从竞争来看,预计未来的车险赔付率将进一步提升,费用率将进一步下降。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com