境内面板厂商传来业绩好消息。

国内面板龙头厂商京东方A昨日发布一季度业绩预告,净利同比增加2—3倍。此外,多个台企面板厂商发布3月成绩单:群创光电3月自结合并营收201亿新台币,环比增加45.1%,同比增加15%。友达3月营收为212.0亿新台币,环比增加6.9%,同比增加10.5%。

过去一年,由于面板产能快速产出,行业整体呈现阶段性供给过剩,面板价格快速下跌,行业公司盈利回落明显。然而今年以来,面板行情回暖迹象不断,厂商业绩逐月改善,细分面板市场价格全线上涨,行业基本面是否已进入转折年?

面板厂商业绩逐季改善,龙头厂商Q1净利大涨

整体来看,由于面板行业整体承压,产业相关公司去年的日子并不好过。

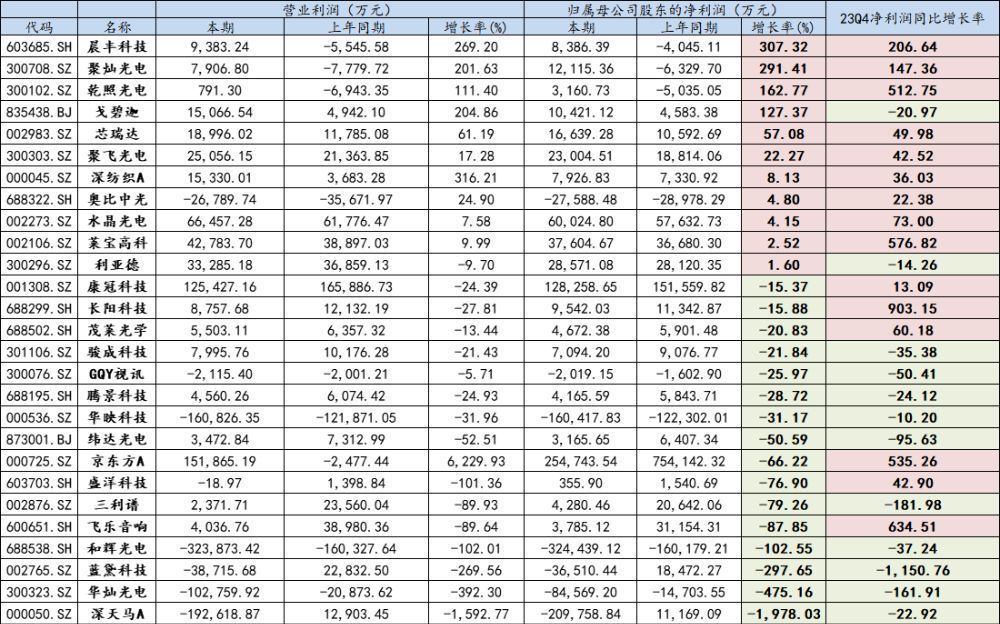

据同花顺iFinD数据,从已披露2023年报的面板相关上市企业业绩情况来看,近六成公司盈利告负,深天马A以归母净利润同比下降近20倍垫底。京东方、康冠科技、利亚德等头部面板厂商2023年业绩情况均呈现不同程度的下滑,其中京东方的归母净利润同比降超60%。

不过,部分企业的2023年报和2024年一季报也显示,2023Q4以来,A股面板厂商的营收状况在不断好转。例如,去年板块净利润总量靠前的京东方、康冠科技、水晶光电、莱宝高科在2023年Q4归母净利润分别同比增长535%/13.09%/72.99%/576.82%。

(数据:同花顺iFinD;南财研选制图)

4月11日,面板龙头厂商京东方公布2024年一季度业绩预告,似乎进一步验证了行业回暖的确定性。

公司预计今年一季度实现净利润8亿元—10亿元,同比增长223%—304%;扣非净利润4.6亿元—6.6亿元,去年同期为亏损16.68亿元,大幅扭亏。

此外,骏成科技也预告了一季报成绩单,预计实现归母净利润同比增长64%—90%。

针对业绩变动的原因,京东方表示,报告期内,半导体显示行业虽处于传统淡季,但得益于良好的供给格局和下游需求的提前释放,行业景气度于春节后显著提升,2024年一季度营业收入、归属于上市公司股东的净利润、扣除非经常性损益后的净利润同比均有所增长。

3月以来面板价格持续回暖,稼动率显著提升

3月以来,随着节后企业复工、面板涨价预期明确,供应端稼动率显著提升。

根据TrendForce集邦咨询调研数据,2024年3月起,LCD电视、显示器面板价格上涨,笔记本面板价格维持不变。在面板工厂进行2月份的常规年度维护和减产之后,3月份随着电视需求的明显上升,预测稼动率显著提升、或超80%。

具体来看,各尺寸TV面板价格领涨。东吴证券表示,主要原因包括面板厂进行年度维护减少了短期供应;需求端方面,终端市场需求增加和体育营销活动预期等因素提升了面板需求。

OLED面板价格亦有望进入上行周期。中信证券研报数据显示,2023年下半年以来,安卓系新机拉动OLED需求持续提升,产能端则保持相对稳定,供需改善下OLED面板价格开始进入上行周期,目前累计涨幅达10%。

华西证券表示,从全年维度来看,OLED由于涨价时间较晚,全年维度的改善预计在2024年,而LCD屏厂也能在2024年充分享受到2023年价格阶梯式上涨所带来的全面红利。屏厂业绩的改善还会使产业链上下游有所受益,一方面屏厂需求的改善会增厚上下游营收表现,另一方面屏厂利润的增加也有望会给上下游释放更多的利润空间。

机构:Q2面板价格和渗透率仍有上行空间

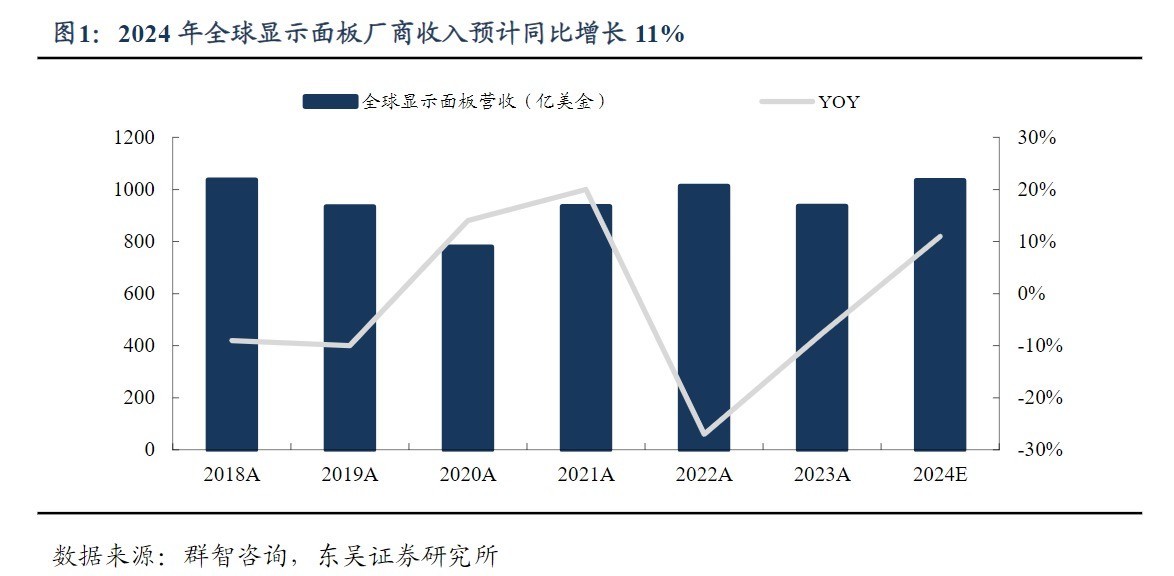

整体来看,今年面板市场或将迎来“转折之年”。群智咨询(Sigmaintell)预计,2024年全球面板厂商销售收入将同比增长约11%,达到约1033亿美金。

展望二季度,多家机构预计面板价格仍有上涨可能。

光大证券指出,主要品牌客户拉货动能较强,为应对奥运会等大型体育赛事以及为618促销旺季预做准备,有利于电视面板价格Q2延续涨价态势。

东吴证券表示,预计4月份各尺寸电视面板价格还将进一步上涨,涨幅与3月份相仿。

此外,天风证券也预计,二季度面板报价或仍有上涨空间,稼动率提升:

- 大尺寸:根据Trendforce集邦咨询,面板厂稼动率控制得宜,4月稼动率或达87%,二季度面板报价仍有上涨空间。

- 中尺寸:天风证券指出,LGD有偿增资1.3万亿韩元投建高世代OLED、三星第八代OLED产线计划推进,SDC 3月份将引进首台8代OLED产线设备、看好中大尺寸OLED产能推动下渗透率增加。

- 小尺寸;SDC推动XR市场MicroOLED商业化,天风证券预计新产品催化下LTPO有望持续渗透。

投资建议

- 平安证券:LCD面板行业周期属性趋弱,成长属性增强,头部面板厂的盈利能力和持续性有望逐步改善,而OLED在小尺寸手机市场中不断攻城略地,且G8.6产线的落地将推动OLED往中尺寸渗透,OLED下游应用场景将大幅扩展,有望带动产业链共同受益,建议关注【奥来德、莱特光电、精测电子、京东方A、深天马、三利谱、杉杉股份、天德钰】等。

- 国金证券:随着行业集中度进一步向中国大陆厂商倾斜,LCD面板行业周期属性趋弱,成长属性增强,短期随着需求推动价格及稼动率提升,头部面板厂的盈利能力和持续性有望逐步改善。建议关注:面板涨价直接受益标的【京东方A、TCL科技、彩虹股份】;随着面板厂稼动率提升背景下,相关材料企业需求提振有望,建议关注【三利谱、天禄科技】等。

- 中信证券:面板环节来看,中短期维度,看好OLED面板持续涨价有望为相关厂商带来较强业绩增长弹性;长期维度,OLED于智能手机、IT、车载等领域持续渗透,看好行业未来的增长空间。国产化方面,国产厂商即将进入放量阶段,看好未来OLED材料环节国产创新的实现节奏。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com