智通财经APP获悉,随着今年第一季度接近尾声,纳斯达克指数上涨了近9%,而标普500指数指数包含股息在内上涨了超过9.5%。拥有超过13年市场分析师经验的Bret Jensen认为,今年第一季度对于投资者来说总体上是一个良好的季度,这可能是今年表现最好的时刻,因为市场似乎正准备在未来几个月变得更加动荡和难以驾驭。在此背景下,下文是该分析师对下一季度的三大预测。

通胀持续“顽固”

Jensen表示,此前在2023年底,市场预计美联储在2024年将降息6次,每次降息25个基点,最早从上周的美联储联邦公开市场委员会(FOMC)会议开始。但现在,市场预期美联储的降息次数减少到了2至3次,有望在6月份开始。而市场降低美联储降息预期的主要原因是经济增长强于预期以及所谓的“粘性”通胀(即通胀率持续高于美联储设定的目标)。

图1

尽管市场对美联储降息次数减少,但股市仍然全力以赴地推动始于去年10月底的反弹。正如高盛的托尼·帕斯夸里洛指出的那样,尽管市场现在只预计美联储会进行3次降息,而不是之前预计的近7次,标普500指数仍然比预期更多降息时的水平高出了450点。

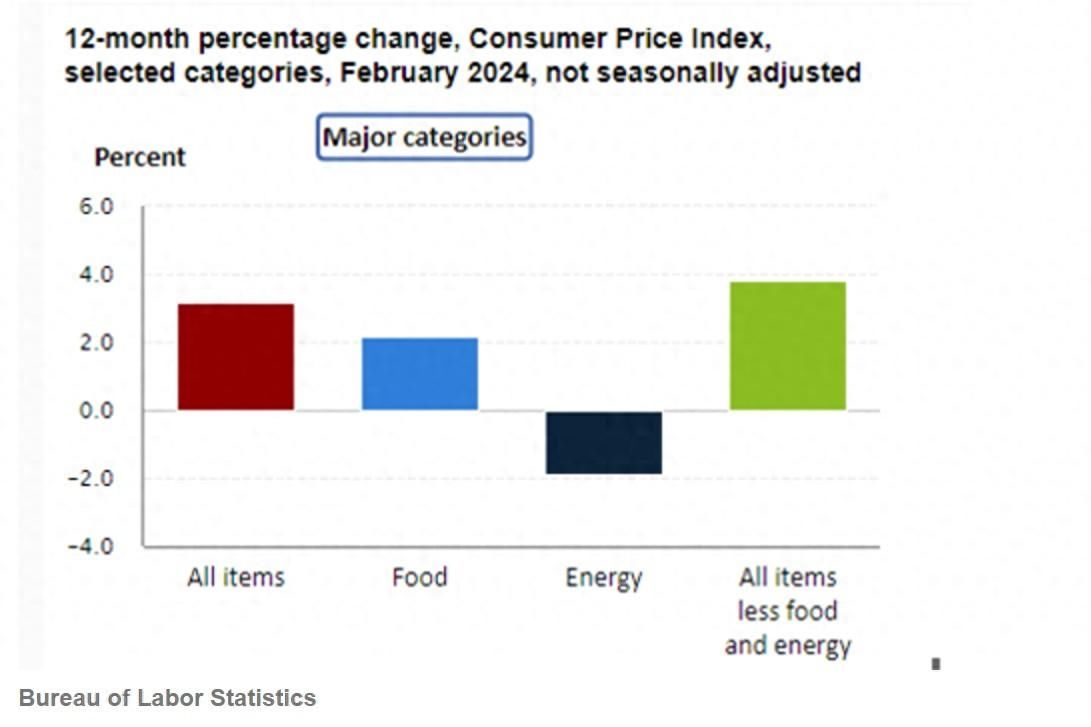

通胀方面,2022年6月的消费者价格指数(CPI)达到了周期高点,为9.1%,显示出通货膨胀既不是“暂时的”也不是“短暂的”。得益于美联储主席鲍威尔实施自保罗·沃尔克时代以来最为激进的货币政策,随后的一年半里,通货膨胀水平持续下降。

然而到了2024年,对抗价格上涨的努力大体上停滞不前,通货膨胀率仍然顽固地高于美联储设定的2%的官方目标。这说明尽管政策调整帮助降低了通货膨胀水平,但目前通货膨胀问题仍然存在,且高于该央行的目标水平。

此外,本月初公布的2月CPI和PPI读数均高于预期。这也表面在抗击通胀的“最后一英里”正变得越来越难以攻克。

事实上,造成这种情况的原因有很多,包括紧张的劳动力市场和稳健的经济增长。此外,政府即使在经济扩张期间也在大举增加赤字。在2023财年中,政府的赤字约为2万亿美元(去除学生贷款的3000亿美元会计手段),而在2024财年的前五个月,联邦政府的赤字出现了8300亿美元。虽然这在短期内提振了经济增长,但它也是通胀压力的重要推动因素。

图2

此外,油价再次上涨,黄金和其他大宗商品如可可最近达到了历史新高。因此,通胀看起来准备继续保持顽固,甚至可能略有上升。这种情况可能会削弱在本季度末进行首次加息的理由,这可能开始侵蚀投资者的信心。

油价将保持强劲

除了短期国债外,第一季度在分析师Jensen的投资组合中分配最高的领域之一是能源,通过在埃克森美孚(XOM.US)和能源精选部门SPDR® Fund ETF(XLE)等公司的备兑认股权证持有。到目前为止,这些投资表现良好,因为能源在2024年到目前为止表现优于整体市场。

在第一季度,除了短期国债之外,分析师Jensen投资组合中配置最多的部分之一是能源领域,具体方式是通过持有像埃克森美孚(XOM.US)和能源选股SPDR®基金ETF(XLE)这样的公司的备兑看涨期权。

据悉,“备兑看涨期权”是一种投资策略,投资者持有某个资产的同时出售该资产的看涨期权,以期在保持原有投资的基础上获得额外的期权溢价收入。

图3

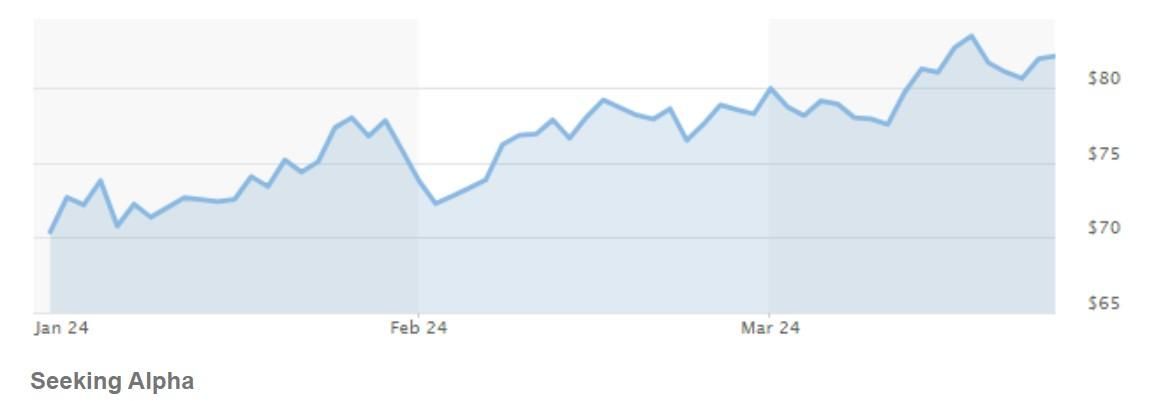

这主要是由于油价今年稳步上升所致,如上图所示。Jensen预计第二季度油价将保持强劲,原因是经济增长和欧佩克维持减产。如果多个地缘政治问题区域失控,石油可能会大幅上涨。

此外,如今乌克兰越来越多地使用无人机针对俄罗斯的炼油厂行动,这是油价近期上涨的一个关键原因之一。鉴于这是该国回击俄罗斯领土的少数途径之一,Jensen预计这些攻击将继续,甚至升级。

据了解,胡塞武装已基本关闭红海对西方附属船只的运输。这意味着绕过好望角的更长旅程。世界上超过10%的石油通过这条通道运输。

同时,地缘政治风险还有进一步升级的可能。不幸的是,如果发生供应冲击,美国的应对选项将更加有限,因为战略石油储备(SPR)在2022年中期选举前被大量抽空,且尚未完全补充。

目前,SPR大约有3.62亿桶原油,相比之下,2022年3月是5.65亿桶。美国政府已表示打算在今年年底前将储备恢复到之前的水平。这种额外需求是另一个推动油价的因素。需要注意的是,SPR在2021年初曾达到6.38亿桶。

市场出现分歧

今年市场的大部分涨势受到对人工智能(AI)的热情推动。这种情况不难理解,考虑到像英伟达(NVDA.US)、超微电脑(SMCI.US)、AMD(AMD.US)等公司在第四季度的优异业绩,这些公司都从AI革命所产生的巨大需求中受益。

然而,市场整体的盈利增长却相对较少。正如Mark Hulbert昨天在MarketWatch上指出的,虽然非通胀调整后的名义GDP比两年前高出10%,但标普500指数的每股收益比两年前低8.5%。

考虑到AI的影响,美国银行两周前将2024年标普500指数的盈利预测从235美元上调至250美元。这意味着今年标普500的利润增长将达到12%。这使得标普500以21倍的远期市盈率交易。在零利率环境(ZIRP)中,这至少可以被认为是相对公平的估值。

然而,当“无风险”10年期美国国债的收益率超过4.2%时,估值似乎有些过高。长期分析师和CFRA Research首席投资策略师Sam Stovall指出,标普500现在交易的市盈率比过去20年的平均水平高出33%。

图4

公司内部人士似乎在示意市场被高估了,因为公司内部人士的卖出与买入的比例已经升至2021年第一季度以来的最高水平。考虑到当前的市场估值、上文中强调的一系列地缘政治问题,以及商业房地产行业的恶化(Jensen最近有关此话题的文章),如果投资者在第二季度某个时候不看到至少5%的市场回调,Jensen会感到非常惊讶。如果出现“五月卖出然后离开”这种交易行为,他认为市场经历一轮8%至10%的获利回吐似乎是可能的情况。

总的来说,Jensen在指出鉴于多种因素,市场可能会在第二季度出现一定程度的下跌。这就是其在本周结束第一季度时的市场展望。据悉,Jensen投资组合中50%的资金被存放在收益率近5.4%的短期国债中,以等待更低的入市点。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com