近期,辅助生殖遭多地纳入医保体系,以及积极生育鼓励政策和纳入医保等措施逐步推进,券商认为中国ARS行业景气度有望回升。

市场对此反应积极,尤其是婴童与辅助生殖相关概念板块表现活跃。锦欣生殖(01951)趁势大涨,近三个交易日(5月9日至5月13日)股价涨幅约20%。然而,根据智通财经APP观察,锦欣生殖的基本面似乎难言乐观。

缘何跌落神坛?

尽管辅助生殖行业在国内发展迅速,但进程依然谨慎,并严格控制生殖牌照的发放,这也使得辅助生殖行业入行门槛颇高。在此背景下,辅助生殖一度成为资本市场的稀缺板块。

锦欣生殖作为这一领域的龙头标的,自2019年上市后便受到资本市场追捧,在疫情爆发的2021年,锦欣生殖市值一度突破600亿港元。然而,目前公司的整体市值不足百亿元,截至5月14日收盘,仅为89元。

锦欣生殖缘何跌落神坛?首先要从其基本面说起。

根据智通财经APP了解,锦欣生殖成立可追溯至2003年四川成都成立的锦江IVF中心,专注于辅助生殖服务及相关治疗。2010年,锦欣生殖创立西囡妇科医院,并在三年后获得IVF牌照。仅六年时间,成都西囡妇科医院年利润就已破亿元,可见中国辅助生殖赛道的潜力有多大。也是这一点,让锦欣生殖开始大举扩张。

2017年,锦欣生殖收购斥资6亿元收购深圳中山泌尿外科医院73.98%股权;2018年,收购位于美国洛杉矶最大的生殖中心-美国加州HRC生殖中心,进入美国加州市场;2020年2月,收购老挝瑞亚国际医学中心,建立锦瑞医疗中心,以规避部分伦理监管风险,为国内病人提供更多选择;同年7月,收购武汉黄浦中西医结合妇产医院,更名为武汉锦欣中西医结合妇产医院;2021年9月,收购香港生育康健中心和香港辅助生育中心,拓宽粤港澳市场;2022年6月,完成云南九洲医院、昆明和万家医院控股权收购,并更名为云南锦欣九洲医院、昆明锦欣和万家妇产医院,进一步扩展西南地区版图。

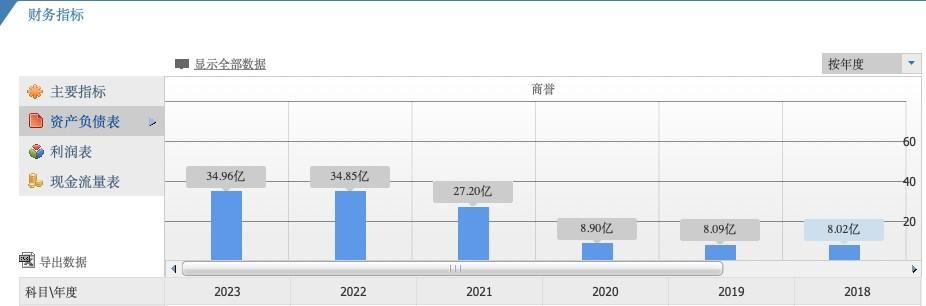

激进的扩张,反映在财务上,便是商誉的持续高增。2018年至2023年,公司的商誉分别为8.02亿元、8.09亿元、8.90亿元、27.20亿元、34.85亿元及34.96亿元,五年年复合增长率为34%。另外,借助外延并购快速扩张,以致公司成本剧增,仅摊销金额就已由2018年的0.42亿元飙升至2022年的3.32亿元。

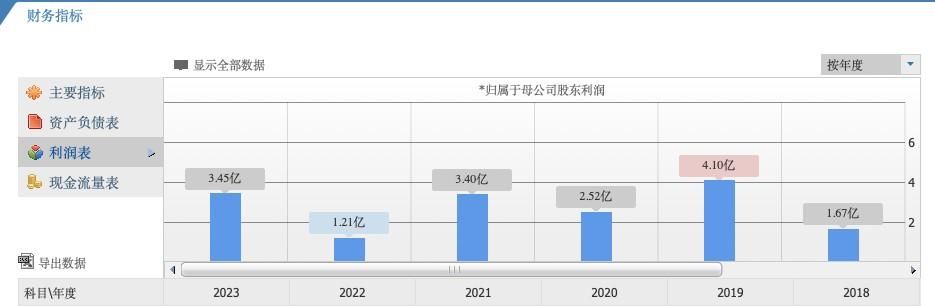

更为糟糕的是,这些大手笔的收购和扩张,在疫情和低生育率的冲击下,并未在业绩端得到兑现。2020年至2022年,锦欣生殖业绩虽由14.26亿元增至23.64亿元,但其同期归母净利润却由2.52亿元骤降至1.21亿元,呈现出显著的增收不增利的情况。2023年尽管业绩有所回暖,但利润距离2019年仍有差距。

值得一提的是,公司的现金流流出日益增大,2020年至2023年,公司现金及现金等价物净增加额分别为14.04亿元、-2.68亿元、-3.76亿元、-6.41亿元,持续锐减。尤其是业绩回暖的2023年,并没有真金白银流入公司,而是难挡公司现金流持续加大流出的困境。

高速扩张后的重资产、折旧、商誉等问题,让锦欣生殖负重前行,迟迟兑现不了的业绩也让投资者失去信心,其股价、估值也自然迎来了双杀。如今尽管公司股价短暂回暖,但成长逻辑已然拥有瑕疵,想要重回股价巅峰,实在不易。

辅助生殖渗透速度太慢后起之秀亟待瓜分市场份额

全面二孩政策不及预期、三孩政策效果并未显现,未扭转中国出生人口下降趋势,生育堆积效应已基本结束,出生人口自2017年以来连续六年下降,2022年出生人口跌破千万。劳动力萎缩,老龄化加速,人口见顶回落,人口红利消失等问题相继出现。辅助生殖技术对于优化人口结构的重要性可想而知。

根据沙利文报告,2020年我国辅助生殖市场规模为434亿元,预计到2025年我国辅助生殖市场规模将达到854亿元。然而,当前国内辅助生殖行业渗透率还处在较低水平。

根据国家卫健委、中国人口协会发布的数据显示,2022年中国辅助生殖市场渗透率为9.2%,远低于欧美辅助生殖渗透率33%。对此,同一赛道的爱维艾夫在招股书中表示,由于文化差异,与欧美地区相比,中国接受ART服务意愿度较低,导致国内ART渗透率远低于欧美地区。

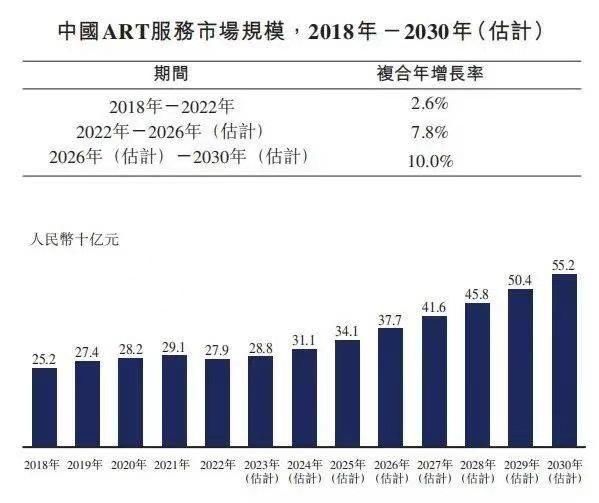

正因如此,在不孕不育人口数上升的背景下,近几年国内ART(辅助生殖技术)市场规模几乎停滞增长。数据显示,2018年国内ART服务市场规模为25.2亿元,到2022年国内ART市场规模仅略微增长至27.9亿元。

此外,牌照的稀缺性,曾令当前的辅助生殖行业准入门槛提升。不过,2021年1月国家卫健委颁布《人类辅助生殖技术应用规划指导原则(2021 版)》,要求各省卫健委根据其提供的方案规划 2021-2025 年具体开展辅助生殖技术的机构数量。随着牌照的扩张,辅助生殖行业的准入门槛将大大降低,行业的供给端有望进一步增加。

而从竞争格局来看,由于公立医院机构优势明显,目前仍占据着主导地位。以2018年为例,在国内生殖中心市场份额排名前五的医疗机构中,有四家机构具有公立背景。而近几年,后起之秀的发展,也让锦欣生殖的市场蛋糕进一步被瓜分。2023年末,辅助生殖公司爱维艾夫递表港交所IPO,进一步证明后来者发展势头亦不容小觑。

也就是说,尽管锦欣生殖目前是国内最大的民营辅助生殖机构,但是后续牌照放开后,行业准入壁垒下降,公司将面临更多的竞争者。

为了持续拓展市场,公司或许有两条成长路径:其一,并购扩张,但是锦欣生物之前并购的痛点仍未消解;其二,自建,但自建的难点在于解决培养优秀医生,辅助生殖医生培养时间长难度大,扩张慢。除此之外,辅助生殖技术已陆续纳入医保范围,生孩子“贵”也是辅助生殖技术的一大难题,若后续纳入医保范围后,为提升生育水平,辅助生殖技术亦有可能被纳入集采范围,届时将面临价格下降的问题。

5月14日,锦欣生殖股价涨势按下了暂停键,截至收盘,报3.21港元,跌幅约0.62%,总市值约88.62亿港元。股价涨势熄火,可见投资者对公司发展信心亦仍不足。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com