3月18日晚,天邦食品公告称,由于公司近三年生猪养殖业务市场价格较低且时有非洲猪瘟疫病扰动,公司主营业务存在大额亏损,偿债压力持续增加。公司主动采取措施,先后通过出售资产等多种方式补充现金流,但成效不够显著。公司拟以无法清偿到期债务,且明显缺乏清偿能力,但具有重整价值为由,向人民法院申请重整和预重整。

在此之前,“江西猪王”*ST正邦,通过重整艰难重生;“福建猪王”傲农生物,也在债务的泥潭中苦苦挣扎,已于今年2月,被债权人申请预重整;就连“中国猪王”牧原股份,2023年也预计录得巨亏,不得不大举借债,以维持流动性。

“浙江猪王”天邦食品自请重整

截至2023年9月30日,天邦食品资产负债率为87.03%,公司短期借款与一年内到期的流动负债合计39.81亿元,货币资金仅有6.76亿元,短期偿债缺口较大。

此前天邦食品发布业绩预告,预计2023年实现归属于上市公司股东的净利润-26亿元至-29亿元;预计实现扣非净利润-26.5亿元至-29.5亿元。

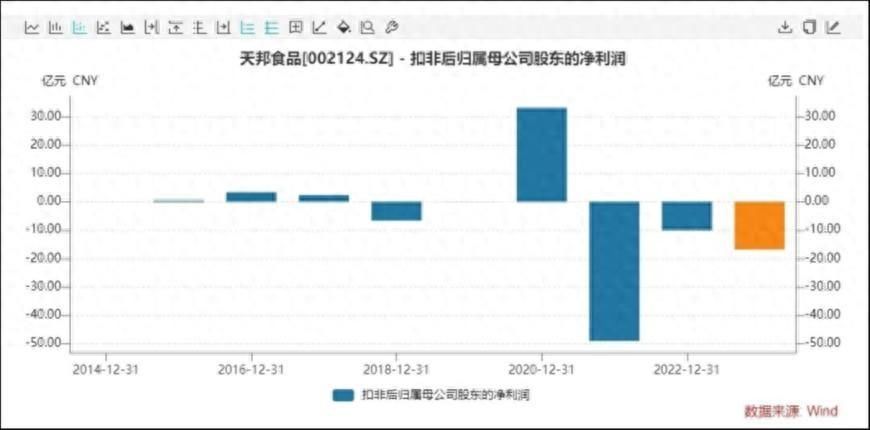

此时的天邦食品主营业务已连亏三年。2021年-2022年公司扣非净利润分别为-49.05亿元、-10.01亿元。公司近三年主业累计亏损超85亿元。

不过此次重整前景依然具有不确定性。天邦食品表示,如法院依法裁定受理公司重整申请,公司股票将在重整申请受理后被实施退市风险警示(*ST)。如果重整失败,公司将面临破产风险,公司股票将面临终止上市的风险。

行业周期磨底有望进入尾声

3月19日,畜禽养殖板块整体逆市大涨3.88%,据Wind统计,畜禽养殖个股全线飘红,其中,神农集团、新五丰、牧原股份、温氏股份、东瑞股份、圣农发展、益生股份、仙坛股份、立华股份19日分别上涨10%、5.75%、4.98%、4.02%、3.79%、2.23%、2.11%、1.73%、0.3%。机构认为,该行业产能去化趋势不改,周期运行出现明显催化,目前生猪养殖板块处于估值洼地。

“周期磨底有望逐渐进入尾声。美国生猪产业在规模化程度较高的时期尚有明显的猪周期,当前,我国生猪产业的规模化程度仍大幅低于美国,我国猪价未来仍将会呈现周期波动特征。”由于二次育肥等行业行为的存在,山西证券认为,未来猪周期的高点较有可能比2018年“非洲猪瘟”发生之前的正常周期高点要高。

天风证券分析,申请预重整对后续产能预计有较大影响,在资金压力下产能难有扩张,且若后续重整速度慢&猪价持续低迷,不排除产能进一步调整可能性;此外,目前重整尚未通过股东大会,若后续重整不成功公司将宣告破产。

从行业维度看,天风证券指出,天邦食品是此轮周期中继傲农生物、st正邦之后第三家拟重整上市猪企,且公司23年出栏在上市公司中排名第4,该体量的养殖上市企业重整预计有望进一步利好行业产能控量出清,同时也表明当前“养猪规模化十字路口,低效无效的规模产能在此轮中会加速出清”的观点。

上周,生猪均价为14.43元/公斤,周环比上升1.76%,生猪价格环比小幅上涨,周内猪价呈震荡下行趋势,截至上周五,全国外三元生猪均价为14.42元/公斤。据钢联数据,本周屠宰企业宰后均重有所上升,屠宰企业高价接货意愿一般,且冷冻猪肉库容量相较上周仅减少0.01%。

“近日,生猪期价偏强运行,疲软的消费对供应的减少产生了对冲。”华泰期货分析师邓绍瑞预计,本周猪价或将以偏强震荡为主。

展望后市,华西证券分析师周莎认为,由于春节后为猪肉消费最淡季,且马上迎来清明节和劳动节,我们预计猪肉需求将缓慢恢复,预计3月猪价以震荡偏强走势为主。

近期,生猪养殖企2024年2月的销售数据陆续披露。在剔除部分数据披露不全的上市猪企后,以沪、深两大交易所主要上市生猪养殖企业为样本,分别统计其生猪销售收入、销量。

统计结果显示,2024年2月生猪养殖企业合计实现生猪销量507.75万头(未包括牧原股份、傲农生物),同比下降22.48%,环比下降33.57%。其中,温氏股份居首,销量达192万头,新希望、天邦食品的销量超过40万头。牧原股份披露1-2月合并销量,达1054万头,同比增长19.18%。

收入方面,生猪养殖企业2月合计实现收入76.52亿元,同比下降21.74%,环比下降27.16%。同比增速方面,正虹科技、正邦科技的跌幅超过60%,降幅在同行业居前。(综合钛媒体、面包财经、大众证券报等)

本文源自金融界

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com