2022年9月,种植牙集采的靴子终于落地,“牙茅”通策医疗(600763.SH)此前一直对种植牙集采持以乐观态度。而从交出的业绩成绩单来看,难言乐观。继2022年遭遇上市以来首次营收利润双降后,通策医疗2023年的净利润进一步下滑。尽管去年营收同比增长4.7%,但还不到预期的五分之一 。

除了种植牙集采和“拼多多”模式,通策医疗的省外扩张未见明显成效,其九成以上收入仍然来自浙江省内。

证券之星注意到,业绩水逆的通策医疗,因实控人负面再度被市场聚焦。5月16日晚间,

通策医疗实控人吕建明因还款“食言”领到一张罚单,一个月前其刚刚从董事会“离职”退居二线。

实控人因还款“食言”遭警示

此次的警示函与通策医疗财务资助款有关。

决定书显示,通策医疗2023年3月28日披露的进展公告称,眼科投资将于2023年12月31日前全部归还通策医疗于2019年至2020年8月期间提供的1.12亿元财务资助款。2024年1月10日,通策医疗披露《关于参股公司归还财务资助款的进展公告》称,眼科投资将于2024年一季度完成归还财务资助款,如2024年一季度末未归还,实际控制人吕建明将代为履行归还义务。

2024年4月2日,通策医疗披露《关于参股公司归还财务资助款的进展公告》,眼科投资预计将在2024年4月15日前归还财务资助款及利息。2024年4月9日,公司披露《关于参股公司已全部归还财务资助款的公告》,截至2024年4月8日,眼科投资已将全部财务资助款1.12亿元本金及利息归还公司。

天眼查显示,眼科投资成立于2017年,通策医疗持股24%,吕建明通过杭州爱铂控股持股46%,直接持股27%,为眼科投资实际控制人。

浙江证监局认定,眼科投资未能按照公告的还款计划及时归还财务资助款,吕建明在眼科投资未能按承诺时限归还时没有代为履行归还义务,眼科投资、吕建明的上述行为构成了《上市公司监管指引第4号——上市公司及其相关方承诺》第十五条所述情形,根据相关规定,决定对眼科投资、吕建明分别采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

除此之外,上交所也紧急出手。

上交所的监管警示函显示,除上述事项外,通策医疗还存在未能在北京三叶口腔和杭州天使口腔的股权转让交易完成前解决对其提供的借款,导致公司发生资金占用事项;公司实际控制人暨董事长吕建明、三叶口腔、天使口腔未在股权转让交易完成前归还对上市公司的欠款。

上交所对通策医疗、实控人暨时任董事长吕建明、时任总经理兼时任财务总监王毅、公司时任财务总监徐国喜、公司时任董秘张华、关联方浙江通策眼科投资、北京三叶口腔和杭州天使口腔予以监管警示。

证券之星注意到,4月18日,通策医疗刚刚完成新一届董事会换届,公司实控人吕建明不再担任公司董事和董事长职务,此前其担任该职务已有18年。

在任期间,吕建明因多次违规操作,收到不少罚单。诸如:2022年12月底,作为通策医疗实控人,吕建明收到浙江证监局《行政处罚决定书》,被罚款100万元。

在此前,通策医疗已经被查认定存在一系列独立性欠缺的问题,包括关联交易未披露等,2021年10月19日至12月30日期间,公司与实控人控制的企业存在非经营性资金往来,涉及金额1.43亿元。

去年营收增速不及预期的五分之一

2007年完成借壳上市的通策医疗,经历了多轮业务扩张,直到2021年前,是一段黄金发展期,营收从不到亿元扩大至27.81亿元,归母净利润也从千万规模扩大至7.03亿元。业绩一路高歌猛进,通策医疗也被冠以“牙茅”的称号。

2022年,通策医疗遭遇上市以来首次营收利润双降。到2023年,通策医疗营收再次增长,但净利仍然下滑。

2023年年报显示,报告期内,通策医疗营业收入约为28.47亿元,同比增长4.7%;归母净利润为5亿元,同比减少8.72%;扣非后净利润同比下降8.37%,为4.81亿元。

通策医疗曾在2022年年报中提出,2023年确保收入增长不低于25%。面对2023年增收不增利的情形,公司在年报中附上的致股东信中承认2023年初过于乐观。

通策医疗股东信中提及,预计种植牙集采尤其是服务费用限价会对公司利润有较大影响。但集采和服务费控价造成的利润影响可以通过种植牙的增量来弥补。

为应对种植牙集采,2023年,通策医疗向患者推出低价种植业务、调整种植牙收费体系。

不可否认的是,相关举措带动种植量提升。2023年,通策医疗种植量达5.3万多颗,同比增长47%。不过,从主营业务收入构成来看,去年种植收入为4.79亿元,在数量大幅提升的同时,收入仅同比增长6.95%。

一位行业人士表示,当前口腔市场存在多样化的诊疗需求,其中低价市场竞争最为激烈,通策医疗低价市场进入较晚,目前占有率仍不高,且公司对于低价市场的战略仍处于探索深入阶段,因此在该领域的增长存在一定的不确定性。

主营业务收入中,2023年,通策医疗的儿科、修复和大综合等科室均实现收入增长。其中,收入占比最高的大综合业务在2023年实现最快营收增速,贡献主营业务收入约为7.56亿元,同比增长8.34%。收入比重排在第三位的正畸业务,去年则出现了下滑,约为4.99亿元,同比减少3.14%。

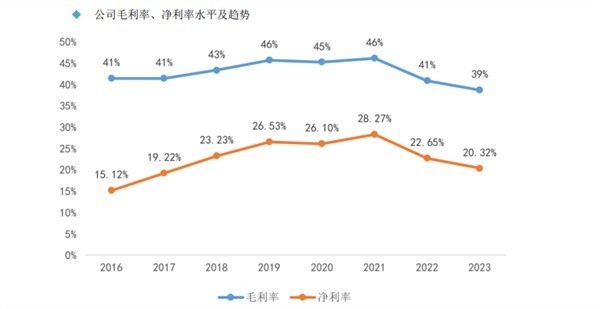

2023年,通策医疗的毛利率、净利率为39%和20.32%,均创下近五年来阶段性新低。

今年第一季度,通策医疗营业收入为7.08亿元,同比增长5.03%;归母净利润为1.73亿元,同比增长2.51%,两项指标的增长率只维持在个位数。

收入偏安浙江一隅

2023年年报中,通策医疗表示,公司创设并坚持“区域总院+分院”的发展模式,在全国布局口腔医院集团,在浙江、江苏、湖北、陕西、云南、湖南、河北建设80余家口腔医院。

近年来,通策医疗在浙江省外的武汉、重庆、西安、成都建立了4家大型口腔医院,将这四家大型口腔医院作为华中、华西、西北的根据地,欲将浙江省内成功运营的经验复制推广到全国。

但事与愿违,通策医疗出省之路颇为崎岖,重庆、成都的两家三级口腔医院因“房租严重偏离市场价格”而被关停。

从区域来看,去年通策医疗来自浙江省外的收入约2.64亿元,而来自浙江省内的营收为25.68亿元,占总营收的比重在九成以上。可见,通策医疗的营收主阵地还是在浙江省内。

作为收入的大本营,通策医疗去年在浙江省内的毛利率为39.73%,高于省外。但由于同期营业成本增速高于营收增速,浙江省内的毛利率同比减少了2.17个百分点。(本文首发证券之星,作者|刘凤茹)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com