友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

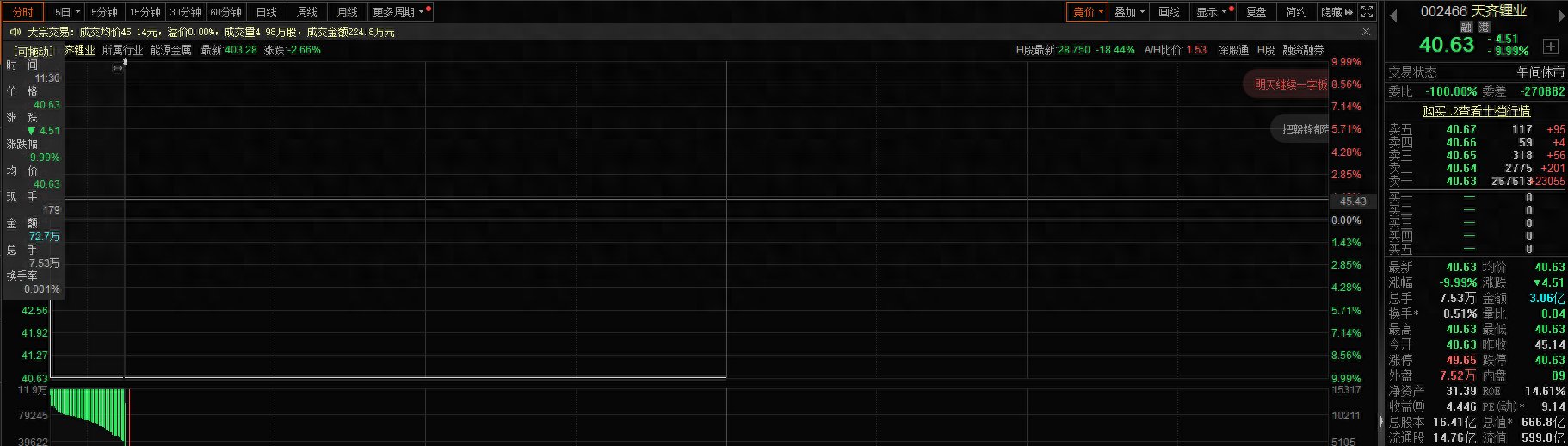

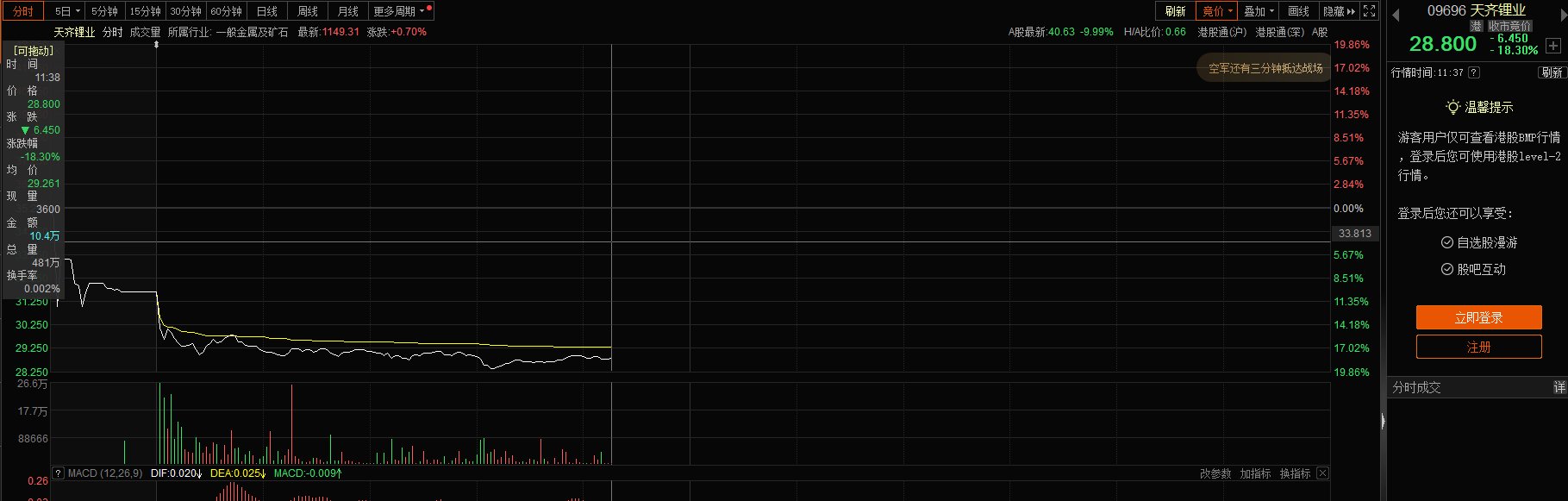

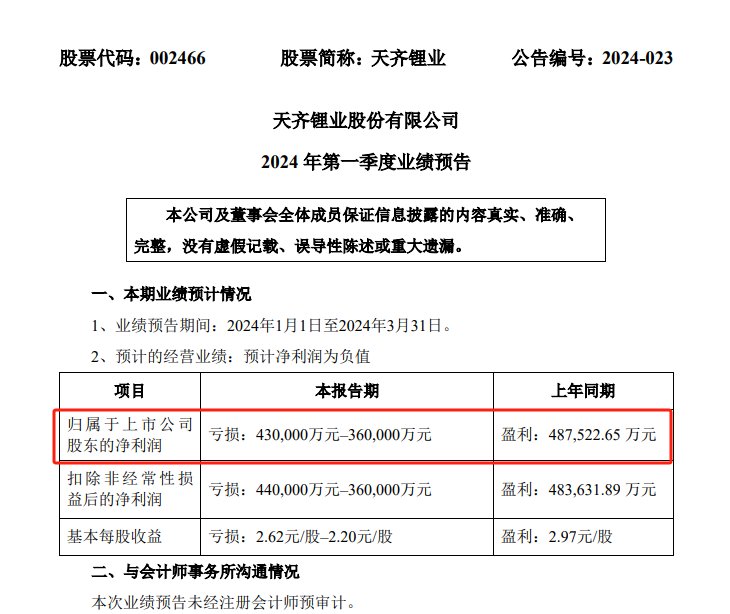

天齐锂业业绩“暴雷”,A股一字跌停,港股大跌18%

68

0

相关文章

近七日浏览最多

标签云

a股

沪深

成交额

房地产

创业板指

上证指数

证券板块

半导体板块

沪指

涨停

上市公司

兄弟科技

创业板

深证

成指

白酒股

但斌

双微

牛市

杂谈

抖音

任泽平

各板块

股票

etf

体验卡

新股民

主力资金

疯牛

股民

收盘

自高点

人均亏

个股

长假

大唐电信

股市

炒股

对冲基金

市场信心

华尔街老兵

股权

私募

减持潮

股东减持公告

国金证券

金融界作者

华泰汽车

中信证券

港股

麦朴思

中国股市

估值修复行情

大学生

恒生科技指数

开盘

银证

卡顿

app

券余额

股价

东方财富

减持公告

业绩说明会

明日

赵辰昕

郑栅洁

券商股

概念股

资本市场

开户数

大券商

国庆假期

贝莱德

内房股

股票账户

新闻联播

普涨

许家印

深交所

夏海钧

监事

债券

万军伟

平安证券

融资

上交所

中国证监会

兴业证券

非公开发行

中信建投证券

ipo

大宗商品

报告期

深圳证券交易所

吉尔吉斯

股份

应收账款

华夏

公募

二级市场

吴映洁

招股说明书

王建国

毛利率

保荐机构

速腾

智能网联

新股