观点网 近期,和泓服务集团有限公司发布了截至2023年12月31日止年度年度业绩公告。

2023年,和泓服务总收入13.13亿元,同比增长26.1%;录得毛利为3.36亿元,同比增长13.9%,毛利率为25.6%;除税后溢利约1.14亿元,同比增长10.1%,净利润率为8.7%;归母净利润为7789.9万元,同比增长13.4%。

截至2023年12月31日,公司在管项目数量达335个,总在管建筑面积5576.5万平方米。按开发商类型划分,在管面积中来自关联方和泓置地集团的比例为15.8%,来自第三方物业开发商的比例为84.2%,是众多上市物企中对关联方依赖程度较低的一家物企。

对于和泓服务而言,达到这一结果的主要方式是收并购。纵观该公司上市后的发展历程,收并购是其浓墨重彩的一笔,即便是在行业收并购几乎按下暂停键的2023年,其依然完成收购驻马店以及四川仁郡两间物业公司。

公司得以实现营收、规模的快速增长,主要也是依赖于收并购,这也导致商誉值始终居高不下;同时,在收并购市场“熄火”的当下,该公司面临着增速减缓的困境。

增速急刹

和泓服务的收入主要来自物业管理服务、小区增值服务、非业主增值服务三部分。

2023年,物业管理服务收入约9.87亿元,同比增加约26.7%,占总收入比例约75.2%;社区增值服务收入约2.53亿元,同比增加约43.7%,占总收入比例19.3%;非业主增值服务收入约7230万元,同比减少约15.4%,占总收入比例5.5%。

在物业管理服务的高增长下,和泓服务全年总收入实现同比增长26.1%至13.13亿元。根据年报指出,业绩增加的主要原因之一是于2022年4月和10月收购两间附属公司,在2023年合计贡献了约2.14亿元的物业管理服务收入,以及0.55亿元的社区增值服务收入,分别占分部收入比例约21.68%、21.74%。

可以看出,和泓服务的业绩受收并购影响较深,因此在收并购市场已经“退烧”的当下,公司业绩增速也在踩急刹。

数据来源:企业年报,物聊社整理

2020年、2021年,和泓服务分别收并购了5家、7家附属公司,因此当年录得超高水平的业绩增长;而在2022、2023两年间,公司每年收并购附属公司的数量降至2家,业绩增速因此急速下滑,2022年增速从84.4%降至35.8%,降幅达48.6%。

公司毛利率同样受到影响,2019-2023年分别录得33.9%、35.8%、34.5%、28.4%、25.6%,呈现逐年下跌的趋势。

在2023年的业绩报告中,和泓服务指出当年毛利的减少主要由于业务扩张及收购附属公司导致员工成本增加;同时,新收购附属公司的物业管理服务分部的毛利率较低,从而影响到整体毛利率水平。

2023年,该公司三大业务分部的毛利率均录得同比下滑。其中,物业管理服务分部的毛利率为22.1%,同比下降了2个百分点;社区增值服务的毛利率为38.9%,同比下降6.3个百分点;非业主增值服务毛利率则是同比下降6.2%至26.5%。

截至期末,公司总订约建筑面积约6470万平方米,同比增加3.7%,已入驻中国17个省及直辖市的42个城市,在管项目数量达335个,总在管建筑面积5576.5万平方米,同比增加约8.6%。

从分布区域来看,西南地区仍是公司重点布局的区域,占比达53.0%,华东地区占比22.0%,华北地区占比10.9%,华南、东北、华中地区占比分别为7.1%、5.1%、1.9%。从业态来分,住宅物业占比93.7%,非住宅占比6.3%。

收并购阵痛

2019年7月,和泓服务正式上市港交所,截止当年末,公司在管规模仅824.9万平方米,是典型的微小型物企。为了能够实现快速进阶,和泓服务瞄准了收并购。

公司上市所得款净额约为7580万港元,按照招股章程,其中的51.8%用于收并购其他物业管理公司,从而扩大业务规模及巩固市场地位。

另外,和泓服务分别于2020年6月、2021年2月完成配售8000万股,所得净额分别约为1.01亿港元、1.58亿港元,资金用途均主要为收并购。

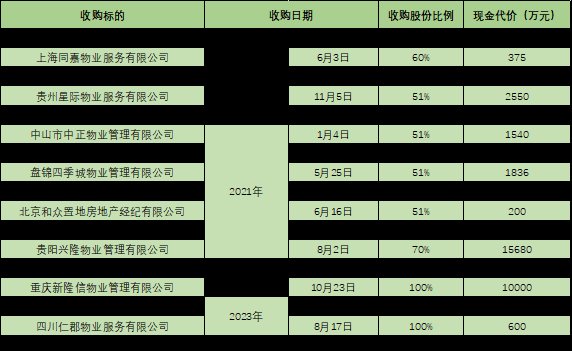

据不完全统计,该公司自2020年至2023年,合共斥资约5.60亿元完成收并购16家物企。公司同期现金及现金等价物规模为2.92亿元、3.91亿元、2.76亿元、3.78亿元。

由于频繁的收并购,公司商誉规模急速增长,2020-2023年分别为0.60亿元、2.93亿元、4.82亿元、4.61亿元,分别占总收入比例约14.3%、38.2%、46.3%、35.1%,三年复合增长率达97.8%。

较大规模的商誉存在着风险,特别是在如今这个震荡的行业环境中,公司不无可能受到当初收并购的影响,最终在报表上计提大额的商誉减值。

虽然公司目前尚未确认有商誉减值损失,但这并不能代表公司过往收并购的均为优质标的。

2023年12月1日,和泓服务将3年前收购的贵州星际物业51%股权退回给了原股东,总代价为2550万元。从财务数据来看,贵州星际物业2021、2022年分别实现除税后净利润1139.98万元、1036.32万元,在2023年前十个月实现的净利润为510.16万元,业绩出现明显下滑。

公司2023年的商誉规模也因此次出售而较上年有所缩减。

除了商誉,和泓服务还面临较大额度应收账款的回收难题,且收款周期较长。

在未计提减值前,公司贸易应收款项规模约4.75亿元。其中,来自第三方的规模为3.98亿元,占比83.76%;来自关联方的规模为7709.4万元,占比16.24%。

年内该部分减值拨备8636.4万元,同比增长27.44%。仍在账面的3.88亿元贸易应收款中,账龄在1年以上的达1.38亿元,占比约35.43%。

截止期末,贸易及其他应收款项规模达5.65亿元,占总收入比例约43.05%。

总的来看,和泓服务品尝到了当初盲目扩张带来的阵痛,在如今这个存量市场中,公司以往通过扩张带动业绩增长的路径也被斩断。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com