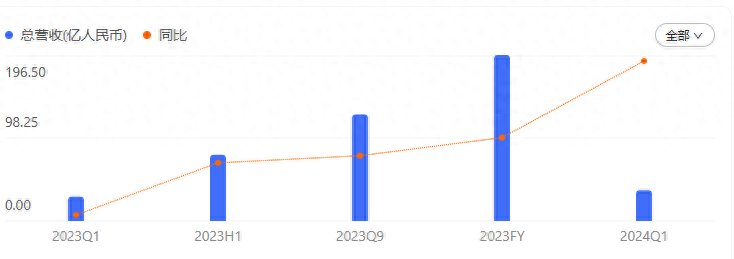

4月22日,科大讯飞披露2023年年报及2024年一季报。年报显示,2023年科大讯飞实现营收196.5亿元,同比增长4.41%,其中Q4同比增幅明显回升,达到14%;当期归属于上市公司股东的净利润为6.6亿元,同比增长17.12%。2024年第一季度总营收36.46亿元,同比增长26.27%。

据了解,当前,科大讯飞主要业务包括教育领域(教育产品和服务、教学业务)、智慧城市(信息工程、智慧政法、数字政府)、开放平台及消费者业务(开放平台、智能硬件、移动互联网产品及服务)、运营商、智慧汽车、智慧医疗、智慧金融以及其他业务。

从年报来看,2023年,科大讯飞B、C端业务在讯飞星火大模型的加持下增速明显,尤其是开放平台、智慧汽车与智慧金融业务表现抢眼,2023年营收分别为39.38亿元、6.96亿元和2.89亿元,同比增长41.61%、49.71%、23.01%。

C端智能硬件在星火大模型的助推下,营收16.17亿元,同比增长22.4%,其中,智能办公硬件GMV同比增长84%。

此外,在4月23日公司2023年度暨2024一季度业绩说明会,科大讯飞还谈到了2023年及2024年一季度增加研发费用的问题。

根据财报,科大讯飞2023年研发投入达38.37亿元,同比增加14.36%,占营收的19.53%。2024一季度研发费用为8.42亿元,相比去年同期增加1.26亿元。

科大讯飞表示,尽管上述投入会在一定程度上影响了当期利润数据。但公司在核心技术自主可控方面所构建的核心能力以及星火认知大模型取得的领先优势将进一步加强,科大讯飞在大模型的产业竞争中的优势地位将持续夯实。

“去年是‘星火元年’,研发投入加大、市场投入较少,今年是‘星火燎原’,在研发投入加大的同时,对市场的投入也要加大。”科大讯飞董事长刘庆峰表示。

互联网行业分析师丁道师也认为,对于当前的大模型企业来说,目前都处于战略性投入阶段,战略性投入是为了将来的战略性盈利。当下盈利对于大模型公司来说并没有这么着急,当前所有的大模型企业都在抢跑,打好基础反而更重要。

谈及C端业务发展增速在2024年的可持续前景,科大讯飞董秘江涛表示,以学习机为代表的教育C端业务、医疗业务C端的硬件运营业务目前渗透率在1万个典型目标客户中渗透率还很低,属于业务发展的早期阶段,未来市场成长空间还很大。

面对人工智能时代的机遇,科大讯飞方面表示,将不惜饱和投入。

科大讯飞方面预计,2024年上半年公司将推出对标GPT-4 turbo的模型,下半年模型能力则将对标GPT-4V和DALL-E3当前最好水平。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com