友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

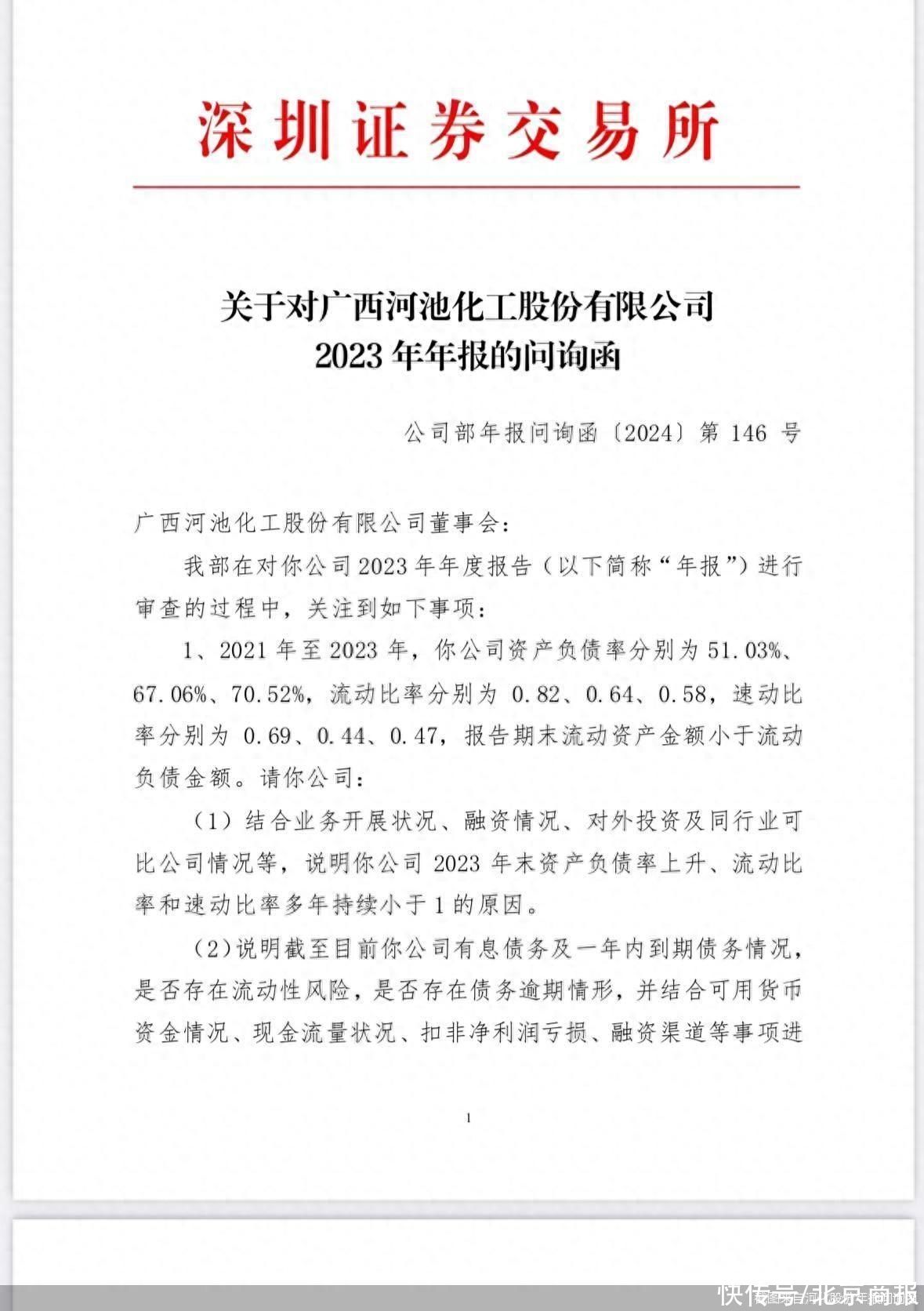

业绩连亏、资产负债率攀升 河化股份年报遭追问

77

0

相关文章

近七日浏览最多

最新文章

标签云

资产负债率

小熊电器

证券

罗曼

股价

归母净利润

贵州茅台

毛利率

ipo

牧原股份

生猪养殖

北京商报

上海证券交易所

一致行动人

迪马

动力电池

金融资产

广东

净利率

长江证券

基本每股收益

红旗

报告期

新网银行

房地产

万军伟

上交所

流动负债

挖贝网

普惠金融

深交所

金融界

应收账款

港元

新股

华侨城

短期融资券

土地使用权

财经

创世纪

a股

etf

沙特

中石油

温氏股份

股份

许家印

夏海钧

监事

债券

平安证券

融资

股票

中国证监会

兴业证券

非公开发行

中信建投证券

大宗商品

深圳证券交易所

吉尔吉斯

华夏

公募

二级市场

创业板

吴映洁

招股说明书

中信证券

王建国

保荐机构

速腾

资本市场

智能网联

白酒

水井坊

谢师宴

电信

卫星

金价

周大福

七夕

黄金

保险

免疫治疗

细胞

北京

汽车行业

华为

京东方

小米

中国人保

中国人寿

朱丹蓬

航空航天

农商行

人工智能

都市丽人

以太坊

特斯拉

珀莱雅

减持

雀巢

奶粉

美赞臣

招股书

科技

科创板

新东方

半导体

光伏发电

建发

威廉姆斯

球队

巴萨

奥尔莫

证券法

成都银行

陈华

美股

股票回购

涨跌幅限制