文/解运亮、麦麟玥 信达证券宏观团队

核心观点

食品价格走弱和能源价格涨幅回落,放大了价格疲软的压力。6月猪价逐步攀升,市场对猪价上涨或有预期,但令市场意外的可能是6月食品价格明显偏弱和能源项价格涨幅的缩小。我们认为,除了核心通胀未能继续修复之外,6月CPI不及预期的两个可能原因:一是非猪食品价格超预期走弱,猪价上涨支撑下食品价格走弱,指向非猪食品的价格拖累明显。二是国内能源相关价格同比涨幅未如期扩大,反而涨幅回落。

单靠猪周期带动通胀可能并不现实。6月猪肉价格支撑下,CPI同比仍在回落。虽然核心CPI没有进一步下降,但核心CPI横盘也未能提供价格进一步修复的动力,这反映出居民核心需求修复仍需时间。在这一背景下,单单靠猪周期来带动通胀的可行性可能并不大。一是核心通胀和能源价格没有提供额外上行动力下,猪周期独木难支。二是猪周期影响权重下降,其需要更高的增速才能抵消果蔬的反向拉动作用。

往后看,8-9月猪肉同比涨幅可能回落。6月猪肉价格出现明显上涨,其对应的CPI分项同比涨超18%,但这一同比涨幅可能会迎来波折。从猪价上涨的原因来看,季节性因素并非本次猪肉价格上涨的主推力。我们认为,6月猪肉价格上涨主要是供给侧因素的推动。总体上,在产能去化延续之下,猪肉价格可能上涨,但同比来看,由于去年8月基数较高,需要注意的是8-9月猪肉价格涨幅可能出现回落。

风险因素:地缘政治风险,国际油价上涨超预期等。

正文

一、单靠猪周期来带动通胀可能并不现实

6月猪肉价格大涨之下,市场对6月CPI继续回升抱有期待,但6月CPI数据再次不及市场预期(预期值为0.4%)。

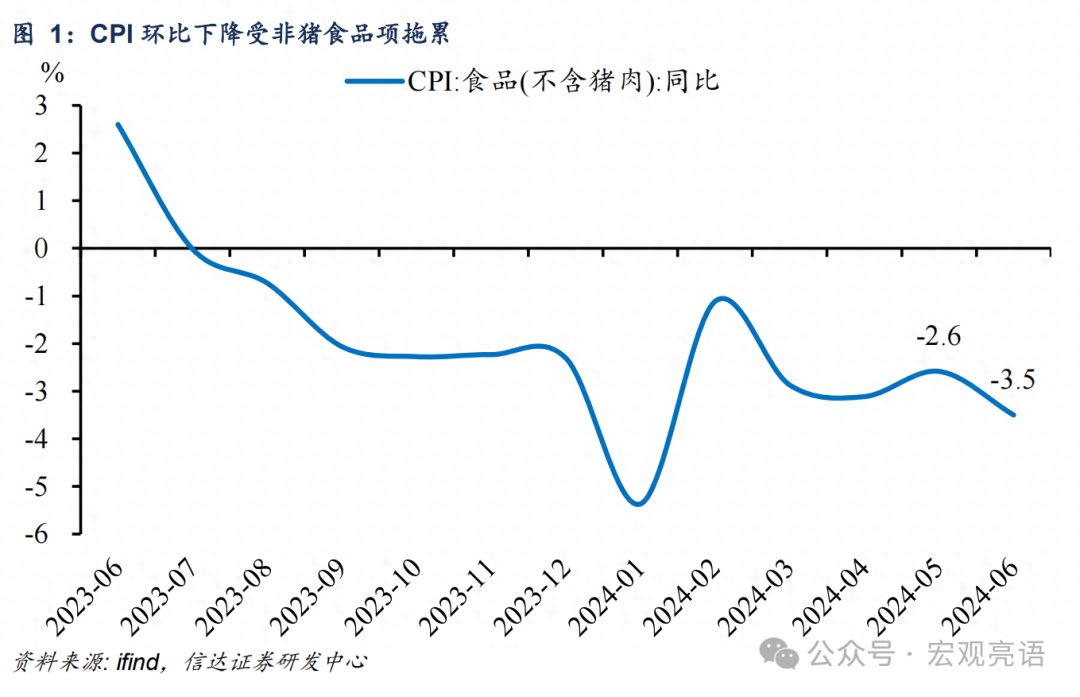

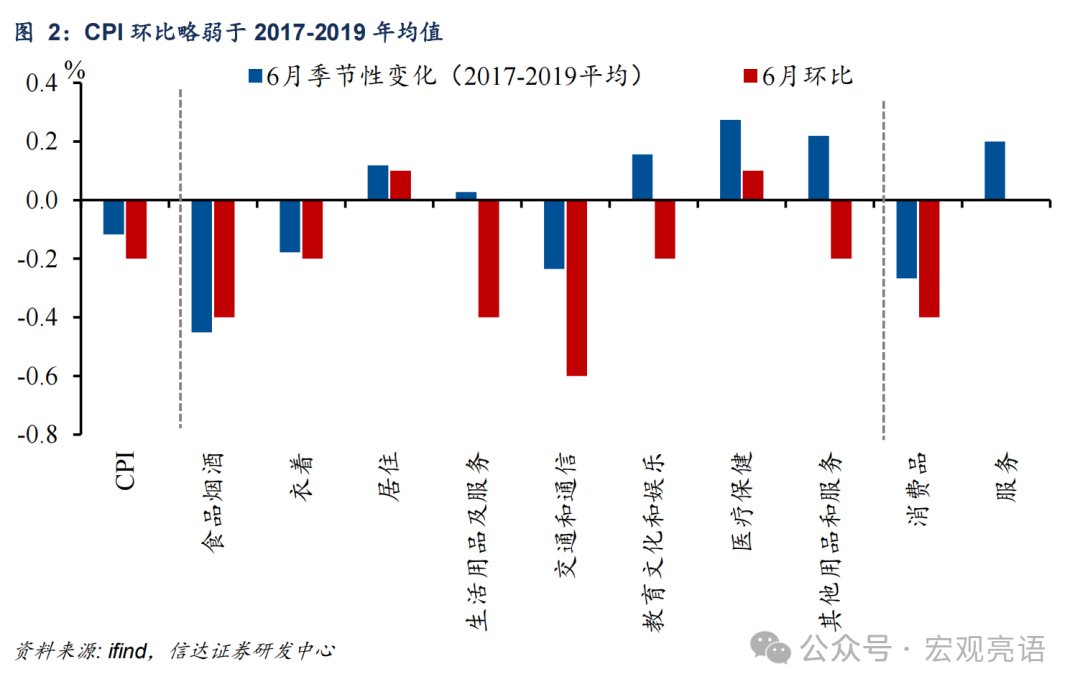

首先,核心需求未能进一步修复之下,非猪食品价格偏弱、能源价格涨幅回落都在放大价格疲软的压力。6月猪价逐步攀升,市场对猪价上涨或有预期,但令市场意外的可能是6月食品价格明显偏弱和能源项价格涨幅的缩小。1)猪价上涨支撑下食品价格走弱,指向非猪食品的价格拖累明显。而国际原油6月中枢价格同比涨幅进一步扩大(包括WTI原油和Brent原油),可能是国内能源相关价格上涨(如:交通通信工具燃料项)的预期来源。但实际上,6月交通通信项同比并未如期跟随国际油价涨幅抬升,反而出现涨幅回落。

我们认为,除了核心通胀未能继续修复之外,6月CPI不及预期的两个可能原因,一是非猪食品价格明显走弱,二是能源相关价格涨幅未如期抬升。

其次,6月CPI数据再度走弱,验证了单靠猪周期来带动通胀可能并不现实。6月猪肉价格支撑下,CPI同比仍在回落。虽然核心CPI没有进一步下降,但核心CPI横盘也未能提供价格进一步修复的动力,这反映出居民核心需求修复仍需时间。在这一背景下,单单靠猪周期来带动通胀的可行性可能并不大。

一是核心通胀和能源价格没有提供额外上行动力下,猪周期独木难支。从6月价格水平来看,核心CPI横盘,国内交通通信项也未能跟随国际原油价格同比继续上涨。尽管6月猪价出现明显上涨,整体CPI依旧走弱。

二是猪周期影响权重下降,其需要更高的增速才能抵消果蔬的反向拉动作用。6月猪肉批发价同比涨幅超9%,整个食品项CPI同比降幅却继续扩大,指向非猪食品价格明显更弱。从同比贡献来看,猪肉价格大涨对CPI同比拉动0.21个百分点,而6月果蔬影响CPI下降0.34个百分点。显然,当前的猪价上涨速度未能抵消果蔬的下降影响。

二、8-9月猪肉同比涨幅可能回落

6月猪肉价格出现明显上涨,其对应的CPI分项同比涨超18%,但这一同比涨幅可能会迎来波折。

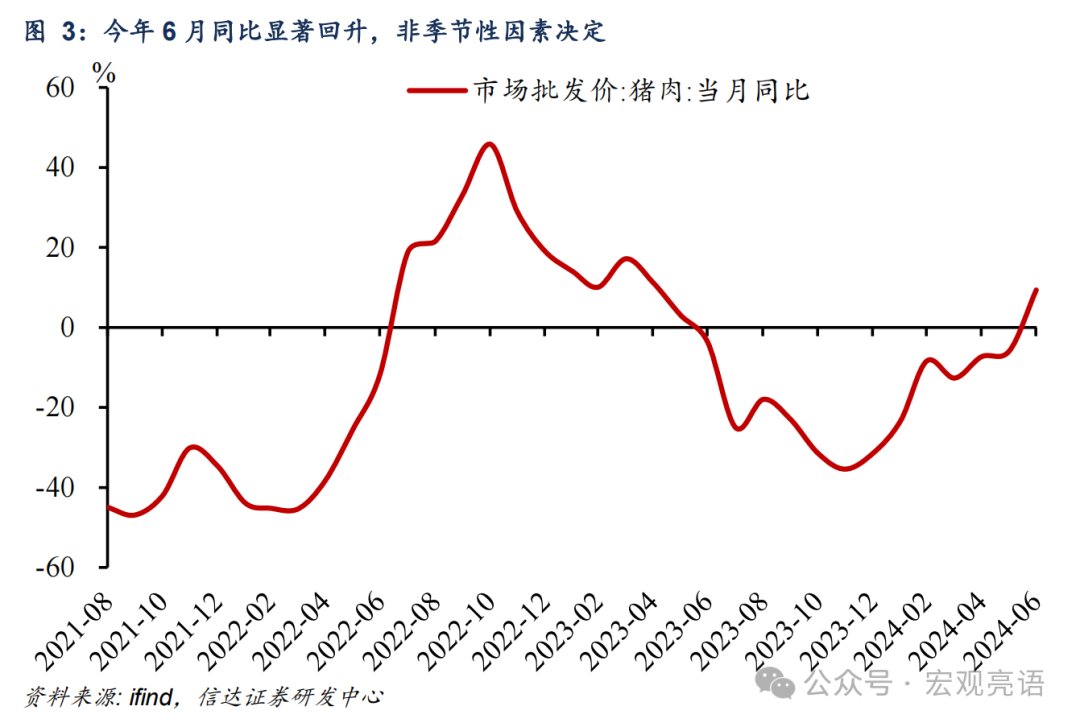

从猪价上涨的原因来看,季节性因素并非本次猪肉价格上涨的主推力。6月猪肉价格明显上涨,虽然6月存在端午假期的对价格的提振,但节后猪价不降反涨,很难将6月猪价上涨归咎于季节性波动。同比来看,今年6月猪肉市场批发价同比增长9.37%(图3),增速显著回升或意味着季节性因素并非价格上涨的主要因素。

我们认为,6月猪肉价格上涨主要是供给侧因素的推动。

一是能繁母猪的产能去化。能繁母猪存栏量自2023年6月至2024年4月持续下降,直接造成2024年6月的生猪出栏量紧张,供应紧张支撑了猪肉的价格。猪肉价格在6月上涨仅是开端,产能去化的对价格的影响或逐步显露。

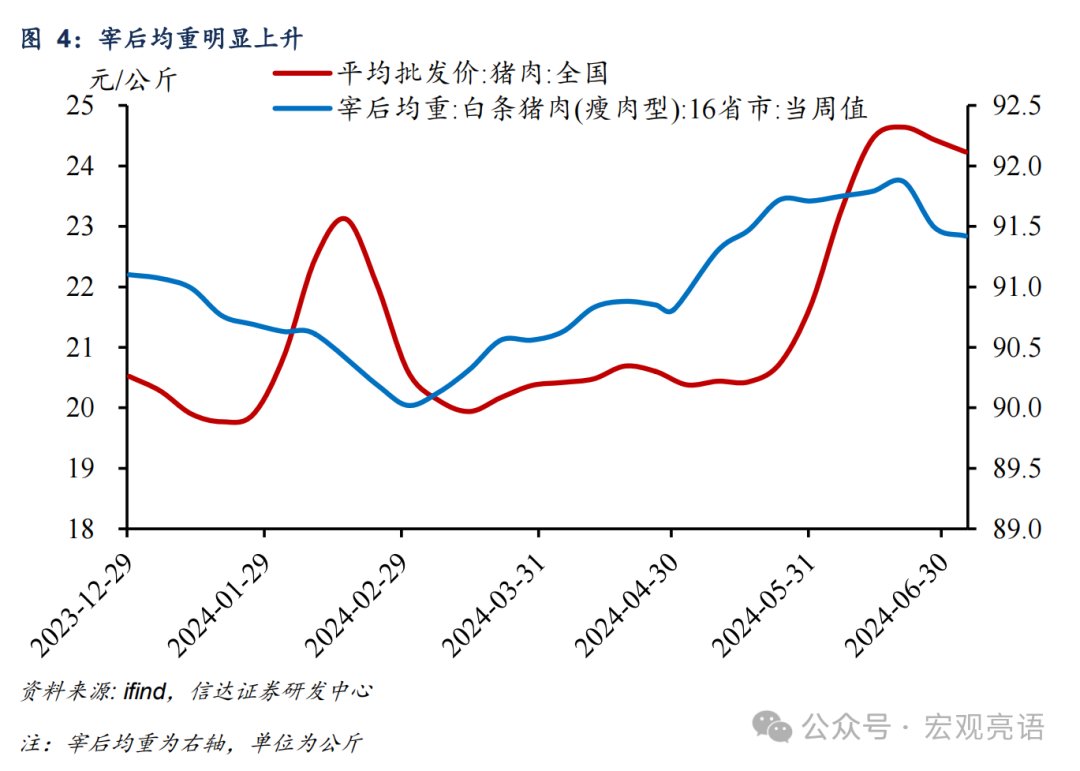

二是二次育肥行为继续压缩供给。二次育肥通常需要2-3个月,宰后均重数据显示6月市场上生猪宰后均重上涨,反映二次育肥现象的存在导致肉猪的出栏时间推迟,进一步使得6月市场猪肉供应紧张,推动猪肉价格上涨。

总体上,在产能去化延续之下,猪肉价格可能上涨,但同比来看,由于去年8月基数较高,需要注意的是8-9月猪肉价格涨幅可能出现回落。

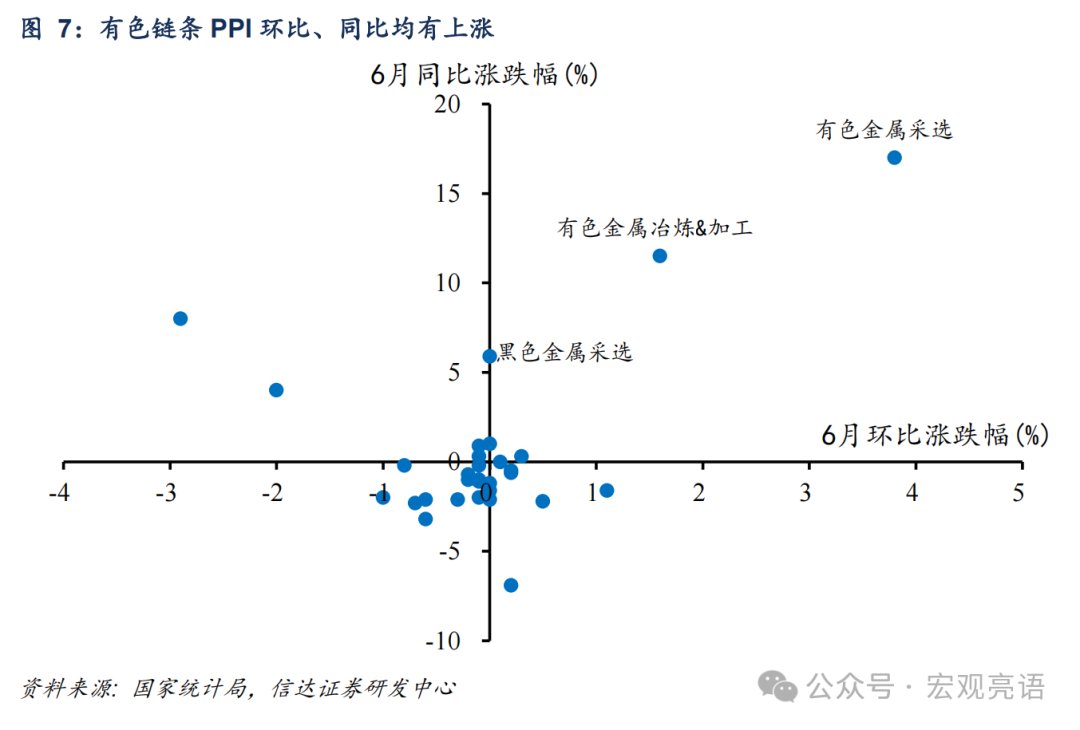

三、PPI价格改善集中在有色金属链

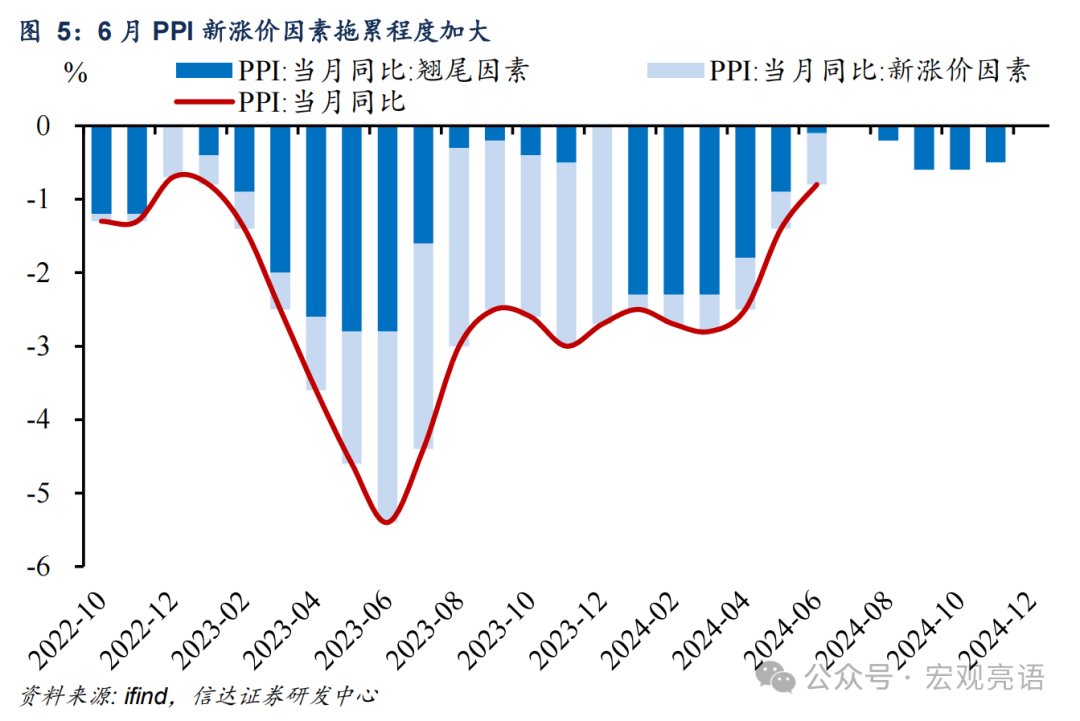

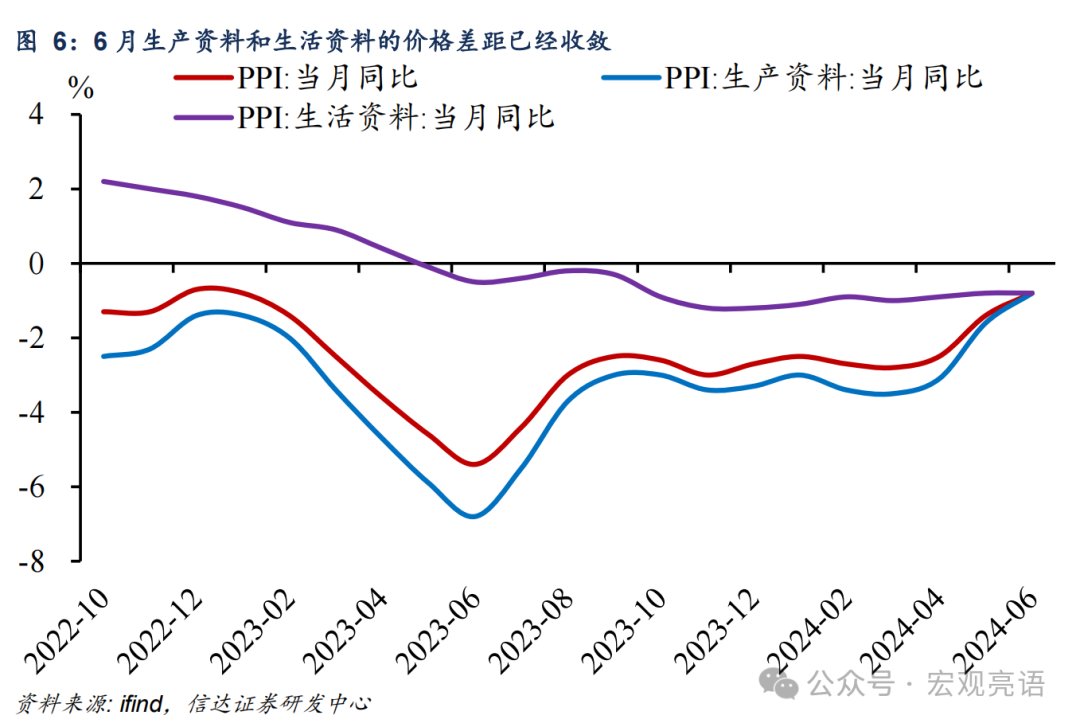

6月PPI的新涨价因素再度下行,阻碍PPI的快速回升。受翘尾因素的影响,6月PPI同比降幅较5月进一步收窄至-0.8%,这基本符合市场对PPI的预期。在制造业企业延续“供给偏强,需求偏弱”的宏观格局之下,6月PPI新涨价因素的拖累程度加大,对PPI更快回升形成阻碍。

从行业上看,有色金属链的价格上涨较多。6月价格中,PPI同比、环比均为正的行业主要集中在金属相关行业。其中,有色金属冶炼价格环比上涨较多,有色金属链价格上涨背后主要系供给偏紧带来的影响。黑金采选的价格环比未跌入负区间,同比也相对较高。此外,由于6月南方多地出现强降雨,国内高温多雨天气影响建筑业施工,导致钢材需求趋弱,黑色金属冶炼和压延加工业价格环比也在下降,这与6月国内建筑业PMI放缓相互印证。

风险因素:地缘政治风险,国际油价上涨超预期等。

本文源自报告:《猪周期带动通胀并不现实 》

发布报告机构:信达证券研究开发中心

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com