友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

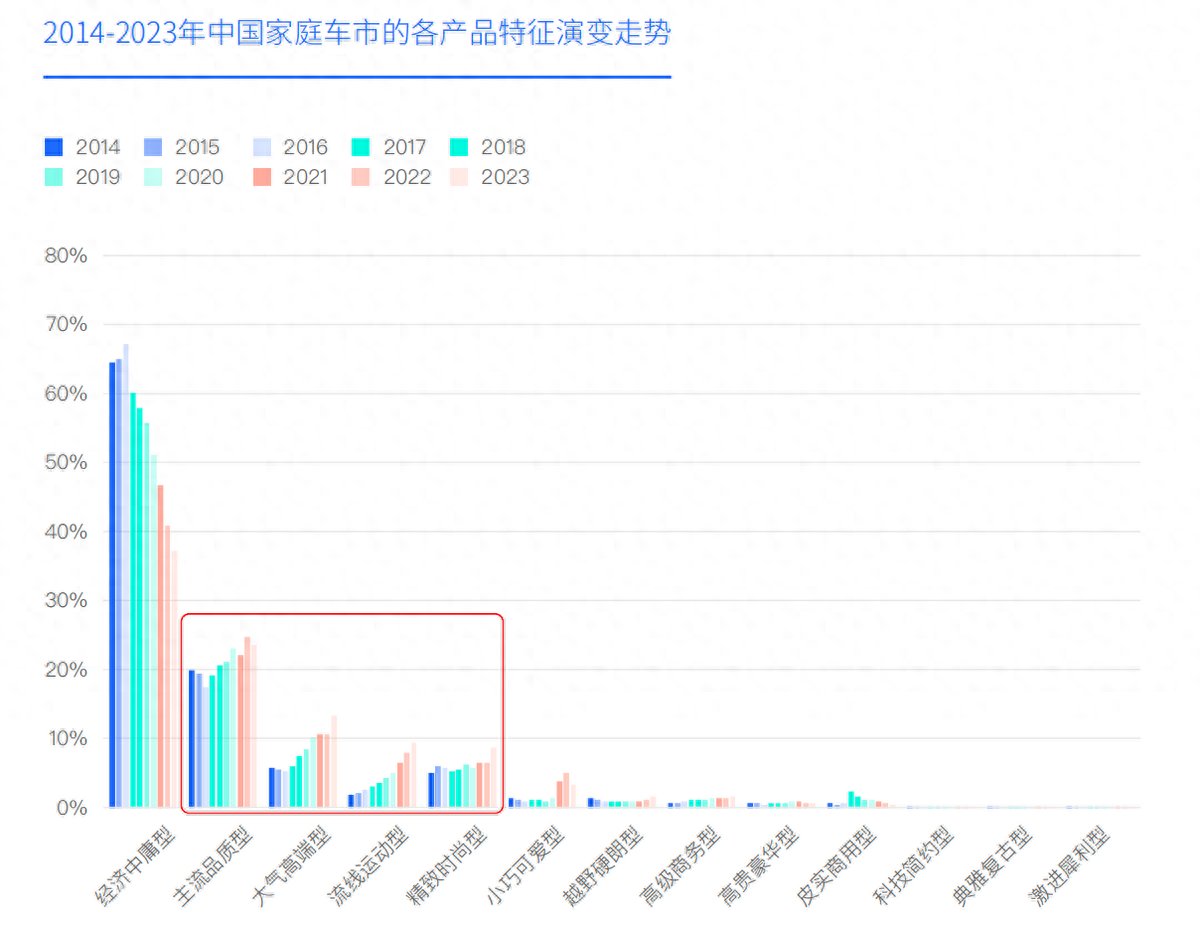

中国家庭车市迎来黄金期,理想比亚迪吉利谁能率先跑出来?

59

0

相关文章

近七日浏览最多

最新文章

标签云

股票

资本局

理想汽车

天价年薪

知名企业

李想企业家

离车

停车场

涉事车

自动泊车

城市道路

华为

电池

汤靖

山海经

余承东

希腊神话

ota

刘杰台湾

打车

临产

误触

急事

更新

进度条

理想系统

命令提示符

燃烧

女司机

驾驶员

嘉兴市

超跑

宝马

上牌

迈凯伦

法拉利车队

mega

吉利

小鹏汽车

百胜中国

siri

混动系统

独立悬架

5g网络

鸿蒙

周榜

蔚来

中国汽车

车叔

大数据

人工智能

新能源汽车

天眼查

上海

美股

小鹏

李想

何小鹏

小米雷军

恒生指数

华润置地

长城汽车

中国金茂

龙湖集团

g2

指数

万军伟

36氪

新能源

纯电

股价

丰田

美国

日本

比亚迪

长安汽车

本田存在

电动汽车

座椅

新车

底盘

难民

mpv

视觉效果

丰田汉兰达

苹果

三星

pi

维纳斯

风阻系数

日本人

ev

新能源车

智能驾驶

整备质量

电动车

海豚

机器人

flyme

r19

液晶仪表

宁德时代

高通

银河

动力电池

更上一层楼

吉利新能源

动力系统

长安

特种兵

终结者

智能互联

魅族

新能源车型

小米

艾力绅

本田奥德赛

中国科技公司

快科技

品牌影响力

男左女右

中国古代

汽车行业