友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

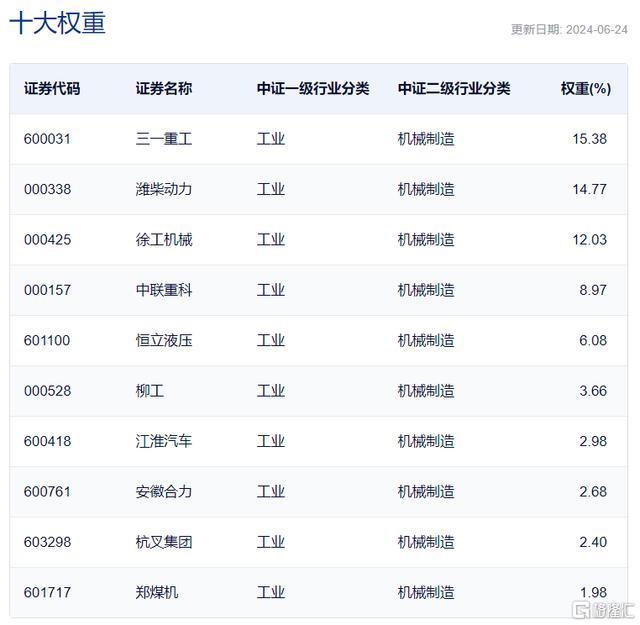

工程机械ETF涨超2%,CME预估6月挖机内销同比增长20%

7

0

相关文章

近七日浏览最多

最新文章

标签云

中联重科

中国铝业

长城汽车

华能国际

三一重工

农发行

贷款

信贷资金

海信

潍柴动力

非洲

长沙银行

500强

工商银行

国家电网

长沙

交通银行

农业银行

中国重汽

港元

国产品牌

中国基金

中信建投证券

投资

滴滴出行

共享单车

混合型

tcl

基金经理

金融界

光大

海关

欧盟

关税

德国

股票

国联证券

花旗

上海证券

毛利率

东风集团

智能汽车

供应链管理

万军伟

大数据

中信证券

中国人寿

招商银行

广发证券

中金公司

海螺水泥

etf

基金

净利率

证券投资基金

航天科技

兴业证券

主力资金净流入

北汽蓝谷

寒武纪

宁德时代

新能源车

创业板指

贵州茅台

板块

贵州

茅台

北向资金

航天

俞敏洪

以旧换新

新东方

央行

逆回购

动力电池

指数

发动机

奇瑞

ipo

中国证监会

资本市场

归母净利润

恒生指数

医保

生物医药

美联储

半导体

黄金etf

comex

上海黄金交易所

黄金

煤炭

a股

上海证券交易所

资金净流入

福耀玻璃

证券

招商证券

债券

债基

美团

腾讯控股

小米集团

谷歌

美国

美股

巴菲特

基金份额

中国太保

腾讯

私募基金

以太坊

加密货币

股价

美元

离岸人民币

科创板

天风证券

药明康德

日本央行

伯克希尔

日元

英伟达

苹果

美国政府

100指数

期货

动力总成

大众凌渡

大众cc

上汽大众

大众

bba

奇瑞汽车

华为公司

华为

华为手机

oled

处理器

se

丰田

雷凌

紧凑型suv

自然吸气

凯美瑞

redmi

三星

lcd

4g

android

中国汽车

奇瑞集团

世界500强

汽车行业

机器人

大族激光

工业机器人

平板电脑

快科技

新能源汽车

三菱

动力系统

广汽三菱

三菱欧蓝德

phev

冰箱

gs4

置换补贴

传祺gs4

皓影

广汽本田

本田皓影

瑞士银行

加拿大

eco

博世

猎装车

纯电

蓝鲸

全运会

奥运会

这就是爱

宝马x5

SUV

用车成本

俄罗斯

中型suv

混动系统

液晶仪表

北斗卫星

苹果手机

鸿蒙os

世界经济

IMF

蔚来

长安cs75

续航里程

cs75

pilot

镀铬饰条

帕萨特

华米ov

宠物

李佳琦

艾希

品牌代言人

大s

小s

汪小菲